Estadísticas clave de las acciones de Thermo Fisher

- Precio actual: $468.04

- Objetivo de la calle (media): ~$621

- Objetivo medio de TIKR: ~$707

- Retorno Total Potencial (Medio): ~51%

- TIR anualizada (Media): ~9% / año

- Reducción máxima: -27,38% (13 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Thermo Fisher Scientific (TMO) se encuentra aproximadamente un 27% por debajo de su máximo de 52 semanas de 643,99 $, e incluso un trimestre que superó tanto en ingresos como en BPA ajustado no fue suficiente para detener la hemorragia el 23 de abril. Las acciones cayeron más de un 7,5% intradía, ya que los inversores sopesaron unos beneficios trimestrales superiores a los previstos frente a un crecimiento subyacente moderado, antes de recuperarse y cerrar con una subida del 0,64%.

La tensión es directa. Los alcistas ven una de las franquicias de ciencias de la vida más duraderas del mundo con un descuento significativo respecto a su propia historia, con vientos de cola biofarmacéuticos que se aceleran y una ola de deslocalización que aún no está en los números. Los bajistas apuntan a un crecimiento orgánico de los ingresos del 1%, una deuda total de 43.200 millones de dólares tras la adquisición de Clario por 8.875 millones de dólares, y una rampa de crecimiento en el segundo semestre que aún está por demostrar.

La pregunta en la que se centra el mercado es si la debilidad del crecimiento orgánico es estructural o si el primer trimestre es una preparación para la recuperación.

Gran parte del crecimiento de los ingresos del primer trimestre se debió a las adquisiciones, que aportaron 3 puntos porcentuales, mientras que el crecimiento orgánico siguió siendo modesto, de sólo el 1%. Esta cifra se situó por debajo incluso de la estimación de consenso del 1,2%, y las acciones se vendieron a pesar de que la dirección elevó las previsiones de ingresos para todo el año de 46.300 a 47.200 millones de dólares a 47.100 millones de dólares.

La dirección tenía una explicación clara. En la llamada, Marc Casper, Presidente y Consejero Delegado, señaló que el crecimiento orgánico del primer trimestre se vio afectado por un día de venta menos que el año anterior y por la sincronización de los ingresos en el negocio de servicios farmacéuticos, cada uno de ellos con un coste aproximado de un punto porcentual. Si se excluyen estos factores, el crecimiento orgánico en el primer trimestre se situó en torno al 3%, exactamente la cifra prevista por la dirección para el segundo trimestre. La óptica era peor que el negocio subyacente.

El 27 de abril, Thermo Fisher anunció que había acordado vender su división de microbiología a Astorg por aproximadamente 1.075 millones de dólares. La unidad de microbiología registró unos ingresos de 645 millones de dólares en 2025 y ofrece soluciones para pruebas de susceptibilidad antimicrobiana y medios de cultivo para pruebas clínicas, farmacéuticas y de seguridad alimentaria.

La venta, que se espera cerrar en la segunda mitad de 2026, diluirá el BPA ajustado en 0,15 dólares en el primer año completo. Se trata de afinar la cartera: deshacerse de una unidad de diagnóstico de menor margen para concentrar los recursos en servicios biofarmacéuticos e investigación clínica de mayor crecimiento.

Vea las estimaciones históricas y futuras de las acciones de Thermo Fisher (¡Es gratis!) >>>

¿Está infravalorada Thermo Fisher?

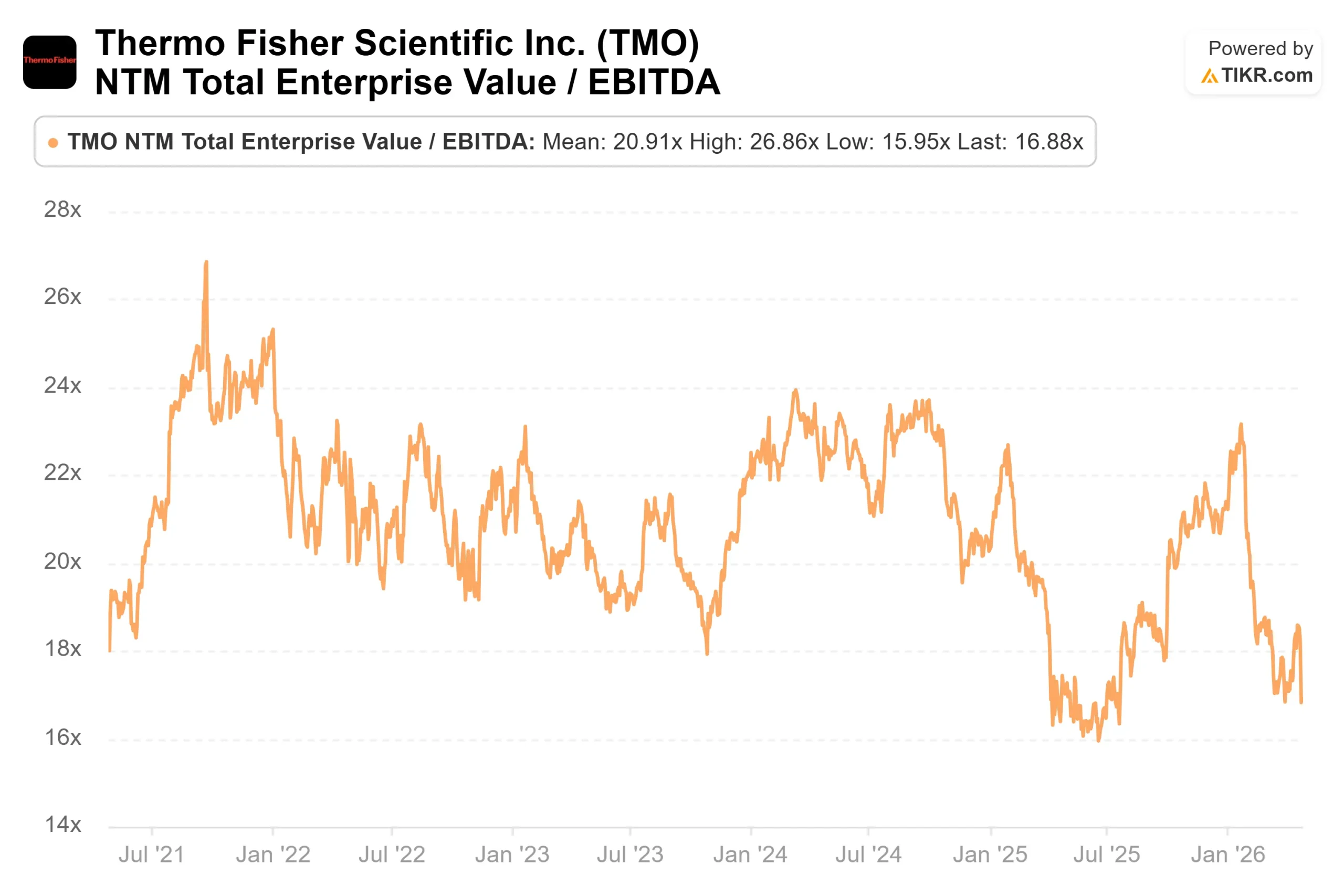

A 468,04 dólares, TMO cotiza a 16,88 veces EV/EBITDA NTM, muy por debajo del rango de 18 a 22 veces que tuvo desde 2021 hasta principios de 2024. El precio objetivo medio de Street se sitúa en torno a los 621 $, lo que implica un alza de aproximadamente el 33%. Los analistas que recortaron sus objetivos tras el primer trimestre, incluidos Stifel (a 600 $) y Robert W. Baird (a 639 $), mantuvieron sus calificaciones de compra. El consenso está ajustando el calendario, no la tesis.

El flujo de caja libre respalda esta opinión. El FCF para todo el año 2026 se estima entre 6.900 y 7.400 millones de dólares, y el FCF a medio plazo se sitúa ya en torno a los 5.500 millones de dólares. Un negocio que genera ese nivel de efectivo tiene un suelo estructural significativo, independientemente de las fluctuaciones del crecimiento orgánico a corto plazo.

Lo que el mercado parece no tener en cuenta es lo mucho que se está acumulando por debajo de las cifras principales. Bioproducción, que suministra materias primas y equipos para la fabricación de medicamentos basados en proteínas y terapias celulares, registró un fuerte crecimiento orgánico por segundo trimestre consecutivo. La investigación clínica, que opera bajo la marca PPD, registró un crecimiento interanual tanto de los ingresos como de las autorizaciones.

Casper afirmó que el negocio de investigación clínica mostró "un buen aumento del crecimiento orgánico" secuencialmente, con ingresos y autorizaciones en la dirección correcta, apoyados por una creciente cartera de oportunidades no comprometidas.

Clario añade profundidad a esta ventaja. Clario captura datos digitales de los pacientes durante los ensayos clínicos, lo que permite a los clientes farmacéuticos realizar estudios de desarrollo de fármacos más eficientes. La adquisición aportó 30 millones de dólares de ingresos en el primer trimestre y 0,32 dólares de aumento del BPA ajustado neto de costes de financiación para todo el año. Sobre la base del anuncio original de la adquisición, la dirección espera unos 175 millones de dólares en ingresos de explotación ajustados procedentes de sinergias para el quinto año.

La deslocalización es el catalizador a más largo plazo. Múltiples clientes farmacéuticos ya han firmado contratos para las instalaciones de fabricación de productos farmacéuticos de Thermo Fisher en Estados Unidos. Casper declaró que los ingresos por deslocalización son "en gran medida una actividad de los años 27 y 28", pero los contratos ya están en vigor, lo que ofrece una visibilidad inusualmente clara del crecimiento a dos años vista.

Los riesgos también importan. El apalancamiento se sitúa en 3,5 veces la deuda neta sobre EBITDA, con 43.200 millones de dólares de deuda total. El mercado final académico y gubernamental sigue siendo débil tanto en EE.UU. como en China, lo que ha limitado el segmento de instrumentos analíticos, donde los ingresos orgánicos cayeron un 2% y los márgenes se redujeron 250 puntos básicos en el primer trimestre. La dirección también incluyó en las previsiones un marcador de posición para la posible inflación de la cadena de suministro que aún no puede cuantificar plenamente.

Para contextualizar los múltiplos de valoración, Waters Corporation (WAT) cotiza a unas 15 veces EV/EBITDA NTM y Mettler-Toledo (MTD) a unas 21 veces. Thermo Fisher (16,88 veces) se sitúa en el medio, a pesar de tener una escala significativamente mayor y un negocio de servicios biofarmacéuticos de crecimiento más rápido que cualquiera de las dos. El descuento respecto al MTD parece difícil de justificar por fundamentales, lo que sugiere que el mercado está valorando el riesgo de ejecución a corto plazo más que la calidad del negocio a largo plazo.

Vea cómo se comporta Thermo Fisher en comparación con sus homólogas en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio Actual: $468.04

- Objetivo medio de TIKR: ~$707

- Retorno Total Potencial (Medio): ~51%

- TIR anualizada (Media): ~9% / año

El modelo de caso medio de TIKR tiene como objetivo unos 707 dólares por acción para el 31 de diciembre de 2030, utilizando una CAGR de ingresos de caso medio de alrededor del 5% y un margen de beneficio neto en expansión hacia alrededor del 21%. Los dos motores de los ingresos son el crecimiento del volumen de bioproducción y los contratos de investigación clínica que se convierten en ingresos hasta 2027 y 2028. El impulsor del margen es el apalancamiento operativo a través del sistema de negocio PPI, combinado con las sinergias de Clario, que se acumulan con el tiempo.

La hipótesis alcista se sitúa en torno a los 1.051 dólares para el 31/12/30, lo que supone una rentabilidad total de aproximadamente el 124%, si el crecimiento de los ingresos se mantiene en torno al 5% y los márgenes se amplían hacia el 22%. La hipótesis bajista sigue situándose en torno a los 693 dólares, lo que implica una rentabilidad total de aproximadamente el 48%, incluso con un crecimiento de los ingresos de alrededor del 4% y unos márgenes cercanos al 20%. El principal riesgo del modelo es una recuperación orgánica más lenta de lo que indican las previsiones de la dirección, sobre todo si la inflación de la cadena de suministro resulta más difícil de mitigar y la demanda académica y gubernamental se mantiene deprimida.

Conclusión

Atentos al crecimiento orgánico de los ingresos en la convocatoria del 2T 2026, prevista para finales de julio. La dirección prevé un crecimiento orgánico de aproximadamente el 3%. Si esa cifra se sitúa en el 3% o por encima, la debilidad del 1T fue ruido de calendario, la tesis de la recuperación se mantiene y el actual descuento EV/EBITDA NTM se hace cada vez más difícil de justificar. El Día del Analista del 20 de mayo es el próximo acontecimiento a corto plazo al que habrá que prestar atención.

Thermo Fisher es una plataforma de ciencias de la vida líder del mercado que cotiza con un descuento cíclico, con vientos de cola biofarmacéuticos y unos ingresos de deslocalización que aún no se reflejan en el precio.

¿Debería invertir en Thermo Fisher?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Thermo Fisher y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Thermo Fisher junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Thermo Fisher en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!