Estadísticas clave de las acciones de SLB

- Precio actual: 56,15 dólares

- Objetivo: ~74 $

- Rentabilidad total a largo plazo: ~32%

- TIR alta: ~3% / año

- Objetivo de la calle (media): ~$57

- Objetivo de precio de Jefferies: 65 $ (aumentado el 25 de abril de 2026)

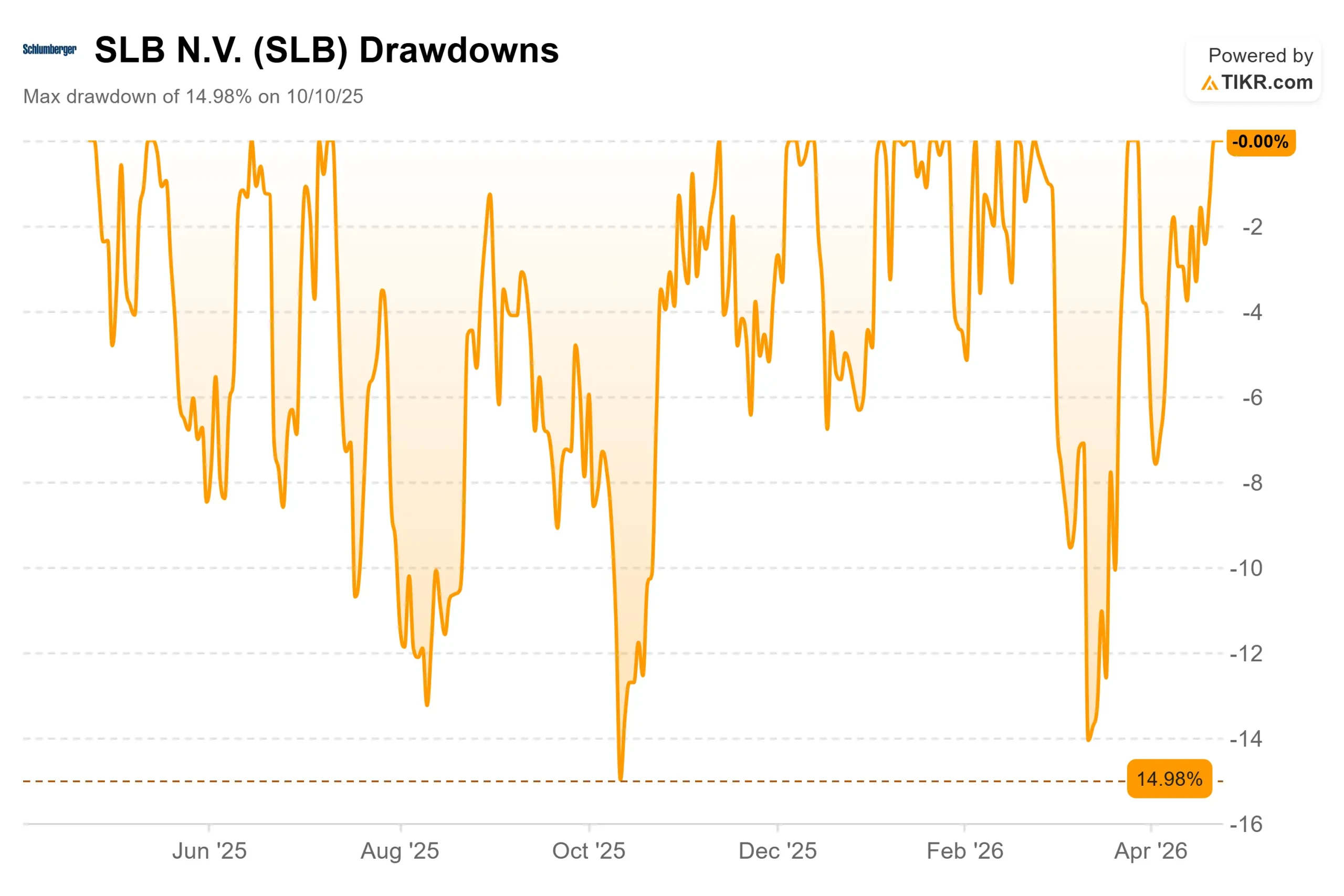

- Reducción máxima: (14,98%) el 25/10/10

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

SLB (SLB) abrieron el 24 de abril con una caída de más del 3% tras presentar su trimestre más débil en años. Al cierre, se había invertido totalmente y había subido un 2,6%. Esa oscilación intradía indica lo que decidió el mercado: el daño era real, pero contenido.

Los alcistas argumentaron que el conflicto de Oriente Próximo, que empezó a perturbar las operaciones de SLB a finales de febrero de 2026, era una conmoción temporal más que una ruptura estructural. Los bajistas replicaron que una empresa con aproximadamente un tercio de sus ingresos ligados a la región se enfrentaba a una larga recuperación, con márgenes que se comprimían y un flujo de caja libre que se volvía negativo. La cuestión central de cara a los resultados era si el 1T marcaba el techo del dolor.

Los ingresos del 1T 2026, de 8.720 millones de dólares, crecieron un 3% interanual, superando la estimación de Wall Street de 8.630 millones de dólares. El BPA ajustado de 0,52 dólares superó el consenso de 0,51 dólares, aunque cayó desde los 0,72 dólares del 1T 2025. El flujo de caja libre fue de 23 millones de dólares, afectado por el retraso en los cobros de Oriente Medio y la acumulación estacional de capital circulante en el primer trimestre. El margen de EBITDA se redujo al 20,3%, 346 puntos básicos menos que en el mismo periodo del año anterior.

"Olivier Le Peuch, Consejero Delegado, declaró en el comunicado de prensa sobre los resultados del primer trimestre de 2026: "Las perturbaciones generalizadas en Oriente Medio han afectado a nuestra actividad, en particular en la construcción de pozos y el rendimiento de los yacimientos, donde hemos desmovilizado operaciones en varios países para proteger al personal y los activos. A pesar de ello, los ingresos crecieron gracias a ChampionX y a nuestras soluciones digitales y de centros de datos."

El día después de los resultados, Jefferies elevó su precio objetivo sobre SLB a 65 dólares desde 58 dólares, manteniendo una calificación de Comprar, citando una perspectiva constructiva para la inversión en upstream y la diversificación de la oferta.

Ver estimaciones históricas y a futuro de las acciones de SLB (¡Es gratis!) >>>

¿Está infravalorada SLB en la actualidad?

No en el caso base. El modelo TIKR sitúa el objetivo del caso medio en unos 56 $ para el 31/12/30, casi exactamente donde cotizan hoy las acciones, lo que implica una rentabilidad total ligeramente negativa a los precios actuales. Para que la inversión funcione, la recuperación que describe la dirección de SLB tiene que materializarse.

Esta recuperación se basa en un cambio macroeconómico simple pero significativo. Le Peuch dijo a los analistas que el conflicto de Oriente Medio ha dejado fuera de servicio más de 500 millones de barriles de producción de petróleo desde finales de febrero, ha reducido los inventarios mundiales y ha obligado a los gobiernos a considerar la seguridad energética como una prioridad estratégica. En su opinión, los precios del petróleo se asentarán estructuralmente por encima de los niveles anteriores al conflicto.

"La fragilidad del complejo energético mundial que estamos presenciando hoy demuestra la importancia estratégica y el valor a largo plazo del petróleo y el gas", afirmó en la llamada.

El beneficiario más directo de SLB son las aguas profundas. OneSubsea (empresa conjunta de SLB que suministra sistemas submarinos integrados y equipos de procesamiento para yacimientos petrolíferos marinos) aumentó su cartera de pedidos un 5% interanual en el primer trimestre. La dirección espera que las reservas para todo el año superen visiblemente las del año pasado. Los informes de terceros citados en la convocatoria sitúan la cartera de FID (decisión final de inversión) de 2026 más de 100.000 millones de dólares por encima de la media de los dos años anteriores, y se espera otro aumento en 2027.

SLB ya ha anunciado adjudicaciones submarinas en Malasia, el Mar de China Meridional, Surinam y Noruega en las semanas previas a la presentación de resultados.

SLB también está creando dos fuentes de ingresos independientes del ciclo del petróleo. Data Center Solutions creció un 45% interanual en el primer trimestre, y la dirección se ha fijado como objetivo alcanzar los 1.000 millones de dólares anuales a finales de año. El 23 de abril, NVIDIA seleccionó a SLB como socio de diseño modular para su plataforma de fábrica de IA DSX, poniendo las capacidades de fabricación y cadena de suministro de SLB al servicio de infraestructuras de IA a gran escala.

Ese mismo día, SLB anunció que iba a adquirir la cartera de software petrotécnico de exploración y producción de S&P Global Energy y acordó crear modelos conjuntos de IA utilizando la plataforma Lumi de SLB y el marco de IA agéntica Tela (agentes de IA que realizan acciones de forma autónoma dentro de los flujos de trabajo del sector) aplicados a los conjuntos de datos globales de exploración y producción de S&P.

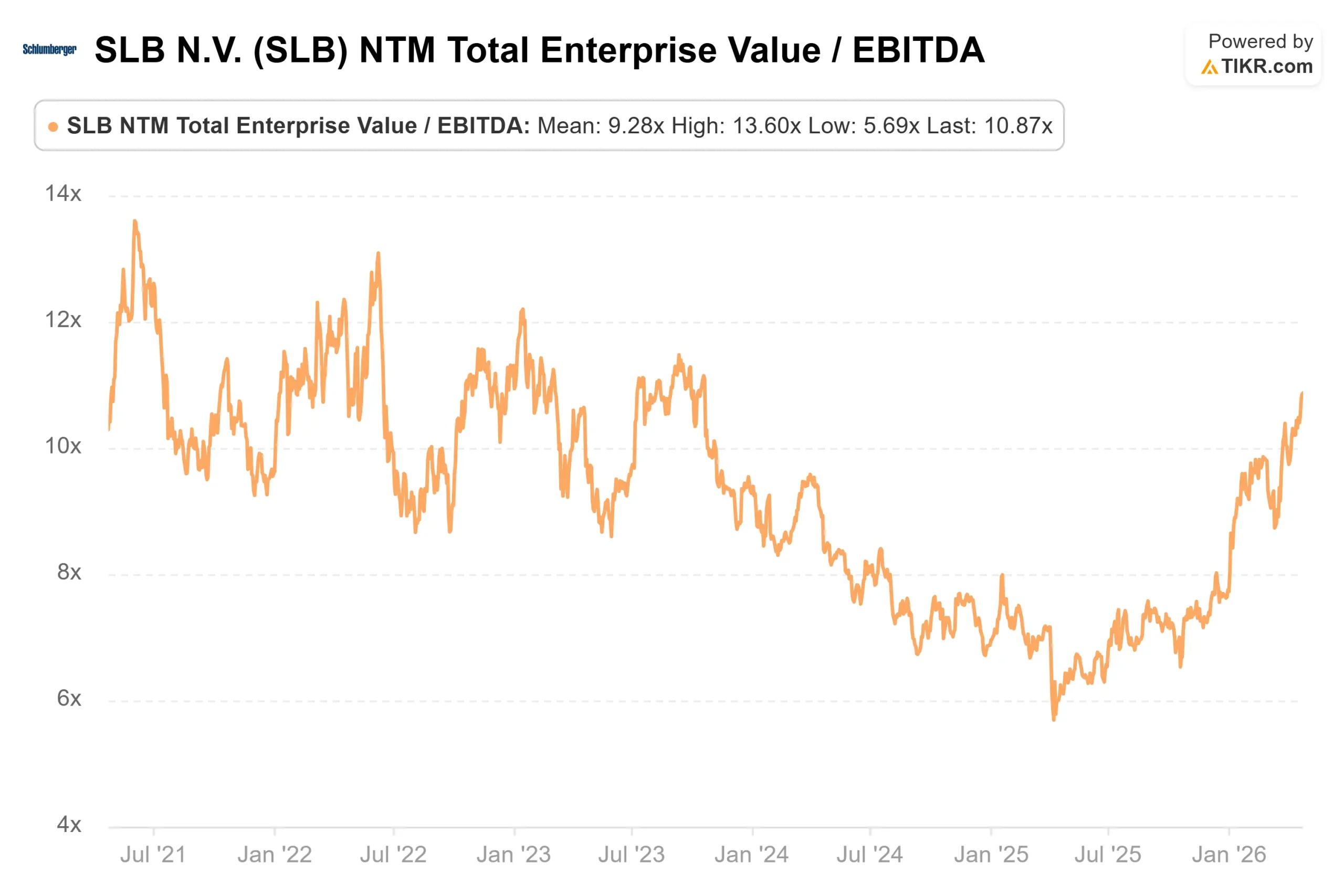

En cuanto a los múltiplos de valoración, SLB cotiza a 10,77x EV/EBITDA NTM frente a Baker Hughes (BKR) a 13,86x, a pesar de la mayor cartera digital y submarina de SLB. La mediana del sector en la página de competidores de TIKR es de 7,24 veces, por lo que SLB tiene una prima, pero se ha reducido desde los niveles de finales de 2025, ofreciendo una mejor entrada que la que tenían los inversores hace seis meses.

El riesgo de esta tesis es el calendario. El flujo de caja libre fue negativo en el primer trimestre. Los márgenes de EBITDA están en mínimos de varios años. Stephane Biguet, Director Financiero, confirmó en la conferencia que incluso en el escenario intermedio, en el que las interrupciones disminuyen a mediados del segundo trimestre, el incremento del beneficio por acción en el segundo trimestre con respecto al primero sería de entre 0,06 y 0,08 dólares. Los inversores que deseen tener una visión clara del flujo de caja antes de comprar encontrarán más cómodo comprobar los resultados del segundo trimestre a mediados de julio.

Vea cómo se comporta SLB frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $56.15

- Precio Objetivo (Caso Alto): ~$74

- Rentabilidad potencial total: ~32%

- TIR anualizada: ~3% / año

El caso medio de TIKR, en torno al 2% de CAGR anual de ingresos y aproximadamente un 13% de margen de beneficio neto, tiene como objetivo aproximadamente 56 $ para el 31/12/30, esencialmente plano desde hoy con una rentabilidad total ligeramente negativa. A los precios actuales, la acción ya ha descontado la recuperación del caso base.

El caso alto, que supone un crecimiento similar de los ingresos, pero una modesta expansión del PER a medida que la combinación se desplaza hacia los ingresos digitales y de centros de datos, que requieren poco capital, apunta a unos 74 dólares para el 31/12/34, aproximadamente un 32% de rentabilidad total con una TIR anualizada de alrededor del 3%. El dividendo anual de 1,20 dólares por acción de SLB se añade a esa rentabilidad además de lo que capta el modelo.

Dos factores apuntalan el caso elevado: la recuperación de las aguas profundas en alta mar a medida que se aceleran los FID en 2027 y 2028, y la ampliación de Data Center Solutions de un ritmo de ejecución de 1.000 millones de dólares a algo materialmente mayor en 2027. El impulsor de los márgenes es un retorno al rango de EBITDA del 24-25% que SLB presentó en 2023-2024, apoyado por la recuperación de Oriente Medio, las sinergias de ChampionX y los márgenes digitales que la dirección se ha comprometido a mantener en o por encima del 35% para todo el año.

El principal riesgo es un conflicto que se prolongue hasta la segunda mitad de 2026. Esto pondría a prueba la estimación de ingresos de consenso para todo el año de aproximadamente 36.500 millones de dólares, retrasaría la recuperación de los márgenes y alejaría aún más el horizonte temporal más optimista.

Conclusión

La métrica que hay que vigilar en los resultados del segundo trimestre de 2026 (previstos para mediados de julio) es el margen EBITDA ajustado. Una lectura por encima del 21% con señales de recuperación temprana en Construcción de Pozos o Rendimiento de Yacimientos confirmaría la trayectoria del caso alto. Unos márgenes planos o inferiores significan que la tesis necesita más tiempo.

SLB mantuvo 451 millones de dólares en recompras durante su peor trimestre operativo en años, anunció una asociación con NVIDIA y una adquisición de software el día antes de los resultados, y aun así aumentó sus ingresos un 3% interanual con uno de sus mayores mercados a oscuras. La recuperación no está garantizada. Los cimientos, sin embargo, no han cambiado.

¿Debería invertir en SLB?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque SLB y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir SLB junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar SLB en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!