Estadísticas clave de las acciones de AMD e INTC

- Ingresos de AMD (2025): unos 35.000 millones de dólares

- Ingresos de Intel (2025): unos 53.000 millones de dólares

- PER previsto de AMD: unas 52 veces

- PER futuro deIntel : unas 127 veces (refleja los bajos beneficios actuales más que la valoración subyacente)

- EV/EBITDA deAMD: unas 49 veces

- EV/EBITDA deIntel: unas 22 veces

- Modelo de revalorización de AMD: alrededor del 84%.

- Modelo de revalorización de Intel: alrededor del 116%.

Analice sus valores favoritos como AMD e Intel con TIKR (Es gratis) >>>

La diferencia fundamental: Diseño vs. Fabricación

La dinámica competitiva entre AMD e Intel se reduce al modo de fabricación de cada empresa.

Advanced Micro Devices diseña las CPU y GPU que se utilizan en centros de datos, PC y juegos, pero subcontrata su fabricación a Taiwan Semiconductor Manufacturing Company. Este modelo permite a AMD reducir sus activos, evitar grandes gastos de capital y adoptar rápidamente los procesos de fabricación más avanzados.

Intel, en cambio, diseña y fabrica sus propios chips. Esta integración vertical dio en su día a Intel una gran ventaja en rendimiento y escala. Hoy es una fuente de presión.

Intel está realizando grandes inversiones para reconstruir su liderazgo en fabricación y competir directamente con las fundiciones mundiales. Esto requiere un importante gasto de capital, que está afectando a los márgenes y retrasando el calendario para una recuperación completa.

La diferencia no es sólo operativa. Influye en el crecimiento de cada empresa.

AMD puede centrarse en la ejecución de sus productos y en ganar cuota de mercado sin cargar con los costes de fabricación. Intel debe mejorar sus productos al tiempo que arregla su estructura de costes y amplía su negocio de fundición, que requiere mucho capital.

Así que la situación es la siguiente:

- AMD aprovecha un modelo flexible para ampliar su ventaja mediante ciclos de producto más rápidos y una ejecución coherente.

- Intel intenta reconstruir su ventaja mientras se pone al día.

La ejecución acorta distancias

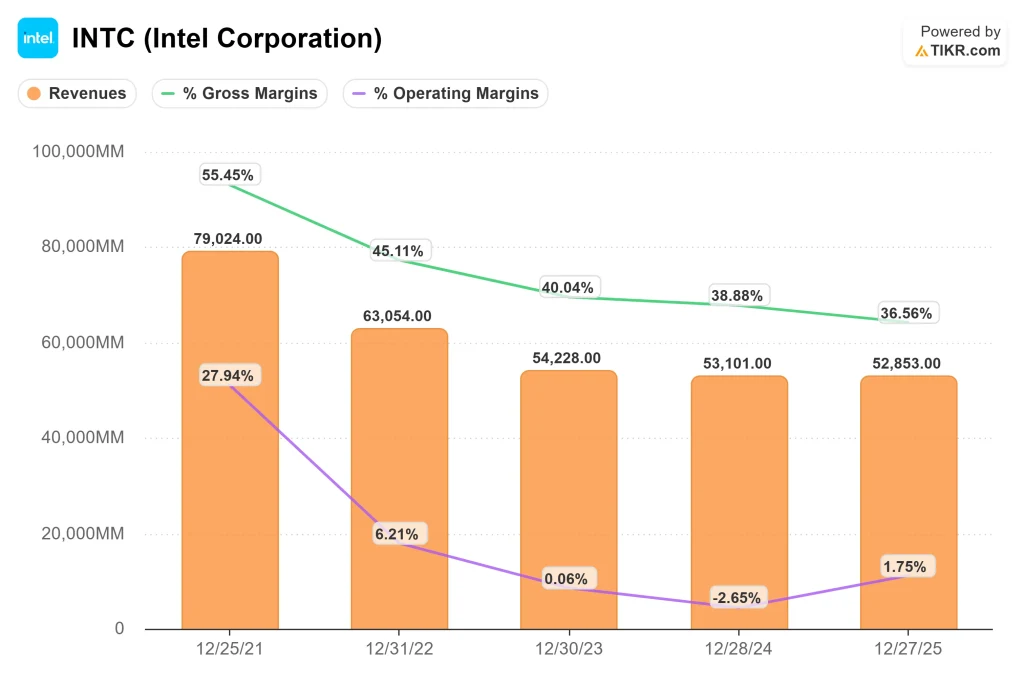

En los últimos años, los ingresos de AMD han pasado de unos 16.000 millones de dólares a unos 35.000 millones, impulsados por el aumento constante de su cuota en servidores y computación de alto rendimiento. Los márgenes brutos se han mantenido cerca del 52%, lo que demuestra que la empresa está escalando a la vez que mantiene su poder de fijación de precios.

Intel se ha movido en la dirección opuesta. Los ingresos han descendido de unos 79.000 millones de dólares a unos 53.000 millones, lo que refleja pérdidas de cuota en PC y centros de datos. Los márgenes brutos han caído de alrededor del 55% a cerca del 37%, ya que la empresa absorbe costes más elevados ligados a su reconstrucción de la fabricación y a la presión competitiva.

No se trata de un ciclo normal.

AMD está ganando cuota al tiempo que mantiene la rentabilidad. Intel está viendo cómo se comprimen al mismo tiempo el crecimiento y los márgenes, lo que apunta a un reajuste estructural más profundo.

Esa divergencia es lo que importa.

AMD está creciendo con ímpetu y mejorando su economía.

Intel sigue reconstruyendo su estructura de costes y trabajando para estabilizar su negocio principal.

Gastar más no significa ejecutar mejor

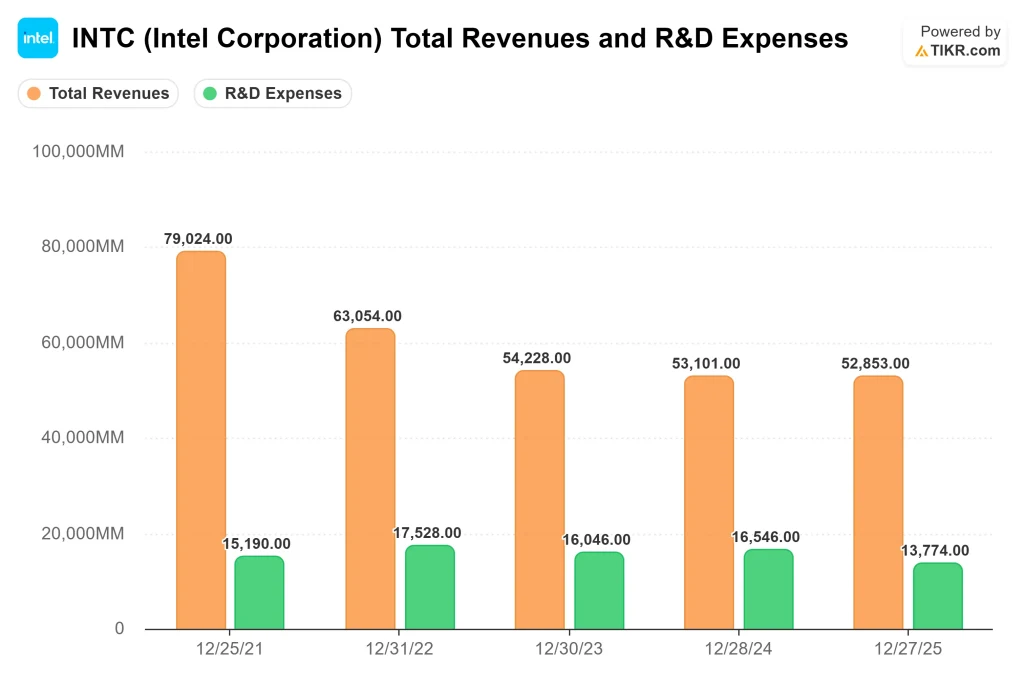

Intel gasta mucho más en investigación y desarrollo en términos absolutos, lo que refleja el coste de apoyar tanto el diseño de chips como la fabricación avanzada.

Aunque Intel gasta más en dólares absolutos, una parte significativa de esa inversión está vinculada a la infraestructura de fabricación. La I+D de AMD se concentra más en el diseño de chips, lo que permite que un mayor porcentaje de su gasto apoye directamente el rendimiento del producto y el posicionamiento competitivo en segmentos de alto crecimiento como los centros de datos y la IA.

A pesar de esa escala, los beneficios han sido inconsistentes en los últimos años. Los ingresos han disminuido mientras que los márgenes se han comprimido, lo que sugiere que un mayor gasto por sí solo no se ha traducido en un posicionamiento competitivo más fuerte.

Esto pone de relieve no sólo una diferencia en el gasto, sino una diferencia en la eficiencia del capital, que en última instancia impulsa los rendimientos a largo plazo.

AMD adopta un enfoque diferente.

Al externalizar la fabricación, AMD puede centrar su inversión en I+D en el diseño y la arquitectura de los chips. Esto permite a la empresa operar con un presupuesto menor sin dejar de ofrecer productos competitivos y ganar cuota en mercados clave.

La diferencia no estriba sólo en cuánto gasta cada empresa, sino en la eficacia con que se emplea ese capital.

El gasto de Intel es necesario, pero introduce un riesgo de ejecución porque los beneficios dependen de que se reconstruya al mismo tiempo el liderazgo tecnológico y la estructura de costes.

El enfoque de AMD es más directo. Su I+D se traduce hoy en productos competitivos, por lo que la empresa ha sido capaz de convertir la inversión en ganancias de cuota y estabilidad de márgenes.

La valoración refleja la ejecución, no sólo el crecimiento

AMD cotiza a unas 52 veces los beneficios futuros, lo que refleja tanto el fuerte crecimiento como la gran confianza en la ejecución continuada. Este múltiplo se apoya en un negocio que ya ofrece resultados consistentes en segmentos de alto valor como los centros de datos y la IA.

El PER a plazo de Intel se sitúa en torno a 127 veces, lo que parece elevado, pero es en gran medida un reflejo de unos beneficios deprimidos más que una valoración real. En otras palabras, el múltiplo dice más sobre el punto del ciclo en el que se encuentra Intel que sobre cómo valora el mercado el negocio.

EV/EBITDA ofrece una comparación más clara:

- AMD: unas 49 veces

- Intel: unas 22 veces

Aquí es donde aparecen las expectativas del mercado.

Los inversores están pagando más por AMD porque su crecimiento ya es visible y está respaldado por unos márgenes sólidos. Intel cotiza a un múltiplo inferior porque su recuperación de beneficios es aún incierta y está ligada a un cambio de tendencia de varios años.

La diferencia se reduce a la confianza.

AMD se valora por lo que ya está ofreciendo.

Intel se valora por lo que tiene que demostrar.

Valore Advanced Micro Devices o Intel al instante (Gratis con TIKR) >>>

Recuperación frente a impulso

Las estimaciones de consenso apuntan a dos perfiles de beneficios muy diferentes.

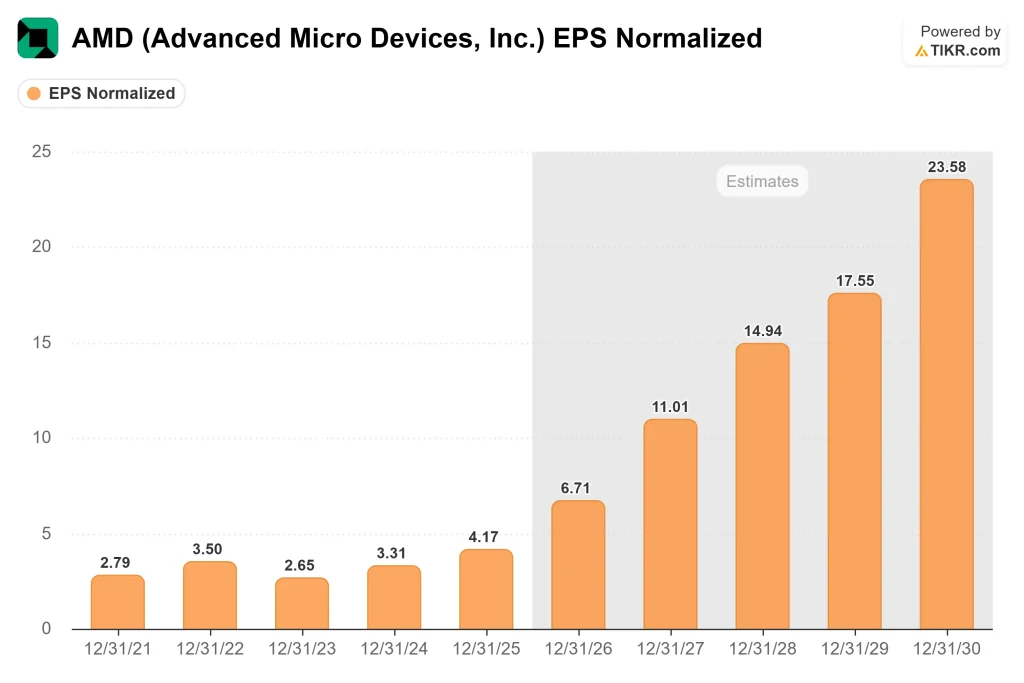

Se espera que el BPA normalizado de AMD aumente de unos 4 $ en 2025 a alrededor de 11 $ en 2027, impulsado por las continuas ganancias de cuota en los centros de datos y la demanda sostenida de infraestructura de IA. Es importante destacar que ese crecimiento se basa en un negocio que ya está operando con márgenes saludables, por lo que los ingresos incrementales se traducen en una expansión real de las ganancias.

La trayectoria de Intel depende más de la recuperación. Se espera que los beneficios aumenten de unos 0,40 $ en 2025 a alrededor de 1,50 $ en 2027, y más cerca de los 2 $ en 2028, a medida que los márgenes mejoren gradualmente. En otras palabras, una gran parte del crecimiento de los beneficios de Intel procede de la corrección de lo que actualmente no gana lo suficiente, más que de un fuerte crecimiento subyacente.

Esta distinción es fundamental para que el mercado valore cada empresa.

El crecimiento de los beneficios de AMD está impulsado por el impulso y la ejecución, que tienden a ser más duraderos.

El crecimiento de los beneficios de Intel está impulsado por la normalización, que depende de si el cambio de tendencia realmente se produce.

Las tasas de crecimiento pueden parecer similares a simple vista, pero conllevan niveles de riesgo y visibilidad muy diferentes.

Por qué los beneficios normalizados son importantes para Intel

Los beneficios actuales de Intel subestiman la capacidad de generar beneficios a largo plazo de la empresa.

Los márgenes se comprimen a medida que la empresa absorbe el fuerte gasto vinculado a la reconstrucción de su fabricación, incluida la mayor intensidad de capital y los costes de puesta en marcha de nuevas fábricas. Estas inversiones son necesarias para restablecer la competitividad, pero están lastrando temporalmente la rentabilidad.

Como resultado, los beneficios actuales reflejan un negocio en transición, no un nivel estable de rentabilidad.

Por eso, basarse en el PER a corto plazo puede ser engañoso.

La cuestión más relevante es cómo podrían ser los beneficios de Intel una vez que mejore la utilización, se normalicen los costes y los márgenes se aproximen a sus niveles históricos. Incluso una modesta recuperación de los márgenes operativos puede impulsar un aumento desproporcionado de los beneficios, dada la escala de la empresa.

De ahí viene la subida.

Intel no se valora por lo que gana hoy, sino por la parte de su rentabilidad histórica que puede recuperar con el tiempo.

Por eso los beneficios normalizados, más que los resultados a corto plazo, proporcionan un marco más claro para evaluar el valor a largo plazo de Intel.

Vea lo que piensan los analistas sobre las acciones de Intel en este momento (gratis con TIKR) >>>

Las subidas provienen de diferentes factores

Los modelos de valoración de TIKR apuntan a dos formas muy distintas en las que cada acción podría generar beneficios.

El modelo de Intel sugiere un precio objetivo de unos 178 $, lo que implica un alza de aproximadamente el 116%. Este resultado depende de que los márgenes se recuperen a medida que las inversiones en fabricación empiecen a aumentar y los costes se normalicen. En este caso, la mayor parte de la rentabilidad procede de la expansión de los beneficios más que de un fuerte crecimiento de los ingresos.

El modelo de AMD apunta a un precio objetivo cercano a 638 dólares, o alrededor de un 84% al alza, impulsado por el crecimiento continuo de los ingresos en los centros de datos y la IA, junto con la expansión gradual de los márgenes a medida que el negocio escala.

La diferencia no está solo en la subida. Está en cómo se consigue esa subida.

El perfil de rentabilidad de AMD está vinculado a la ampliación de un motor de crecimiento existente, cuya ejecución ya ha sido probada.

El perfil de rentabilidad de Intel está vinculado al restablecimiento de la rentabilidad, donde el éxito depende de si el cambio se produce según lo esperado.

Esta distinción determina el riesgo.

AMD necesita mantener la ejecución para justificar su valoración superior, mientras que Intel necesita demostrar su recuperación para desbloquear su potencial alcista.

Intel necesita una mejora significativa para cerrar la brecha entre los beneficios actuales y su potencial a largo plazo.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

Conclusión final

AMD es el claro líder de ejecución en la actualidad. Está creciendo, ganando cuota y manteniendo unos márgenes sólidos, lo que da a los inversores un alto grado de visibilidad sobre los beneficios futuros. Esta consistencia es la razón por la que las acciones cotizan con prima.

Intel se encuentra en una posición diferente. La empresa aún está reconstruyendo su estructura de costes y su base de fabricación, lo que crea más incertidumbre a corto plazo, pero también abre la puerta a importantes subidas si se recuperan los márgenes.

Para los inversores, la disyuntiva no es sólo el crecimiento. Se trata de lo que ya está descontado.

AMD ofrece una trayectoria más predecible, pero gran parte de esa fortaleza ya se refleja en su valoración, lo que deja menos margen para la decepción.

Intel ofrece más potencial alcista, pero ese potencial depende de la ejecución, y el calendario sigue siendo incierto.

La próxima fase de la guerra de los chips no se decidirá por quién tomó la delantera en el último ciclo.

Se decidirá por quién convierta la estrategia en beneficios a partir de ahora.

La verdadera cuestión no es qué empresa es mejor hoy, sino cuál puede cerrar la brecha entre las expectativas y la realidad con mayor eficacia en los próximos años.

¿Cuánto pueden subir las acciones de AMD e Intel a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Advanced Micro Devices e Intel, o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta New Valuation Model de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Valore AMD o Intel en menos de 60 segundos con TIKR (es gratis) >>>