Estadísticas clave de las acciones de Norfolk Southern

- Precio actual: $319.71

- Precio objetivo (medio): ~$347

- Objetivo medio de la calle: ~$327

- Rentabilidad potencial total: ~9%

- TIR anualizada: ~2% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Norfolk Southern (NSC) entró en la semana de resultados con impulso. Las acciones cotizaban cerca de un máximo de 52 semanas de 323,37 dólares, con los inversores atentos a dos catalizadores que aterrizarán en los próximos días: Los resultados del primer trimestre de 2026, el 24 de abril, y la nueva presentación de la fusión de Union Pacific, el 30 de abril.

Los alcistas argumentaron que la disciplina de costes del ferrocarril estaba creando un suelo de beneficios que el mercado no había valorado. Los bajistas apuntaban a un aumento del coeficiente de explotación, un impacto en el coste del combustible y pérdidas intermodales relacionadas con la fusión.

La cuestión central era si la dirección podría mantener la estructura de costes a pesar de todo.

Y lo consiguió.

Norfolk Southern anunció un beneficio por acción ajustado de 2,65 dólares, superando el consenso de 2,49 dólares en un 6,28%, según los datos de Beats & Misses de TIKR. Los ingresos reales se situaron en 2.998 millones de dólares, prácticamente sin variación interanual. Las acciones cerraron a 319,71 dólares el día de los resultados.

El contexto operativo de estas cifras es importante.

El Director Financiero, Jason Zampi, confirmó en la conferencia de resultados que los gastos totales ajustados aumentaron sólo un 1% interanual, a pesar de una inflación estimada del 5%, unos costes de tormenta de entre 13 y 15 millones de dólares y un aumento del combustible que sólo en marzo superó en 40 millones de dólares las expectativas, con un incremento del precio por galón del 45% respecto al año anterior. Mantener los costes en el 1% en este entorno representa una ejecución real.

La fusión es ahora la variable definitoria.

El consejero delegado, Mark George, confirmó que la solicitud revisada a la STB se presentaría antes del 30 de abril, y declaró en la llamada: "La nueva solicitud va a confirmar lo que dijimos en la solicitud original sobre la lógica de hacer este acuerdo y los beneficios que el ferrocarril transcontinental de una sola línea aportará al país y a nuestros cargadores".

El rechazo de la STB en enero se hizo sin perjuicio, por lo que los solicitantes pueden volver a presentar una solicitud revisada que subsane las deficiencias detectadas. Una vez presentada, comienza el reloj de la revisión formal.

Vea las estimaciones históricas y futuras de las acciones de Norfolk Southern (¡Es gratis!) >>>

¿Está Norfolk Southern infravalorada hoy?

A 319 dólares, el caso de inversión de NSC se basa en dos argumentos paralelos.

El ferrocarril independiente está funcionando bien. Norfolk Southern movió un 1,1% más de toneladas-milla brutas en el primer trimestre de 2026, con envíos ligeramente inferiores, señal de una mejor utilización de los activos más que de un crecimiento del volumen. John Orr, Director de Operaciones, informó de un récord de eficiencia de combustible en el 1T, parte de un programa plurianual que ya ha proporcionado más de 500 millones de dólares en ahorros acumulados.

Según datos de TIKR, el flujo de caja libre apalancado en el primer trimestre asciende a unos 1.300 millones de dólares, lo que da a la empresa suficiente margen para absorber la volatilidad del combustible sin recortar el dividendo. En cuanto a la seguridad, el índice de accidentes de la FRA mejoró un 37% interanual en el primer trimestre.

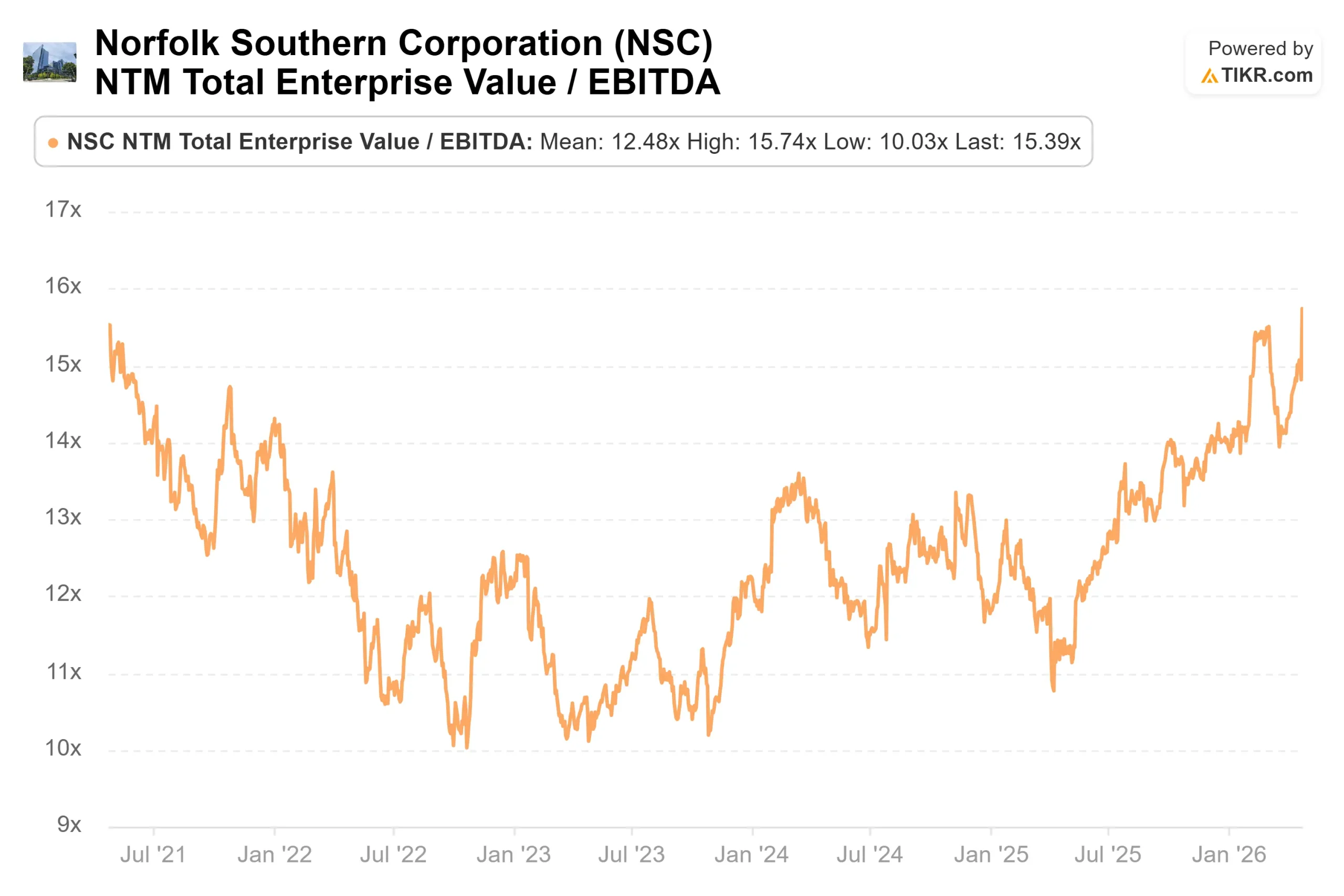

Los múltiplos de valoración reflejan esa mejora. NSC cotiza actualmente a un EV/EBITDA NTM de 15,39 veces, frente a las 11,89 veces de hace un año. Esta ampliación refleja tanto una mejor ejecución como una prima de fusión. Su justificación dependerá de lo que ocurra en la STB.

La mayoría de los analistas están a la espera de saberlo. Los datos de objetivos de la calle de TIKR a 24/4/26 muestran 4 compras, 1 superventas, 16 mantenimientos y 1 venta entre 22 analistas. El objetivo medio de la calle es de 327 $. Tras la publicación de los resultados, Evercore ISI elevó su precio objetivo de 295 $ a 325 $, al tiempo que mantenía la calificación de "Outperform".

El riesgo real es el desgaste intermodal. Los volúmenes intermodales del primer trimestre cayeron un 4%, impulsados por lo que el Director Comercial Ed Elkins describió como "pérdidas relacionadas con la fusión de trimestres anteriores" y una mayor actividad de la competencia tras el anuncio de la fusión.

Estas pérdidas son estructurales y persistirán durante el periodo de regulación. La compensación parcial es que el aumento de los precios del combustible está haciendo que el transporte intermodal sea más competitivo frente al transporte por carretera, una dinámica que Elkins señaló directamente en la llamada. En cuanto al crecimiento, 12 proyectos de desarrollo industrial entraron en funcionamiento en el primer trimestre, con un valor aproximado de 70.000 cargas a plena rampa, según Elkins, y se esperan más hasta finales de año.

Vea cómo se comporta Norfolk Southern en comparación con sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $319.71

- Precio Objetivo (Medio): ~$347

- Rentabilidad potencial total: ~9%

- TIR anualizada: ~2% / año

El modelo de caso medio de TIKR sitúa el precio de NSC en torno a los 347 $ el 31 de diciembre de 2030, lo que implica una rentabilidad total de alrededor del 9% y una TIR anualizada de alrededor del 2%. Los dos principales impulsores de los ingresos son la recuperación del volumen de mercancías a medida que se normaliza la producción industrial y el apoyo al volumen de carbón de la demanda de los servicios públicos y la interrupción del suministro mundial de GNL vinculada al conflicto de Irán. El impulsor de los márgenes es la continuidad de PSR 2.0 (Precision Scheduled Railroading, el sistema operativo que está detrás del ahorro de costes plurianual de la empresa) hasta 2030. El principal riesgo es la persistencia de los costes de combustible. La dirección se negó a actualizar las previsiones de costes para todo el año en la llamada del primer trimestre precisamente por esa incertidumbre.

Una rentabilidad independiente de alrededor del 9% en cuatro años y medio es modesta para un valor que se encuentra cerca de sus máximos de 52 semanas. Si se cierra la fusión, el panorama mejora sustancialmente. Si no lo hace y el múltiplo se comprime hacia los niveles previos al anuncio, la base de beneficios por acción a medio plazo de unos 12 dólares no respalda el precio actual sin una recuperación significativa del volumen. Este no es el caso base, pero explica por qué 16 de 22 analistas mantienen la posición en lugar de comprar.

Conclusión

La única métrica a tener en cuenta en los beneficios del segundo trimestre de 2026 es el ratio operativo ajustado. El equipo directivo previó una mejora secuencial de unos 200 puntos básicos con respecto al 68,7% del primer trimestre, lo que implica un OR en el segundo trimestre en torno a los 66 puntos. Si persiste el elevado nivel de combustible y se desploma ese objetivo, se romperá la historia de costes que se mantuvo en el primer trimestre. Estemos atentos a esa cifra en torno al 24 de julio de 2026.

Norfolk Southern está ejecutando lo suficientemente bien como para mantener la inversión en solitario. A 319 dólares, el perfil de rentabilidad sigue siendo débil a menos que la fusión avance según lo previsto.

¿Debería invertir en Norfolk Southern?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Norfolk Southern y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Norfolk Southern junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Norfolk Southern en TIKR Gratis →.

Está buscando nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!