Estadísticas clave de las acciones de Verizon

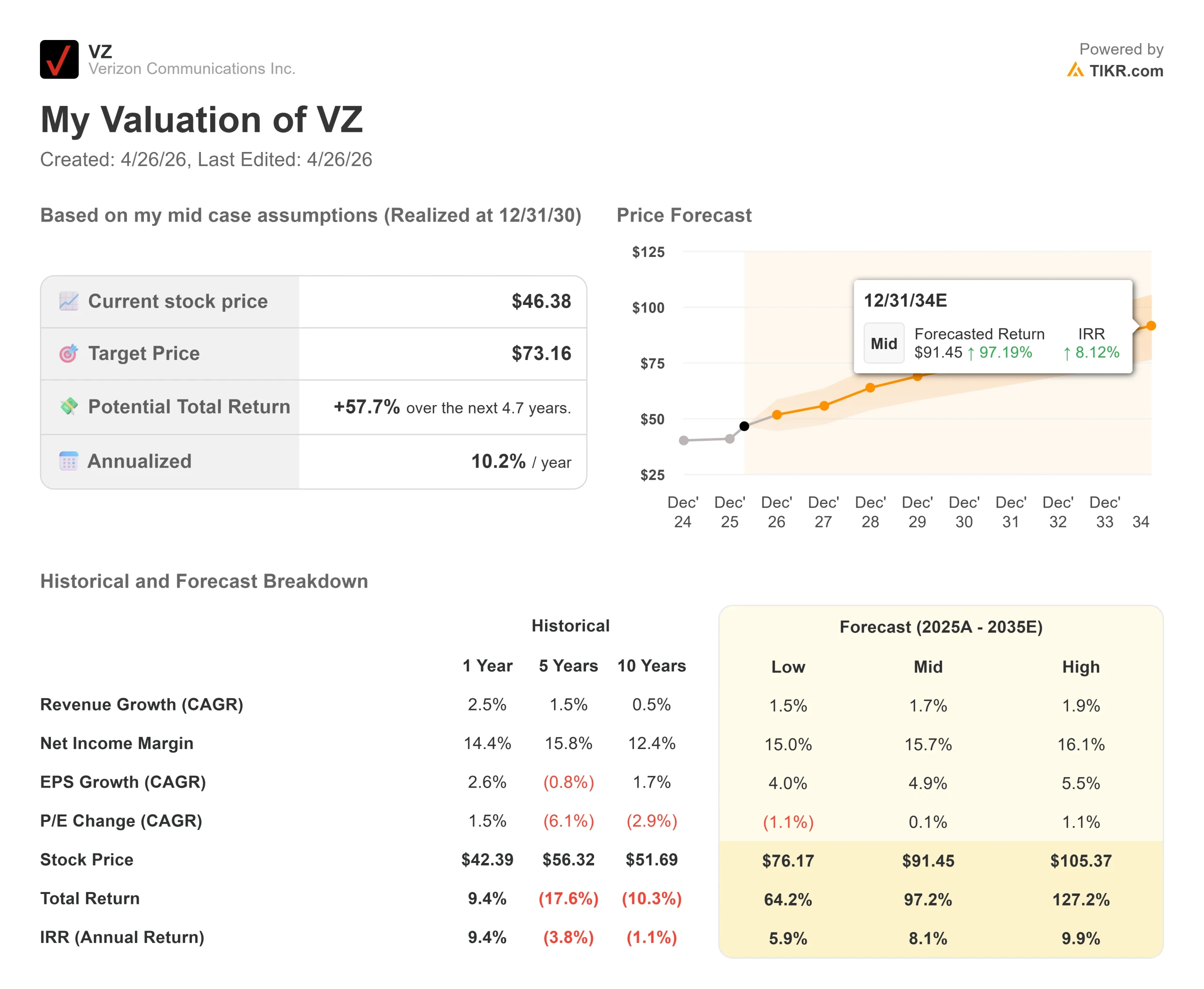

- Precio actual: $46.38

- Precio objetivo (medio): ~$73

- Objetivo de la calle: ~52 $.

- Rentabilidad potencial total: ~58%

- TIR anualizada: ~10% / año

- Reacción más reciente a los beneficios: +0,20% (30 de enero de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Verizon (VZ) ha pasado la mayor parte de los últimos cinco años recompensando la paciencia en lugar de la convicción. Eso cambió en enero de 2026, cuando la compañía reportó sus mayores adiciones trimestrales de suscriptores desde 2019 y cerró una adquisición de $ 20 mil millones que duplicó su huella de fibra de la noche a la mañana. La acción saltó hacia un máximo en 2026 de 51,68 dólares antes de retroceder a 46,38 dólares, sentándose unos 5 dólares por debajo de donde Street cree que pertenece.

Los alcistas apuntan a un equipo directivo que está ejecutando. Los bajistas apuntan a una deuda neta de 165.800 millones de dólares y una tasa de rotación que aumentó en el cuarto trimestre de 2025.

La única cuestión sin resolver: ¿podrá el director financiero Anthony Skiadas cumplir los objetivos de costes y volumen que expuso detalladamente en la Conferencia de Deutsche Bank sobre Medios de Comunicación, Internet y Telecomunicaciones celebrada el 10 de marzo?

Skiadas fue inusualmente directo. Describió cuatro pilares concretos: 5.000 millones de dólares en ahorro de costes, un presupuesto de capital reorientado totalmente a la movilidad y la banda ancha, entre 750.000 y 1 millón de adiciones netas de pospago en 2026 (dos o tres veces el total de 2025) y un crecimiento del flujo de caja libre de al menos el 7% hasta un suelo de 21.500 millones de dólares.

Hay un riesgo que no ha desaparecido. El 14 de enero, un problema de software en el núcleo 5G Standalone de Verizon interrumpió el servicio a más de 1,5 millones de clientes durante más de 10 horas, y la Oficina de Seguridad Pública y Seguridad Nacional de la FCC inició una investigación formal. Para un cambio de rumbo basado en la mejora de la experiencia del cliente y la reducción de la pérdida de clientes, el momento ha sido inoportuno. Los resultados del primer trimestre de 2026, que se publicarán el 27 de abril, permitirán saber si la interrupción afectó al comportamiento de los abonados.

Ver estimaciones históricas y futuras de las acciones de Verizon (¡Es gratis!) >>>

¿Está infravalorada Verizon?

A 46,38 $, Verizon cotiza a 9,4 veces beneficios futuros y 6,8 veces EV/EBITDA futuros, con una rentabilidad por dividendo del 6,1% y un múltiplo de capitalización bursátil y flujo de caja libre futuros de 9,2 veces. El objetivo medio de Street es de 51,58 dólares, lo que supone un 11% de revalorización antes de dividendos. De los 25 analistas que cubren el valor, 11 lo valoran como Comprar o Superar, y 14 como Mantener. Nadie tiene una opinión de Vender.

A título comparativo, AT&T cotiza a unas 7 veces su EV/EBITDA a 26,20 dólares, y Comcast a unas 5 veces, 27,56 dólares. La prima de Verizon respecto a ambas es modesta y refleja la escala. La cuestión es si la tesis de la convergencia merece una nueva revalorización.

Los argumentos a favor de la recalificación comienzan con el programa de costes. Skiadas detalló exactamente de dónde proceden los 5.000 millones de dólares: desmantelamiento de la red de cobre heredada, reducción de las llamadas entrantes del servicio de atención al cliente mediante IA y mejoras de la experiencia, consolidación de la pila de TI, racionalización inmobiliaria y las reducciones de plantilla de 13.000 trabajadores a partir del cuarto trimestre de 2025, la mayoría de los cuales quedaron fuera de nómina en el primer trimestre de 2026. Las sinergias de Frontier están por encima de eso, con el objetivo duplicado a al menos $ 1 mil millones en ahorros de gastos operativos de ejecución para 2028.

El dato más importante es lo que Skiadas dijo sobre los clientes convergentes, aquellos que combinan la conexión inalámbrica de Verizon con la fibra doméstica. Su tasa de rotación es un 30% inferior a la de los abonados independientes.

Esa es la lógica que subyace tras la adquisición de Frontier por 20.000 millones de dólares: el paquete combinado hace que los clientes sean estructuralmente más fieles. En los mercados Fios más maduros de Verizon, la penetración de la fibra se sitúa en torno al 40%. En la actualidad, la huella de Frontier está muy por debajo de ese porcentaje, lo que significa que aún queda por delante un largo camino de mejora de la pérdida de clientes impulsada por la convergencia.

También hay un aspecto que el mercado no está valorando plenamente. El servicio AI Connect de Verizon utiliza la infraestructura de fibra oscura y longitud de onda de la compañía para ofrecer rutas de alta capacidad a centros de datos hiperescalables. Verizon y AWS anunciaron un acuerdo para construir nuevas rutas de fibra de largo recorrido que conecten las ubicaciones de los centros de datos de AWS, y Skiadas confirmó en Deutsche Bank que se han firmado más acuerdos de hiperescaladores.

Calificó los márgenes de atractivos y describió AI Connect como una compensación potencial a los descensos de la telefonía fija heredada que han presionado al segmento empresarial durante años.

Los riesgos son reales. La deuda neta se sitúa en 165.800 millones de dólares, y la operación con Frontier añadió alrededor de 0,25 vueltas de apalancamiento por encima del objetivo no garantizado a largo plazo de Verizon de 2,0x a 2,25x. Skiadas preveía volver a ese rango en 2027, lo que significa que el pago de la deuda compite con las recompras por el flujo de caja libre durante los próximos 18 meses.

Los gastos por intereses se acercan a los 7.500 millones de dólares anuales hasta mediados de la década, y los ingresos por servicios inalámbricos se enfrentan a unos 180 puntos básicos de viento en contra en 2026 por la superación de las acciones de fijación de precios del año anterior.

Comprueba cómo se comporta Verizon frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $46.38

- Precio Objetivo (Medio): ~$73

- Rentabilidad potencial total: ~58%

- TIR anualizada: ~10% / año

El modelo de caso medio de TIKR tiene como objetivo unos 73 $ para el 31/12/30, lo que implica una rentabilidad total de aproximadamente el 58% y una TIR anualizada de ~10% desde el precio actual. Los dos motores de los ingresos son el crecimiento de los abonados de banda ancha a través de la plataforma de fibra combinada de Frontier y Fios y la recuperación de los ingresos por servicios inalámbricos a medida que mejora la pérdida de clientes. El margen de ingresos netos se expande hacia alrededor del 16%, apoyado por el programa de costes de 5.000 millones de dólares y las sinergias de Frontier que aumentan hasta 1.000 millones de dólares en 2028.

El principal riesgo para el modelo es el estancamiento de la recuperación del churn. Esto podría ocurrir si la interrupción de enero deja una marca duradera en el comportamiento de los abonados, si los competidores igualan las ofertas de convergencia de Verizon antes de que se complete la integración de Frontier, o si los gastos por intereses superan las previsiones. Cualquiera de estos resultados retrasa el calendario, pero no cambia el caso estructural: Verizon tiene el activo de fibra, la escala de red y el flujo de caja libre para financiar el retorno.

Conclusión

La métrica que hay que vigilar el 27 de abril es el churn de teléfonos de pospago. Según Skiadas, una mejora de 5 puntos básicos en el churn sitúa a Verizon a más de medio camino de su objetivo de captación neta para 2026. Si el churn del 1T se mantiene estable o mejora a pesar de la interrupción de enero, la tesis de la transformación gana su primer punto de prueba. Si aumenta, el plazo se amplía.

A 46,38 dólares, Verizon ofrece un dividendo del 6,1%, una recompra autorizada por el consejo de 25.000 millones de dólares en los próximos tres años, 30 millones de pases de fibra y un director financiero que expuso la mecánica de una reestructuración real con una especificidad inusual. El caso medio de TIKR apunta a unos 73 dólares para el 31/12/30. A los inversores pacientes se les paga por esperar.

¿Debería invertir en Verizon?

La única forma de saberlo es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Verizon y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Verizon junto con cualquier otro valor de su radar. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Verizon en TIKR Gratis →.

Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!