Estadísticas clave de las acciones de CVS Health

- Rango de 52 Semanas: $58 a $85

- Precio actual: $78

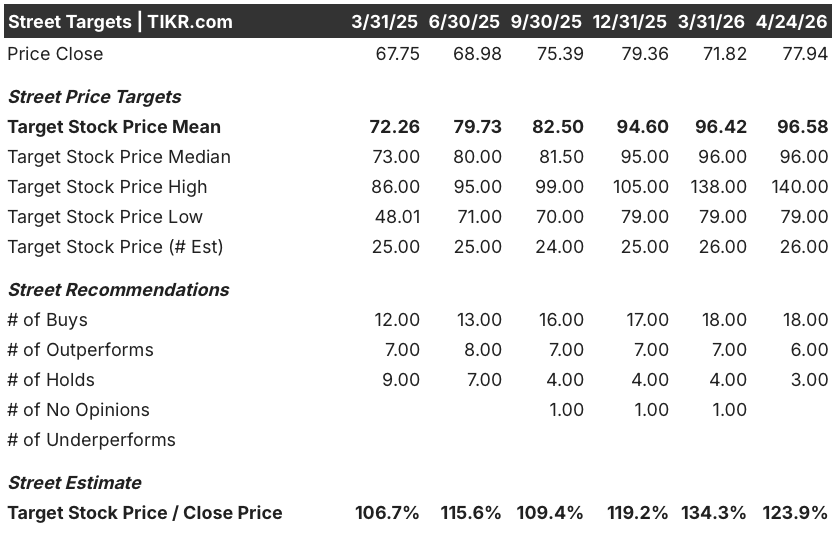

- Objetivo medio de Street: $97

- Objetivo máximo de Street: 140 $.

- Consenso de analistas: 18 de compra, 6 de superación, 3 de mantenimiento

- Objetivo del modelo TIKR (Dic. 2030): $125

¿Qué ha pasado?

CVS Health Corporation(CVS) es una de las mayores empresas sanitarias de Estados Unidos, con un gestor de beneficios de farmacia en Caremark, un negocio nacional de seguros en Aetna y aproximadamente 9.000 farmacias minoristas bajo la enseña CVS Pharmacy.

La historia de cara a 2026 es una recuperación, no un intento de cambio de tendencia.

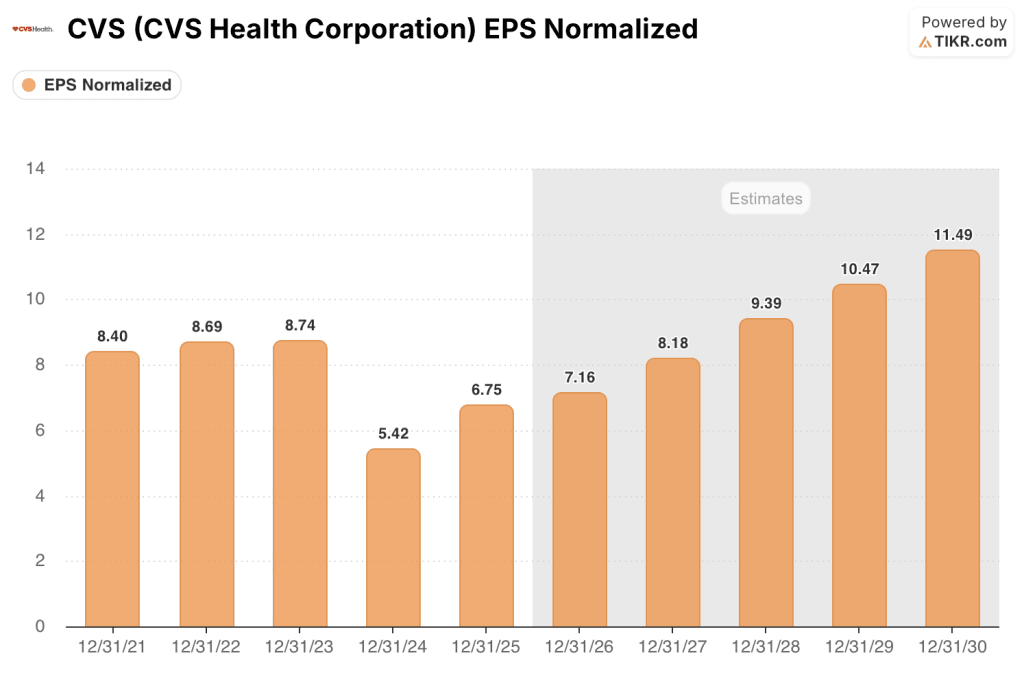

CVS obtuvo un BPA ajustado para todo el año 2025 de 6,75 dólares, superando sus propias previsiones iniciales en aproximadamente un 15%.

Esta superación se produjo a pesar de un entorno realmente difícil: tendencias de costes médicos elevados, presión sobre las tarifas de Medicare Advantage y un negocio de Medicaid que absorbe cambios de miembros de mayor agudeza en varios estados.

La cifra más importante de 2025 fue el rendimiento de Aetna: el segmento de Beneficios de Asistencia Sanitaria registró una mejora interanual del resultado operativo ajustado de más de 2.600 millones de dólares, sacando a la división de una posición de pérdidas hacia la senda que el Consejero Delegado David Joyner ha denominado vuelta a los "márgenes objetivo".

Joyner, que cierra su primer año completo al frente de la empresa, declaró en la llamada telefónica del 4T 2025: "Aún nos queda una increíble cantidad de poder de beneficios por desbloquear en todo nuestro diversificado negocio, pero nuestro progreso hasta la fecha ha sido impresionante."

El 6 de abril, los CMS finalizaron un aumento medio del 2,48% en las tasas de pago para los planes Medicare Advantage en 2027, muy por encima del casi plano 0,09% propuesto inicialmente en enero, lo que representa más de 13.000 millones de dólares en pagos adicionales al sector, lo que hizo subir las acciones de CVS Health casi un 7% en una sola sesión.

Aetna siguió ese viento de cola macroeconómico con su propia señal operativa: a 24 de abril, la unidad informó de que había normalizado el 88% de su volumen de autorización previa, con más del 95% de las solicitudes elegibles completadas en 24 horas y el 83% procesadas en tiempo real.

Por lo que respecta a las farmacias, CVS abrió a finales de marzo su primera farmacia exclusiva en Chicago, la primera de las casi 20 previstas para 2026, con un formato de barrio más pequeño de unos 3.000 metros cuadrados centrado exclusivamente en la atención farmacéutica.

El segmento de Farmacia y Bienestar del Consumidor cerró 2025 con más de 6.000 millones de dólares de ingresos de explotación ajustados, lo que supone un aumento interanual del 4,5%, y la dirección fijó las perspectivas a largo plazo para este negocio en unos beneficios anuales al menos planos de cara al futuro.

CVS también llegó a un acuerdo con la FTC sobre los precios de la insulina a finales de marzo, eliminando un problema de regulación que había enturbiado el negocio de PBM.

La empresa reafirmó su previsión de BPA ajustado para todo el año 2026 de entre 7 y 7,20 dólares y actualizó su previsión de flujo de caja operativo para 2026 a al menos 9.000 millones de dólares.

La opinión de Wall Street sobre las acciones de CVS

La mejora de las tarifas de Medicare Advantage replantea el debate sobre los márgenes de 2027, pero el argumento más duradero para las acciones de CVS Health reside en lo que la trayectoria de los beneficios ya demuestra sobre 2025 y 2026.

El BPA normalizado de CVS alcanzó los 6,75 dólares en 2025, un 25% más que el mínimo de 2024 de 5,42 dólares, y el consenso proyecta ahora unos 7 dólares en 2026 y unos 8 dólares en 2027, un arco de recuperación que hace que el múltiplo actual parezca estructuralmente mal valorado en relación con el poder de los beneficios implícitos de la empresa.

De los 27 analistas que cubren las acciones de CVS Health, 18 las califican de "Comprar", 6 de "Superar" y 3 de "Mantener", con un precio objetivo medio de alrededor de 97 dólares, lo que implica un alza de aproximadamente el 24%; lo que Street está esperando específicamente es la confirmación de que los márgenes de Medicare Advantage pueden mantener la mejora hasta 2027, dado un entorno de tarifas que, aunque es mejor de lo que se temía, sigue estando por debajo del nivel que la dirección considera adecuado.

El objetivo alto de 140 dólares sugiere que al menos un analista está modelando un escenario en el que el múltiplo de la empresa se revaloriza sustancialmente a medida que Aetna alcanza los márgenes objetivo, mientras que el mínimo de 79 dólares refleja un campo que cree que las tendencias de los costes médicos podrían volver a acelerarse y limitar el BPA a corto plazo.

Con un precio de aproximadamente 11 veces la estimación de BPA de consenso para 2026 frente a una recuperación de los beneficios normalizados de 5,42 dólares en 2024 a alrededor de 8 dólares en 2027, las acciones de CVS Health parecen infravaloradas en relación con la magnitud del repunte de los beneficios que ya está en marcha, sobre todo porque la mejora del AOI de 2.600 millones de dólares de Aetna en 2025 elimina la incertidumbre central que provocó el colapso del múltiplo hace dos años.

La finalización de las tarifas de Medicare Advantage el 7 de abril no es sólo un catalizador del sentimiento: proporciona a Aetna un modelo de costes más predecible para las ofertas de planes de 2027, lo que reduce estructuralmente la variabilidad de los beneficios que el mercado ha estado descontando en el múltiplo.

El riesgo es que las tendencias de los costes médicos, aunque en línea con las expectativas hasta el cuarto trimestre de 2025, siguen siendo elevadas en todas las líneas de productos, y cualquier reaceleración comprimiría el calendario de recuperación de márgenes y retrasaría la revisión del PER de la que depende la tesis.

El catalizador es la presentación de resultados del 1T 2026 el 6 de mayo, en la que la trayectoria del ratio de beneficios médicos en todos los segmentos de Aetna confirmará que las hipótesis de tendencia se mantienen o forzará una revisión de las previsiones que restablezca la narrativa de recuperación.

¿Qué dice el modelo de valoración?

El objetivo de 125 dólares del modelo TIKR para la mitad del caso, que implica una rentabilidad total de aproximadamente el 61% a lo largo de aproximadamente 5 años a una tasa anualizada de alrededor del 11%, se basa en una TCAC de los ingresos de alrededor del 4% hasta 2030 y un margen de ingresos netos que pasa del 1,8% en 2025 a alrededor del 2,6% en la mitad del caso: hipótesis modestas de ingresos superiores junto con una recuperación de los márgenes que los resultados de 2025 ya han validado parcialmente.

A aproximadamente 11 veces los beneficios futuros en un negocio que ofrece alrededor del 14% de crecimiento anual del beneficio por acción hasta 2028, con la mejora de los ingresos operativos de 2.600 millones de dólares de Aetna ya financiada y un segmento de farmacia comprometido con unos beneficios al menos planos indefinidamente, las acciones de CVS Health parecen infravaloradas frente a una recuperación de los beneficios que ya no es especulativa.

La cuestión a la que se enfrentan las acciones de CVS Health es si el múltiplo de 11 veces refleja un negocio en recuperación duradera o uno que todavía está a un mal trimestre de replicar el colapso de 2024.

La oportunidad

- El BPA normalizado se recuperó de 5,42 dólares en 2024 a 6,75 dólares en 2025, un repunte del 24,5%, con un consenso que proyecta alrededor de 7 dólares en 2026 y alrededor de 8 dólares en 2027, lo que se traduce en una CAGR plurianual de alrededor del 14% hasta 2028.

- Aetna obtuvo una mejora de más de 2.600 millones de dólares en ingresos operativos ajustados en 2025, y la dirección prevé un progreso continuo de los márgenes en Medicare, Medicaid y las líneas comerciales en 2026.

- La finalización el 7 de abril por parte de los CMS de un aumento del 2,48% de las tarifas de Medicare Advantage (aumento efectivo total de alrededor del 5%, incluidos los ajustes de evaluación de riesgos) proporciona a Aetna una base de planificación más estable para las ofertas de 2027.

- Aetna estandarizó el 88% del volumen de autorización previa a partir del 24 de abril, con el 95% de las solicitudes elegibles completadas en 24 horas y el 83% procesadas en tiempo real, reduciendo la fricción administrativa que contribuyó a la compresión del margen en 2023 y 2024.

- La transición del reembolso de CostVantage se ha completado en todas las líneas comerciales, Medicare y Medicaid, bloqueando el segmento de Farmacia y Bienestar del Consumidor en un modelo de margen predecible por receta con ganancias al menos planas como base permanente.

El riesgo

- Las tendencias de los costes médicos siguen siendo elevadas en todas las líneas de productos, y la dirección ha dicho explícitamente que necesitaría ver una "ruptura duradera y persistente" en la tendencia antes de cambiar sus prudentes hipótesis de previsión: si las tendencias del primer trimestre de 2026 vuelven a acelerarse, la línea de tiempo del margen de Aetna se amplía y la estimación de alrededor de 8 $ de BPA para 2027 se vuelve menos fiable.

- La tarifa de Medicare Advantage para 2027, del 2,48%, aunque mejor que la propuesta de enero del 0,09%, sigue estando por debajo de lo que la dirección de CVS considera adecuado para las tendencias actuales de los costes médicos, lo que crea un riesgo continuo de disciplina de oferta y una posible presión sobre los miembros de Medicare a medida que Aetna continúa revisando los precios de sus productos MA individuales y de grupo.

- La autorización de huelga de los Teamsters en el centro de distribución de Fredericksburg, Virginia, que afecta a más de 500 conductores y trabajadores de almacén antes de la fecha límite del 1 de mayo, introduce un riesgo logístico a corto plazo en las tiendas y farmacias del Atlántico medio, aunque CVS ha declarado que existen planes de reabastecimiento de contingencia.

Debería invertir en CVS Health Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CVS y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir CVS Health Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.