Estadísticas clave de las acciones de Snap

- Precio actual: $5.65

- Objetivo de la calle (media): ~$8

- Precio objetivo del modelo TIKR: ~72 $.

- Rentabilidad total potencial (escenario alcista): ~1,179%

- TIR anualizada (escenario alcista): ~158% / año

- Reacción a los beneficios del 4º trimestre de 2025: -13,37% (4 de febrero de 2026)

- Reducción máxima: -62,03% (27 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Snap (SNAP) cayeron un 62,03% desde su máximo el 27 de marzo de 2026, ya que tres vientos en contra golpearon a la compañía en rápida sucesión.

El primer golpe se produjo el 4 de febrero, cuando Snap presentó los resultados del cuarto trimestre de 2025.

Los ingresos de 1.720 millones de dólares superaron las estimaciones y la empresa obtuvo un beneficio neto GAAP de 45 millones de dólares en el primer trimestre. Pero los usuarios activos diarios globales cayeron en 3 millones trimestre tras trimestre, hasta 474 millones, y las previsiones para el primer trimestre de 2026, de entre 1.500 y 1.530 millones de dólares, quedaron por debajo de las expectativas de los analistas. Las acciones cayeron un 13,37% ese día.

Tres semanas más tarde, la Comisión Europea abrió una investigación formal sobre Snapchat en virtud de la Ley de Servicios Digitales (DSA), el marco de la UE que exige a las grandes plataformas que protejan a los usuarios de contenidos nocivos, citando preocupaciones sobre la captación de menores, la verificación inadecuada de la edad y la venta de productos ilegales. A continuación, la integración de Perplexity AI, prevista por valor de 400 millones de dólares, se estancó después de que ambas partes no llegaran a un acuerdo sobre una vía para un despliegue más amplio, como confirmó el director financiero Derek Andersen en la llamada de resultados del cuarto trimestre.

El 15 de abril, Snap anunció que estaba recortando aproximadamente 1.000 empleados a tiempo completo y cerrando más de 300 puestos vacantes, alrededor del 16% de su plantilla global, con un objetivo de ahorro de costes anualizado de más de 500 millones de dólares para la segunda mitad de 2026. Ese día, las acciones subieron entre un 7% y un 8%. Desde los mínimos de marzo cercanos a los 4 dólares, la acción se ha recuperado hasta los 5,65 dólares, un rebote de más del 40%.

El consejero delegado y cofundador Evan Spiegel enmarcó los recortes en términos de eficiencia de la IA.

En el memorando a los empleados presentado a la SEC, Spiegel escribió que "los rápidos avances en inteligencia artificial permiten a nuestros equipos reducir el trabajo repetitivo, aumentar la velocidad y apoyar mejor a nuestra comunidad, socios y anunciantes".

En la llamada de ganancias del 4T, ya había señalado que la IA estaba generando aproximadamente el 40% del nuevo código en Snap, aumentando a más del 65% en el momento del anuncio de abril.

Ver estimaciones históricas y futuras de las acciones de Snap (¡Es gratis!) >>>

¿Está Snap infravalorada hoy?

La acción ha rebotado un 40% desde sus mínimos, pero todavía cotiza a 5,65 dólares frente a un objetivo medio de Street de alrededor de 8 dólares. Esa brecha refleja una tensión real entre en lo que se está convirtiendo la empresa y lo que todavía tiene que demostrar.

Los suscriptores de Snapchat+ aumentaron un 71% interanual hasta los 24 millones en el cuarto trimestre, y el segmento basado en suscripciones creció un 62% interanual hasta los 232 millones de dólares en ingresos.

En cuanto a la publicidad, el total de anunciantes activos aumentó un 28 % interanual en el cuarto trimestre, y las pequeñas y medianas empresas (pymes) impulsaron la mayor parte del crecimiento de los ingresos publicitarios por sexto trimestre consecutivo. El flujo de caja libre en 2025 alcanzó los 437 millones de dólares, casi el doble que en el mismo periodo del año anterior. Se trata de resultados comunicados, no de previsiones.

El consejero delegado, Evan Spiegel, esbozó la senda de los márgenes brutos en la llamada del cuarto trimestre: "a medida que una mayor parte de nuestros ingresos publicitarios se deriven de colocaciones de mayor margen, como los Snaps patrocinados y los Lugares promocionados, esperamos que mejoren los márgenes publicitarios" Combinado con un negocio de suscripción que funciona con la infraestructura existente, la dirección ha fijado el objetivo específico de superar el 60% de márgenes brutos en 2026, frente al 59% del cuarto trimestre y el 55% del tercer trimestre.

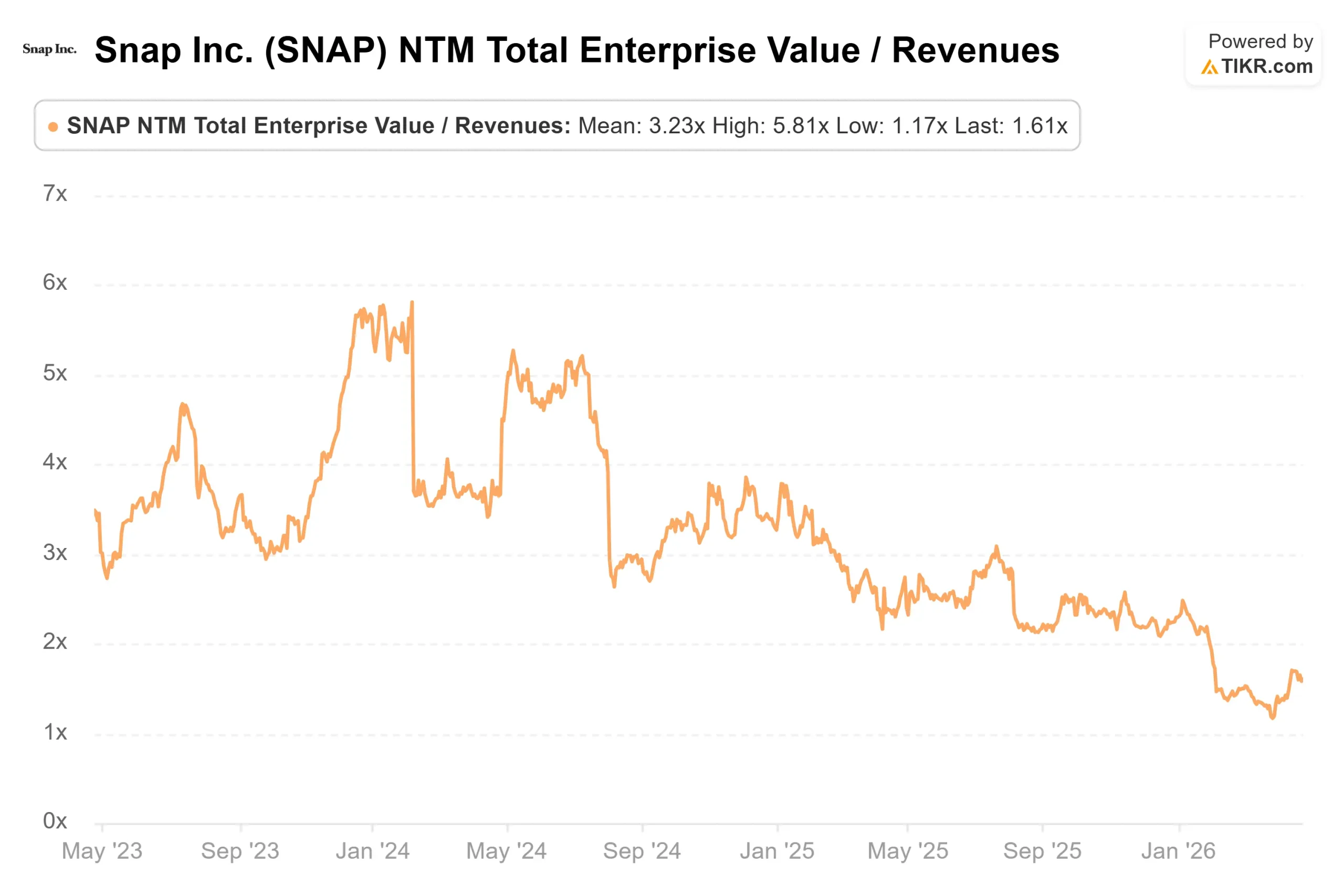

En cuanto a los múltiplos de valoración, Snap cotiza actualmente a 9,60 veces EV/EBITDA NTM y a 1,61 veces EV/ingresos NTM. Según la página de competidores de TIKR, Pinterest cotiza a 7,66 veces EV/EBITDA NTM y 2,21 veces EV/ingresos NTM, mientras que Alphabet cotiza a 18,72 veces y 8,67 veces respectivamente. El múltiplo de ingresos de Snap parece barato en comparación, pero Pinterest es GAAP rentable y no lleva ninguna sonda regulatoria activa. El descuento refleja el riesgo de ejecución, no un simple error de valoración.

El riesgo es real.

La investigación DSA de la UE conlleva una multa máxima potencial de hasta el 6% de los ingresos anuales globales. Con la base de ingresos de Snap en 2025 de 5.930 millones de dólares, ese límite es de unos 356 millones de dólares.

Los DAU norteamericanos volvieron a descender en el cuarto trimestre hasta los 94 millones, la base de usuarios más monetizable de la empresa. La transición del director financiero, con la salida de Andersen el 8 de mayo, añade incertidumbre en un momento crítico. Y 30 de los 43 analistas que cubren SNAP la califican de "mantener", lo que refleja un mercado que espera pruebas antes de comprometerse.

Vea cómo se comporta Snap frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $5.65

- Objetivo del modelo TIKR (escenario alcista): ~$72

- Rentabilidad potencial total: ~1,179%

- TIR anualizada: ~158% / año

El escenario alcista de TIKR requiere que los ingresos crezcan en torno a un 9% CAGR, impulsados por el crecimiento continuado de los anunciantes SMB y la expansión de suscriptores de Snapchat+, junto con una significativa revalorización del PER a medida que la rentabilidad GAAP se hace consistente. El consenso de la calle para el EBITDA de NTM ya ha pasado de unos 546 millones de dólares en el primer trimestre de 2025 a unos 1.120 millones de dólares en la actualidad, según la página de múltiplos de TIKR, lo que refleja cierta confianza inicial en la historia de los márgenes.

El inconveniente es claro: si la investigación de la UE se traduce en multas importantes, las DAU norteamericanas siguen disminuyendo y el múltiplo se mantiene comprimido en los niveles actuales, los ahorros de reestructuración por sí solos no son suficientes para impulsar una revalorización. El plazo de 2,7 años hasta diciembre de 2028 deja un margen limitado para desviaciones en la ejecución.

Conclusión

La cifra a tener en cuenta en los resultados de Snap del primer trimestre de 2026, el 6 de mayo, es el DAU norteamericano. Una estabilización o una inversión de 94 millones indicaría que los recortes de costes no aceleraron la pérdida de usuarios en el mercado más valioso de la empresa. Esa es la línea que separa un verdadero cambio de tendencia de una historia de márgenes construida sobre una base cada vez más reducida.

La reestructuración es real, el crecimiento de abonados es real y la mejora del flujo de caja libre es real. Pero las acciones ya han descontado gran parte de ese progreso con un rebote del 40%. El 6 de mayo tiene que demostrar que el motor de ingresos está intacto por debajo de los recortes.

¿Debería invertir en Snap?

La única forma de saberlo es analizar los números usted mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Snap y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir Snap junto con cualquier otro valor de su interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Snap en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!