Estadísticas clave de las acciones de Comcast

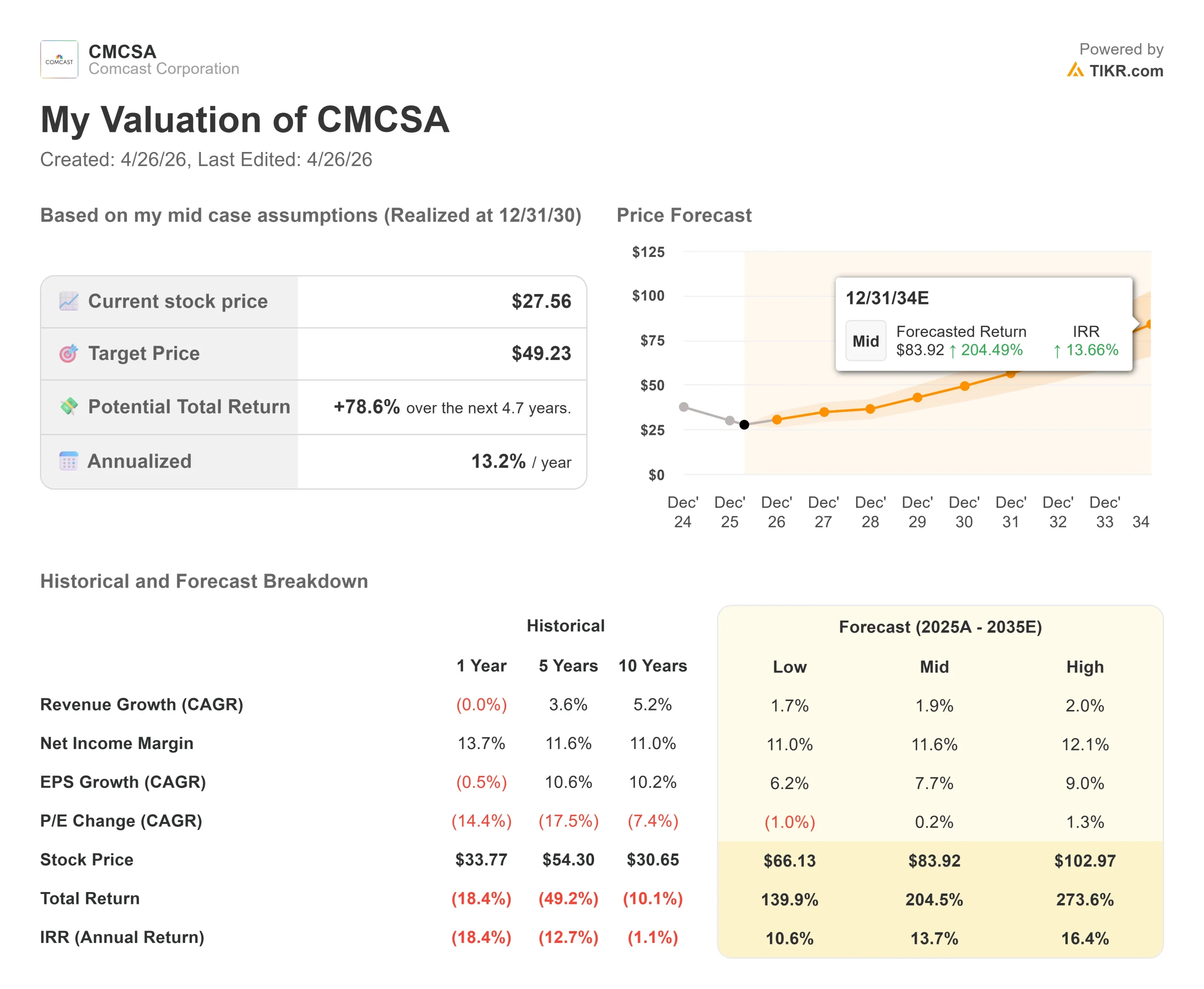

- Precio actual: 27,56 dólares

- Objetivo medio de Street: ~33 $.

- Objetivo medio de TIKR: ~$49

- Rentabilidad potencial total: ~79%

- TIR anualizada: ~13% / año

- Reacción a los beneficios del 1T 2026: (12,90%) el 24 de abril de 2026

- Rentabilidad del dividendo: 4,9

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Comcast (CMCSA) cayó un 12,90% el 24 de abril de 2026, la sesión posterior a la presentación de los resultados del primer trimestre, pasando de 31,64 dólares a 27,56 dólares. Eso puso a la acción al alcance de su mínimo de 52 semanas de 25,75 dólares. Lo insólito: superó todas las métricas principales.

Los ingresos ascendieron a 31 460 millones de dólares, un 10,9% más interanual en términos pro forma y un 3,4% por encima del consenso. El BPA ajustado de 0,79 dólares superó las estimaciones en un 8,3%. El EBITDA ajustado de 7.930 millones de dólares superó las previsiones en un 2,4%. El beneficio neto atribuible a Comcast cayó un 35,6%, hasta 2.170 millones de dólares, y el EBITDA ajustado descendió un 16,8%. El flujo de caja libre cayó un 28%, hasta 3.900 millones de dólares. Deutsche Bank rebajó el valor de Comprar a Mantener, citando unas perspectivas de EBITDA y flujo de caja libre débiles más allá de 2026.

La presión sobre el EBITDA y el flujo de caja no sorprendió a nadie en la conferencia. El director financiero Jason Armstrong lo enmarcó claramente: "Este es un periodo de inversión para nosotros".

Dos costes temporales y deliberados impulsaron el descenso: el pico del primer año del nuevo contrato de derechos de la NBA, con aproximadamente la mitad de todos los partidos de la NBA jugados en el primer trimestre representando el coste trimestral más pesado, y la inversión inicial detrás del pivote de Comcast en el mercado de banda ancha. Armstrong declaró que ambas presiones comenzarían a disminuir a partir del segundo trimestre.

Michael Cavanagh, codirector general de Comcast, se refirió directamente a la reacción de las acciones durante la sesión de preguntas y respuestas. Sobre el posicionamiento de Comcast y la negatividad en torno al cable, dijo: "Creo que estamos infravalorados, francamente, y la negatividad en el negocio es algo en lo que tenemos que trabajar para cambiar el sentimiento de la gente, y punto".

Se trata de una declaración de convicción del ejecutivo que dirige las operaciones diarias, realizada mientras las acciones caían dos dígitos.

Vea las estimaciones históricas y futuras de las acciones de Comcast (¡Es gratis!) >>>

¿Está Comcast infravalorada hoy?

A 27,56 dólares, CMCSA cotiza a 7,68 veces sus beneficios futuros y a 5,47 veces su EV/EBITDA futuro, según TIKR. El objetivo medio de Street es de 32,73 $, lo que implica un alza de aproximadamente el 19%.

Sus homólogas cotizan con una prima notable.

Verizon se sitúa en 9,44 veces beneficios futuros y 6,81 veces EV/EBITDA futuros. AT&T cotiza a 11,11 veces beneficios futuros y 7,12 veces EV/EBITDA futuros. Comcast cotiza por debajo de ambas en ambas métricas, a pesar de poseer Universal Parks, NBCUniversal, Peacock y un creciente negocio inalámbrico que ninguno de sus pares tiene. El descuento de valoración es real. El debate es si es merecido.

El argumento bajista es sencillo. Comcast perdió 65.000 clientes residenciales de banda ancha en el primer trimestre, una mejora respecto a las 183.000 pérdidas de hace un año, pero sigue siendo una pérdida neta. El ARPU de banda ancha cayó un 3,1%, y Armstrong pronosticó una mayor presión en el segundo trimestre.

La trayectoria del flujo de caja libre cuenta la misma historia: Las estimaciones de consenso de TIKR muestran un descenso del FCF de 19.200 millones de dólares en 2025 a 13.300 millones en 2026, a medida que los costes de la NBA y las inversiones en banda ancha alcanzan su máximo simultáneamente.

El caso alcista se encuentra en las partes del negocio que el mercado está descontando. Los ingresos de Universal por parques temáticos aumentaron un 24%, hasta 2.330 millones de dólares, en el primer trimestre, mientras que los de los estudios de cine subieron un 21%, hasta 3.430 millones. El EBITDA de los parques temáticos aumentó un 33%, hasta 551 millones de dólares, impulsado por Epic Universe. Peacock superó por primera vez los 2.000 millones de dólares de ingresos trimestrales y alcanzó los 46 millones de abonados de pago. Armstrong dijo que Peacock está "en camino de acercarse a la rentabilidad por primera vez el próximo trimestre", siendo la rentabilidad duradera el objetivo declarado a medida que se normalice la amortización de la NBA.

En telefonía móvil, Comcast añadió la cifra récord de 435.000 líneas netas en el primer trimestre, con lo que el total de líneas de Xfinity Mobile asciende a 9,7 millones, con una penetración del 16% de su base nacional de banda ancha residencial. Steve Croney, Presidente de Conectividad y Plataformas, reveló en la llamada que la compañía está ejecutando cientos de modelos basados en IA con miles de atributos para optimizar las decisiones de adquisición, upselling y retención. Los volúmenes de conexión son positivos por primera vez en más de cuatro años.

La cifra que recibió menos atención tras los resultados fue la revelación de Armstrong sobre la convergencia ARPA: Los ingresos combinados de banda ancha y servicios inalámbricos de Comcast por cuenta se sitúan actualmente en unos 85 dólares, mientras que los competidores de telecomunicaciones duplican aproximadamente esa cifra en la misma métrica. Cada línea inalámbrica gratuita que se convierta en una relación de pago en la segunda mitad de 2026 aumentará esa cifra. Según la dirección, la retención de las primeras cohortes ha sido fuerte, con una "mayoría significativa" de líneas gratuitas canceladas que se convierten en líneas de pago.

Vea cómo se comporta Comcast frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $27.56

- Objetivo medio de TIKR: ~49 $.

- Rentabilidad potencial total: ~79%

- TIR anualizada: ~13% / año

El modelo de caso medio TIKR tiene como objetivo unos 49 $ por acción durante los próximos 4,7 años aproximadamente, lo que implica una rentabilidad total de aproximadamente el 79% y una TIR anualizada de alrededor del 13%. El modelo asume una CAGR anual de los ingresos de alrededor del 2% y un margen de beneficio neto de alrededor del 12%. Ambos son conservadores en relación con la TCAC histórica de 10 años de los ingresos de Comcast, del 5,2%, y su actual margen de beneficio neto LTM, del 13,7%.

Los dos factores que impulsan los ingresos son la monetización de la telefonía móvil a medida que aumentan las conversiones de líneas gratuitas hasta 2026 y más allá, y la recuperación del ARPU de banda ancha a medida que la transición al mercado supera su periodo de inversión inicial. El impulsor del margen es el apalancamiento operativo en la telefonía móvil: las líneas de pago crecen en un modelo de OMV eficiente en capital sin aumentos proporcionales de los costes.

El principal riesgo es la sostenibilidad de la tendencia de la banda ancha. Armstrong confirmó en la llamada que más de la mitad de la mejora de la banda ancha en el 1er trimestre procedió específicamente de las promociones de febrero de Legendary, un momento de marketing puntual vinculado a los Juegos Olímpicos y la Super Bowl, en lugar de una mejora puramente orgánica. Si esa demanda se adelantara, las pérdidas del 2T podrían decepcionar. Un riesgo secundario son los parques internacionales, donde Cavanagh señaló que aún es demasiado pronto para saber si el aumento de los precios del petróleo y los costes de las aerolíneas podrían crear presión sobre Parks en el 2.º y 3.er trimestre.

A 7,68 veces los beneficios futuros, con una rentabilidad por dividendo del 4,9%, el valor tiene un precio de fracaso continuado. El modelo TIKR sugiere que el mercado ha corregido en exceso.

Conclusión

Atentos a las pérdidas netas de la banda ancha en los resultados del segundo trimestre de 2026, previstos para finales de julio. Un segundo trimestre consecutivo de mejora interanual, aunque sea modesta, confirmaría que la recuperación orgánica es real y no un artefacto legendario de febrero. Un trimestre de mejora es un dato. Dos son una tendencia.

Comcast está cotizando a múltiplos de cable en dificultades, al tiempo que realiza un trimestre inalámbrico récord, un servicio de streaming rentable en el segundo trimestre y el complejo de parques temáticos con mejor rendimiento de su historia. El mercado está valorando el riesgo. El modelo TIKR sugiere que no está valorando la recuperación.

¿Debería invertir en Comcast?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Comcast y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Comcast junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Comcast en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!