Estadísticas clave de las acciones de GE Healthcare

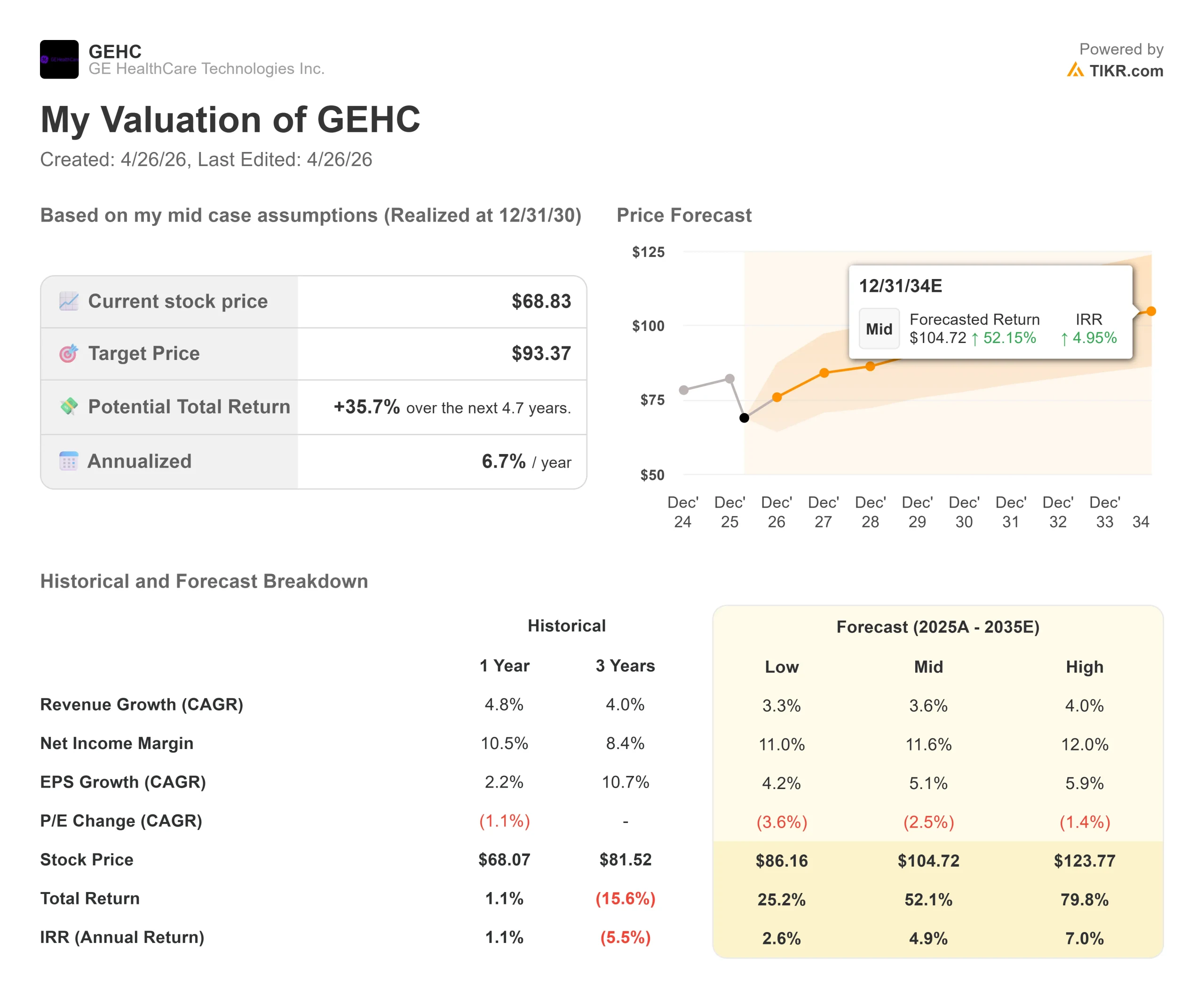

- Precio actual: $68.83

- Precio objetivo (medio): ~$93

- Objetivo de la calle: ~91 $.

- Rentabilidad potencial total: ~36%

- TIR anualizada: ~7% / año

Ahora en vivo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

GE Healthcare (GEHC) se encuentra un 23% por debajo de su máximo de 52 semanas de 89,77 dólares, cerca de su nivel más bajo desde la escisión de la compañía de General Electric en 2023. La brecha entre el precio y el consenso de los analistas es tan amplia como nunca antes.

Los alcistas señalan una cartera de pedidos de 21.800 millones de dólares, un escáner de tomografía computarizada de nueva generación autorizado por la FDA y una adquisición de software de 2.300 millones de dólares como prueba de que el mercado se ha excedido. Los bajistas argumentan que los recortes presupuestarios deliberados en China, la presión de los márgenes arancelarios y un ciclo de productos que no se reflejará de forma significativa en los ingresos hasta 2027 justifican el descuento.

Los resultados del primer trimestre de 2026 llegan antes de la apertura del mercado, el 29 de abril, y ese informe está a punto de forzar un veredicto.

El mayor catalizador reciente ha sido la autorización 510(k) de la FDA, el 23 de marzo, de Photonova Spectra, el sistema de tomografía computarizada con recuento de fotones de GE HealthCare que utiliza su tecnología patentada de detector Deep Silicon. La empresa, denominada Photonova, es el resultado de una inversión en I+D de 5.100 millones de dólares desde 2024 y afirmó que se espera que la plataforma añada entre un 1% y un 2% de crecimiento anual de los ingresos con el paso del tiempo. Esa autorización llegó cinco días después de que GE HealthCare completara la adquisición por 2.300 millones de dólares de Intelerad, un proveedor de software de flujo de trabajo de imágenes médicas basado en la nube.

Dos catalizadores importantes en una semana, y la acción apenas se movió.

Citi Research señaló que el típico ciclo de pedidos de equipos de capital de seis a nueve meses significa que los ingresos de Photonova no contribuirán de manera significativa hasta 2027, una línea de tiempo CEO Peter Arduini confirmó en la llamada de ganancias Q4. La escasa reacción de las acciones refleja un mercado a la espera de ejecución, no de noticias.

Peter Arduini, Presidente y Consejero Delegado, hizo balance del año el 4 de febrero: "Hemos tenido un trimestre y un año fuertes, con crecimiento en Diagnóstico Farmacéutico, Imagen y Soluciones de Visualización Avanzada.

Los ingresos de GE HealthCare en 2025 ascendieron a 20.600 millones de dólares, un 4,8% más, con un crecimiento del 6,6% en el segmento de imagen en el cuarto trimestre, hasta 2.550 millones de dólares, y un crecimiento orgánico del 22,3% en Diagnóstico Farmacéutico en el trimestre.

Vea las estimaciones históricas y futuras de las acciones de GE Healthcare (¡Es gratis!) >>>

¿Está GE Healthcare infravalorada hoy?

A 68,83 dólares, GEHC cotiza a 13,6 veces los beneficios de los próximos doce meses y a 9,4 veces EV/EBITDA NTM, ambos cerca de los niveles más bajos desde la OPV. Diecinueve analistas han publicado objetivos de precios con una media de 90,74 $, lo que implica un alza de aproximadamente el 32%.

La empresa funciona a dos velocidades muy diferentes.

Pharmaceutical Diagnostics (PDx), el segmento que vende medios de contraste y radiofármacos utilizados para mejorar las exploraciones diagnósticas, creció un 22,3% orgánico en el cuarto trimestre de 2025, impulsado por Flyrcado, un agente de tomografía por emisión de positrones cardiaca que mide el flujo sanguíneo al corazón.

Imaging, el mayor negocio de la empresa con unos 9.200 millones de dólares de ingresos en 2025, crece a un ritmo de un dígito bajo a medio. Los actuales precios múltiples en el ritmo de Imaging ignoran por completo la aceleración de PDx, que es donde reside gran parte del caso de revalorización.

El argumento bajista se basa en dos vientos en contra mensurables. El director financiero Jay Saccaro declaró en la llamada del cuarto trimestre que la compañía está "anticipando un declive en China en 2026", con esa cautela en la orientación de ingresos orgánicos para todo el año del 3% al 4%. Además, unos 100 millones de dólares en gastos arancelarios afectaron al margen EBIT ajustado del cuarto trimestre, reduciéndolo en 200 puntos básicos hasta el 16,7%, y la dirección señaló el primer trimestre de 2026 como el de mayores aranceles del año.

Esto significa que el 29 de abril será el trimestre con peor margen de 2026 antes de que mejoren las condiciones.

Lo que los bajistas pueden estar infravalorando es el panorama de la demanda.

En la llamada del 4T, Arduini señaló que una reciente encuesta a clientes estadounidenses mostraba un aumento del número de grandes clientes que planean invertir en bienes de equipo en 2026. La empresa salió de 2025 con una cartera de pedidos récord de 21.800 millones de dólares y una relación entre libros y facturas de 1,06 veces en el cuarto trimestre y de 1,07 veces en los últimos doce meses, lo que significa que los pedidos han superado sistemáticamente a los ingresos. Piper Sandler recortó su precio objetivo de 96 a 88 dólares el 17 de abril, al tiempo que mantenía su calificación de sobreponderar, un reajuste más que un retroceso.

La imagen del flujo de caja libre añade contexto.

La empresa generó 1.500 millones de dólares en FCF en 2025 y preveía aproximadamente 1.700 millones en 2026, lo que representa un crecimiento del 13%. A la capitalización de mercado actual de unos 31.000 millones de dólares, GEHC cotiza a unas 19 veces el flujo de caja libre futuro, un nivel comprimido para una empresa con una cartera de pedidos récord y una adquisición de software que añade ingresos recurrentes y de mayor margen desde el primer día. La empresa financió la operación de Intelerad por valor de 2.300 millones de dólares con un flujo de caja libre constante, manteniendo el apalancamiento neto cerca de 1,5 veces el EBITDA.

Vea cómo se comporta GE Healthcare frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $68.83

- Precio Objetivo (Medio): ~$93

- Rentabilidad potencial total: ~36%

- TIR anualizada: ~7% / año

El modelo de caso medio TIKR apunta a unos 93 $ para GEHC el 31 de diciembre de 2030, lo que implica una rentabilidad total de alrededor del 36% y aproximadamente un 7% anualizado. Los dos principales impulsores de los ingresos son el crecimiento del volumen de PDx a medida que Flyrcado escala hacia el objetivo de ingresos de 500 millones de dólares fijado por la dirección para finales de 2028, y los ingresos recurrentes del software en la nube de Intelerad, que se incrementan a un ritmo de dos dígitos desde su base de 2026. El modelo se basa en una CAGR de ingresos de entre el 3,5% y el 4% y asume que los márgenes de ingresos netos aumentan del 10,2% en 2025 a alrededor del 12% en el caso medio, impulsados por la combinación de software de Intelerad y un viento en contra arancelario decreciente.

El lado positivo requiere que Photonova capte la cuota de hospitales estadounidenses de la plataforma competidora de Siemens Healthineers y que Flyrcado alcance sus objetivos de dosis en la fecha prevista. La desventaja, si China sigue siendo un lastre sostenido y la mitigación arancelaria se estanca, sigue implicando una rentabilidad total positiva desde el precio actual, que no es el perfil de un valor que ha valorado plenamente una recuperación. El principal riesgo a corto plazo es que el 1T se sitúe por debajo del margen EBIT ajustado para todo el año 2025 del 15,3% y que la dirección recorte el rango de previsión de BPA para 2026 de 4,95 a 5,15 dólares, lo que probablemente empujaría a GEHC hacia su mínimo de 52 semanas de 66,95 dólares.

Conclusión

Vigile el margen EBIT ajustado el 29 de abril. El equipo directivo ha situado la previsión para todo el año entre el 15,8% y el 16,1%, y ha calificado el primer trimestre como el más duro en cuanto a tarifas. Si el margen se mantiene cerca de ese rango y la guía de BPA permanece intacta, el descuento del 23% respecto a la media de 90,74 $ de Street es difícil de justificar. Si el margen decepciona y se recortan las previsiones, es probable que la acción vuelva a alcanzar los 67 dólares antes de que el ciclo de productos de 2027 tome el relevo.

GEHC es una empresa de tecnología médica que cotiza a un múltiplo de valoración mínimo, con un ciclo de producto que entra en fase de comercialización, una adquisición de software que añade flujo de caja recurrente desde el primer día y cinco trimestres consecutivos de beneficios superiores a los registrados. Un trimestre más difícil se interpone entre el precio de hoy y el punto en el que el caso de inversión se vuelve muy difícil de ignorar.

¿Debería invertir en GE Healthcare?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque GE Healthcare y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir GE Healthcare junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar GE Healthcare en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!