Estadísticas

- Precio actual: ~314 dólares

- Ingresos 1T 2026: 18.900 millones de dólares, +11% interanual

- BPA 1T 2026: 4,28 $, +18% interanual

- Previsión de ingresos para todo el año 2026: crecimiento del 9% al 10% (reafirmado)

- Previsión de BPA para todo el año 2026: 17,3 a 17,9 $ (reafirmada)

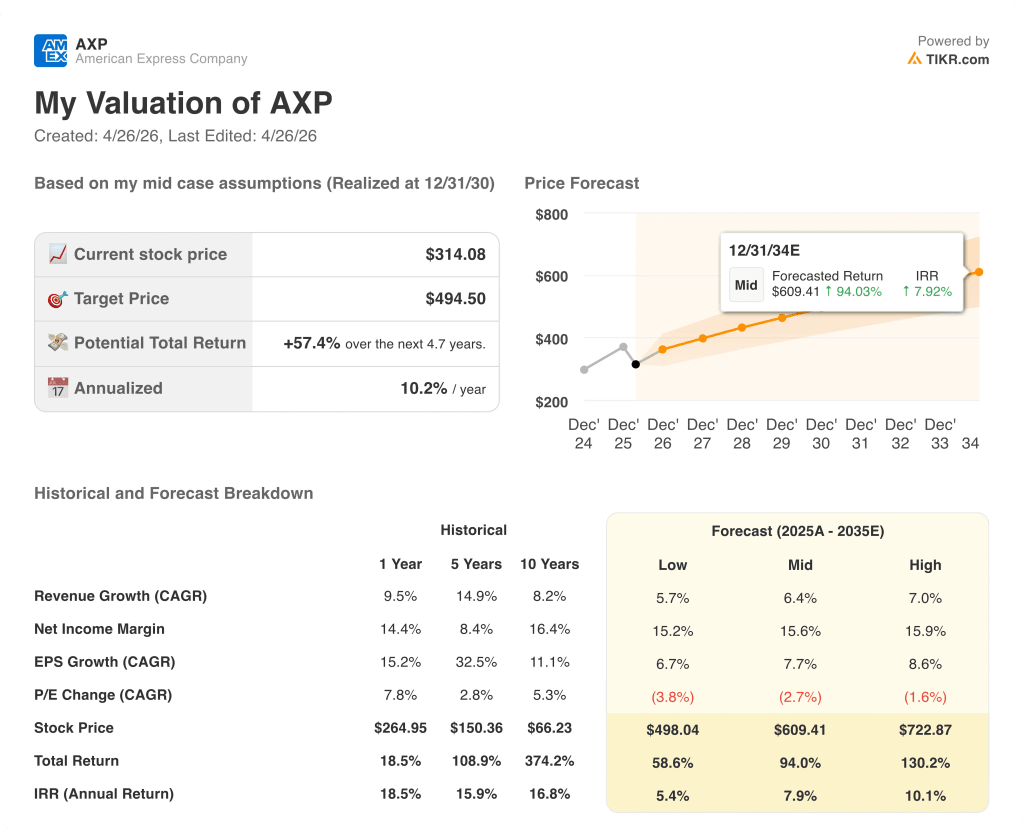

- Precio objetivo del modelo TIKR: ~495 $ (caso medio)

- Alza implícita: ~57% en aproximadamente 5 años (~10% anualizado)

Las acciones de American Express registran el trimestre de mayor gasto en tres años

Las acciones de American Express(AXP) abrieron el primer trimestre de 2026 con unos ingresos de 18.900 millones de dólares, un 11% más que en el mismo periodo del año anterior, y un beneficio por acción de 4,28 dólares, un 18% más que en el trimestre de marzo del año anterior.

El gasto de los titulares creció un 10%, la mayor tasa de crecimiento trimestral en tres años, con un aumento del 9% en Viajes y Entretenimiento ajustado al tipo de cambio y del 8% en Bienes y Servicios.

La cartera Platinum de EE.UU. fue el motor más destacado, con un crecimiento del gasto que se aceleró 6 puntos porcentuales interanualmente tras la renovación del producto y el aumento de comisiones del año pasado.

Alrededor del 25% de la cartera Platinum se ha facturado con la cuota anual más alta, y las tasas de retención no han variado respecto a los niveles anteriores a la renovación, según Christophe Le Caillec, Director Financiero, en la conferencia sobre resultados del primer trimestre.

International Card Services registró un crecimiento de la facturación del 13% ajustado al tipo de cambio, ampliando a 20 trimestres consecutivos su racha de crecimiento de la facturación de dos dígitos ajustado al tipo de cambio.

Las comisiones netas por tarjetas fueron la línea de ingresos de más rápido crecimiento, un 16% ajustadas al tipo de cambio, en línea con el cuarto trimestre de 2025, y la dirección espera que el crecimiento de las comisiones por tarjetas se acelere hasta los diez dígitos altos a medida que avance el año y se acerque el aniversario de la renovación de Platinum.

Los ingresos netos por intereses volvieron a crecer un 12% ajustados al tipo de cambio este trimestre, superando el crecimiento del saldo del 7%, mientras que los dólares cancelados aumentaron sólo un 4% interanual, según Le Caillec en la llamada de resultados del 1T.

"En un contexto de incertidumbre geopolítica, hemos registrado una facturación récord", declaró Stephen Squeri, Presidente y Consejero Delegado, en la conferencia sobre resultados del primer trimestre, en la que destacó el aumento del 18% en el gasto minorista de lujo y del 12% en el gasto de las líneas aéreas en la parte delantera de la cabina.

El capital devuelto a los accionistas en el primer trimestre ascendió a 2.300 millones de dólares, incluidos 700 millones en dividendos y 1.700 millones en recompra de acciones, con un aumento del dividendo trimestral del 16%.

La dirección señaló la debilidad del gasto de las aerolíneas a finales de marzo y principios de abril debido a las interrupciones de los viajes a Oriente Medio, pero calificó el impacto de irrelevante para las tendencias generales de facturación.

American Express también anunció planes para lanzar 8 productos comerciales nuevos o mejorados en 2026, incluyendo una tarjeta de reembolso corporativa y un software de gestión de gastos, descritos por Squeri como la expansión de productos comerciales más significativa en un solo año en la historia de la compañía.

Las previsiones para todo el año 2026 se reafirmaron en un crecimiento de los ingresos de entre el 9% y el 10% y un BPA de entre 17,30 y 17,90 dólares, y la dirección optó por reinvertir el aumento de los beneficios del primer trimestre en marketing y tecnología incrementales en lugar de elevar la guía de resultados.

Acciones de American Express: Lo que muestra la cuenta de resultados

La cuenta de resultados del primer trimestre de 2026 de las acciones de American Express muestra un apalancamiento operativo que aumenta de forma constante gracias a una aceleración sostenida de los ingresos.

Los ingresos totales alcanzaron los 17.660 millones de dólares en el primer trimestre de 2026, un 11,6% más interanual que los 15.820 millones de dólares del primer trimestre de 2025.

El crecimiento de los ingresos había sido del 8,7% en el segundo trimestre de 2024 y del 8,0% en el tercer trimestre de 2024, antes de acelerarse hasta el 10,6% en el cuarto trimestre de 2024, el 8,8% en el primer trimestre de 2025 y, a continuación, repuntar secuencialmente hasta el segundo y tercer trimestre de 2025, con un 9,2% y un 12,2%, respectivamente.

Los ingresos de explotación alcanzaron los 3.780 millones de dólares en el 1T 2026, un 13,5% más interanual que los 3.330 millones de dólares del trimestre de marzo del año anterior.

El margen de explotación aumentó hasta el 21,4% en el primer trimestre de 2026, frente al 21,1% del primer trimestre de 2025, recuperándose del mínimo del 17,5% registrado en el cuarto trimestre de 2025.

La compresión del margen hasta el 17,5% en el cuarto trimestre de 2025 reflejó unos elevados gastos de explotación totales de 14.500 millones de dólares en ese trimestre, los más altos del periodo que se muestra en la captura de pantalla de la cuenta de resultados.

En el primer trimestre de 2026, los gastos de explotación se redujeron a 13.880 millones de dólares, lo que Le Caillec atribuyó en la conferencia sobre resultados del primer trimestre a que el ratio VCE/ingresos se situó en el 44,7% en el primer trimestre, en línea con las expectativas, y a que la empresa tiene como objetivo aproximadamente el 44% para todo el año.

¿Qué dice el modelo de valoración?

El modelo de valoración TIKR sitúa el precio objetivo medio de las acciones de American Express en unos 495 dólares, lo que representa un potencial de rentabilidad total de aproximadamente el 57% desde el precio actual de 314 dólares a lo largo de aproximadamente 4,7 años, a una tasa anualizada de alrededor del 10%.

El modelo de caso medio supone una TCAC de los ingresos del 6,4% y un margen de beneficio neto del 15,6% hasta 2035, frente a un margen de beneficio neto histórico a un año del 14,4%.

El resultado del primer trimestre refuerza los argumentos de inversión en ambas dimensiones: El crecimiento de los ingresos del 11% en un entorno geopolíticamente incierto se sitúa muy por encima de la CAGR modelada del 6,4%, y la combinación de la expansión del margen operativo y las mejores métricas crediticias apoya la hipótesis de que los márgenes pueden ampliarse a partir de aquí.

El riesgo/recompensa de las acciones de American Express parece más fuerte después de este informe que antes.

La tensión central: Las acciones de American Express se están ejecutando hoy por encima de las hipótesis de su modelo, pero la cuestión es si el crecimiento de los ingresos del 11% es repetible a medida que las salidas de las marcas conjuntas crean un viento en contra y la actualización de platino se anualiza.

Caso alcista

- El crecimiento del negocio facturado en el primer trimestre, del 10%, fue el mayor en tres años y se aceleró aproximadamente un punto porcentual respecto al cuarto trimestre de 2025, con un aumento del 18% en el gasto minorista de lujo y del 12% en los viajes en primera clase.

- Las comisiones netas de las tarjetas crecieron un 16% ajustadas al tipo de cambio en el primer trimestre, y la dirección pronosticó que el crecimiento se acelerará hasta alcanzar los diez dígitos altos a medida que avance el año, impulsado por el hecho de que aproximadamente el 75% de la cartera Platinum aún no se ha facturado con la comisión anual más elevada.

- International Card Services lleva 20 trimestres consecutivos registrando un crecimiento de la facturación de dos dígitos ajustado al tipo de cambio, lo que constituye un motor de crecimiento duradero fuera de Estados Unidos.

- Se espera que la expansión de los productos comerciales, que incluye 8 productos nuevos o mejorados en 2026, aporte vientos de cola en 2027, ampliando la pista de crecimiento más allá del actual ciclo de renovación de la gama platino.

Caso negativo

- La dirección señaló explícitamente que las salidas de las marcas compartidas Amazon y Lowe's supondrán una rémora de un solo dígito en el crecimiento del gasto de las pymes a partir del segundo trimestre, con un impacto nulo en los ingresos antes de impuestos, pero con una visible rémora en los ingresos.

- El gasto de las aerolíneas se redujo a finales de marzo y principios de abril debido a las interrupciones en los viajes a Oriente Medio y, aunque la dirección calificó el impacto de inmaterial, los gastos de transporte y estancia siguen siendo una parte significativa del mix de negocio facturado.

- Se espera que el viento de cola de la renovación del platino se anualice en algún momento de 2027, y Le Caillec advirtió en la llamada de resultados del 1T que no se debe esperar otra aceleración del crecimiento del negocio facturado más allá del actual aumento de 6 puntos porcentuales.

- A unos 314 dólares por acción, la acción ya está poniendo en precio una ejecución continuada, y el escenario de caso bajo del modelo TIKR implica una rentabilidad total de sólo el 58,6% hasta unos 498 dólares a finales de 2030, lo que deja un margen limitado para la decepción de las previsiones.

Debería invertir en la compañía American Express?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de AXP y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir American Express Company junto a cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.