Estadísticas clave de las acciones de Cummins

- Rango de 52 semanas: $284 a $663

- Precio actual: $661

- Objetivo medio de Street: 643

- Objetivo máximo de la calle: 784

- Consenso de los analistas: 9 a favor / 4 en contra / 9 a favor / 1 en contra

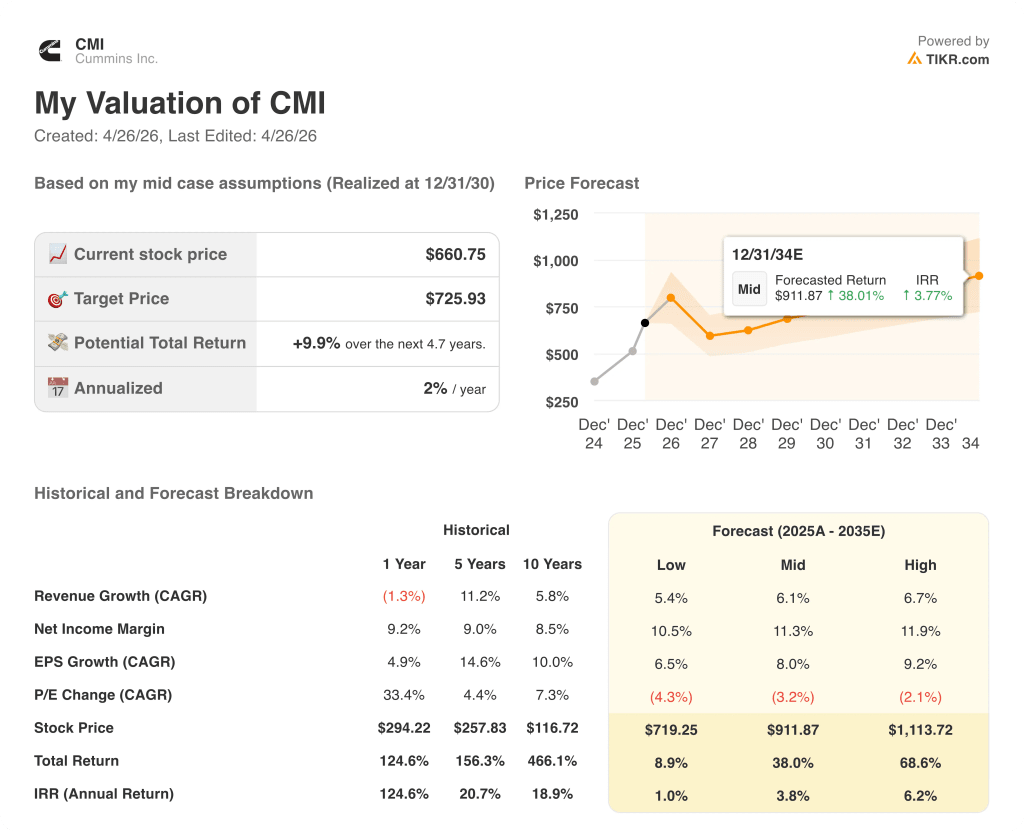

- Objetivo del modelo TIKR (dic. 2030): 726 $.

¿Qué ha pasado?

Cummins Inc.(CMI) es uno de los mayores fabricantes del mundo de motores diésel y de gas natural, equipos de generación de energía y componentes para trenes de transmisión, y abastece a los mercados de camiones comerciales, construcción, minería y centros de datos en más de 100 países.

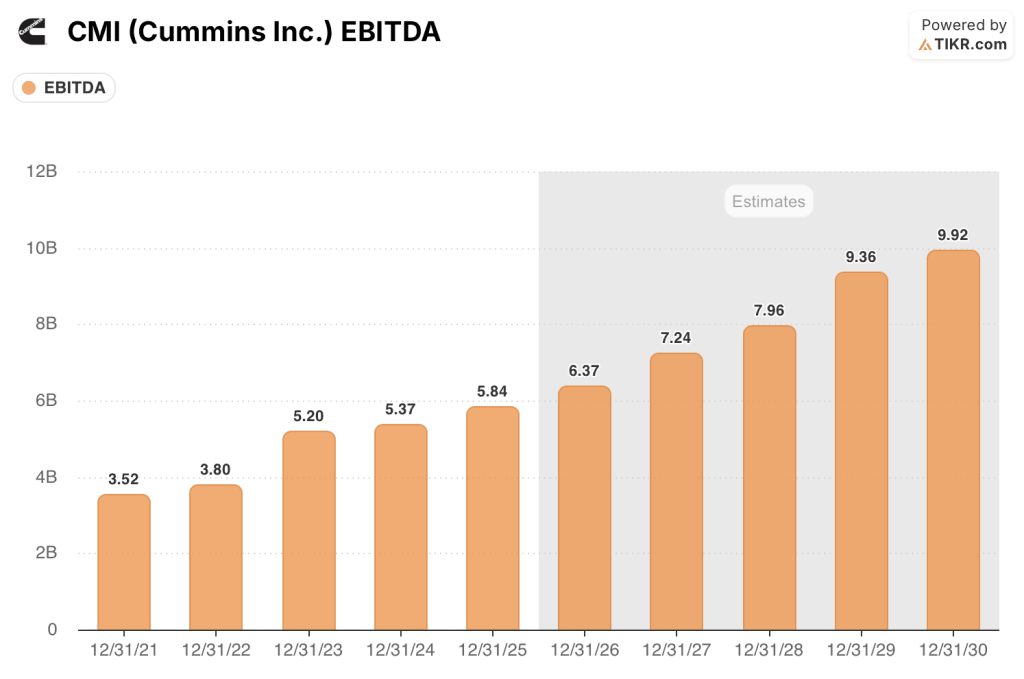

La empresa cerró el ejercicio 2025 con unos ingresos de 33.670 millones de dólares, un 1% menos que el año anterior, ya que la debilidad de los mercados norteamericanos de camiones pesados y medianos contrarrestó los resultados récord de Power Systems y Distribución.

Esta cifra subestima la realidad.

Excluyendo los cargos extraordinarios por el electrolizador Accelera de 458 millones de dólares, Cummins registró un EBITDA ajustado récord de 5.840 millones de dólares, o el 17,4% de las ventas, por encima de los 5.400 millones de dólares y el 15,7% de 2024 y por delante de los objetivos de margen de la propia empresa para 2030, alcanzados con cuatro años de antelación.

Power Systems, el segmento que suministra generadores diésel de reserva a centros de datos, obtuvo unos ingresos en todo el año de 7.500 millones de dólares, un 16% más que en 2024, con unos márgenes de EBITDA del 22,7%, 430 puntos básicos más que en 2024.

Distribución, la red global de servicio y soporte que dirige los productos de Power Systems a los clientes de hiperescaladores, alcanzó unos ingresos récord de 12.400 millones de dólares, un 9% más, con un EBITDA del 14,6%, 250 puntos básicos más.

La perspectiva de los centros de datos no es una tendencia pasajera para Cummins.

La consejera delegada, Jennifer Rumsey, dijo en la llamada de resultados del cuarto trimestre de 2025: "Estamos recibiendo pedidos hasta bien entrado 2028; la demanda de energía de reserva diésel sigue siendo muy fuerte."

Los ingresos totales relacionados con los centros de datos alcanzaron aproximadamente 3.500 millones de dólares en 2025, frente a los 2.600 millones de 2024, y el jefe de estrategia de la empresa, Jeff Wiltrout, confirmó en la conferencia de Citi de febrero que la cartera de pedidos se extiende ahora hasta 2028, con conversaciones activas para 2029 y más allá.

Cummins duplicó su capacidad de fabricación de motores de 95 litros antes de lo previsto en 2025, completó la línea de productos de grupos electrógenos Centum con el S17, destinado a emplazamientos de misión crítica con limitaciones de espacio, y se posicionó como proveedor verticalmente integrado de motores, alternadores y radiadores para grupos electrógenos de centros de datos.

El ciclo de los camiones, que pesó en los resultados de 2025, está empezando a cambiar.

La producción norteamericana de camiones de la Clase 8 se estima entre 220.000 y 240.000 unidades en 2026, lo que supone un aumento del 10% con respecto al mínimo de 2025, con una pronunciada recuperación en el segundo semestre a medida que comienza a consolidarse un ciclo de precompra previo a la norma de bajo NOx de la EPA de enero de 2027.

Cummins está lanzando tres nuevas plataformas de motores bajo la arquitectura HELM para el ciclo de emisiones de 2027, con la X10 sustituyendo a las plataformas L9 y X12 junto con una Serie B actualizada y una X15 de nueva generación, y se espera que los aumentos del contenido por camión de aproximadamente 10.000 dólares impulsen el aumento del precio medio de venta en los segmentos de motores y componentes.

En abril de 2026, Alstom adquirió las actividades de pilas de combustible de hidrógeno de Cummins dedicadas al ferrocarril, una señal de la continua racionalización de la cartera en Accelera a medida que la dirección reorienta la inversión lejos del hidrógeno verde y hacia aplicaciones eléctricas de batería.

Para 2026, Cummins pronosticó un crecimiento de los ingresos para todo el año de entre el 3% y el 8% y unos márgenes de EBITDA de entre el 17% y el 18%, absorbiendo una dilución estimada de 50 puntos básicos por recargos arancelarios que la empresa espera recuperar en gran medida a nivel de dólares mediante ajustes de precios.

La opinión de Wall Street sobre las acciones de CMI

Los márgenes récord de Power Systems y Distribution que Cummins registró en 2025 no son un evento de un solo ciclo, sino la primera evidencia de que el poder de ganancias estructurales de la empresa ha cambiado permanentemente hacia arriba.

El EBITDA ajustado de CMI alcanzó los 5.840 millones de dólares en 2025, lo que supone un aumento interanual de alrededor del 9%, con una previsión de consenso de alrededor de 6.370 millones de dólares en 2026 (+9%) y de alrededor de 7.240 millones de dólares en 2027 (+14%), a medida que la expansión de la capacidad de Power Systems y la recuperación del ciclo de los camiones se agraven simultáneamente a través de la base de beneficios.

De los 23 analistas que cubren las acciones de Cummins, 13 tienen calificaciones de "comprar" o "superar", frente a 9 de "mantener" y 1 de "subestimar", con un precio objetivo medio de 643,36 $ -aproximadamente un 3% por debajo del precio actual de 660,75 $-, lo que indica que Street considera que CMI tiene un precio justo tras casi duplicarse durante el año anterior.

El diferencial entre el objetivo mínimo de 490 $ y el objetivo máximo de 784 $ refleja un auténtico debate: los alcistas en el extremo superior están valorando una expansión acelerada de la capacidad de los centros de datos y una precompra de EPA27 más fuerte de lo previsto, mientras que los bajistas cerca del suelo consideran que la valoración ya ha descontado ambos vientos de cola.

Al cotizar a aproximadamente 18 veces el EBITDA de consenso para 2026, frente a una media histórica de 5 años de entre 13 y 14 veces, las acciones de Cummins parecen bastante valoradas en relación con su propia historia, ya que el crecimiento de los beneficios de alrededor del 9% anual hasta 2028 ya está integrado en el precio actual.

Se espera que la dirección actualice los objetivos financieros para 2030, que la empresa ya ha alcanzado cuatro años antes de lo previsto, junto con las directrices de asignación de capital, que pueden incluir compromisos de recompra de acciones.

La dilución del margen impulsada por las tarifas de 50 puntos básicos en 2026, combinada con los costes de lanzamiento del primer año de tres plataformas de motores HELM a principios de 2027, presenta una ventana de compresión a corto plazo que podría interrumpir temporalmente la narrativa de expansión del margen durante 12 a 18 meses.

La revisión del objetivo de EBITDA del día del analista y la magnitud del contenido añadido de la EPA27 realizado en los precios de motores y componentes confirmarán o desinflarán el múltiplo actual.

¿Qué dice el modelo de valoración?

El modelo de TIKR asigna a las acciones de Cummins un objetivo medio de aproximadamente 726 $, lo que implica una rentabilidad total del 10% en 5 años a una tasa anualizada de alrededor del 2%, sobre la base de supuestos de CAGR de ingresos de alrededor del 6% hasta 2030 y márgenes de ingresos netos en expansión del 10% en 2025 a alrededor del 11% en 2030, en consonancia con la expansión del margen de Power Systems ya en curso.

A aproximadamente 661 $, con el objetivo de caso medio que implica un alza total de un solo dígito y el múltiplo a plazo actual que ya valora una fuerte recuperación del EBITDA, las acciones de Cummins parecen bastante valoradas: la historia estructural del centro de datos es real, pero el mercado ya ha pagado por ella.

Cummins es una empresa con dos motores de crecimiento plurianuales distintos que llegan simultáneamente, pero la casi duplicación de las acciones en los doce meses anteriores significa que los inversores están pagando por la historia antes de que se cumpla plenamente.

La tensión central: ¿pueden el aumento del contenido de la EPA27 y la expansión de la capacidad de los centros de datos impulsar el crecimiento del EBITDA por encima del ritmo de consenso de alrededor del 9% que ya reflejan los precios actuales?

Lo que tiene que ir bien

- Los ingresos de Power Systems crecen entre un 12% y un 17% en 2026, según lo previsto, y los márgenes se mantienen entre el 23% y el 24% a medida que las inversiones adicionales en capacidad demuestran su eficacia.

- Aumento del precio medio de venta EPA27 de aproximadamente 10.000 dólares por camión a principios de 2027, con el motor y los componentes capturando alrededor de dos tercios de ese aumento de contenido con márgenes entre neutros y crecientes a lo largo del ciclo de vida del producto.

- La producción de camiones pesados en Norteamérica volverá a superar las 250.000 unidades en 2027, al combinarse la recuperación cíclica y la precompra, con lo que el EBITDA del segmento de motores volverá a situarse entre el 12% y el 13% previsto y el crecimiento de Power Systems irá acompañado de beneficios adicionales.

- El Día del Analista del 21 de mayo produce objetivos financieros para 2030 materialmente más altos, lo que provoca revisiones al alza de las estimaciones y una nueva valoración hacia el objetivo máximo de 784 $.

Lo que podría salir mal

- El objetivo medio actual de los analistas, de 643 dólares, ya está un 3% por debajo del precio de la acción; cualquier fallo en las previsiones del Día del Analista -especialmente en los compromisos de capacidad de los centros de datos o en los objetivos de EBITDA para 2030- podría provocar una compresión significativa del múltiplo.

- Los recargos tarifarios que diluyen 50 puntos básicos del margen EBITDA en 2026 se combinan con los costes de lanzamiento de la plataforma HELM a principios de 2027, creando un período de compresión que interrumpe la historia de expansión de márgenes durante un máximo de 18 meses.

- Las pérdidas de Accelera de 325 a 355 millones de dólares previstas para 2026 siguen siendo un lastre persistente, y cualquier cambio en la política que obligue a aumentar la inversión en cero emisiones podría ampliar las pérdidas más allá de lo previsto.

- La cartera de pedidos de centros de datos se prolonga hasta 2028 sin compromisos de capital por parte de los hiperescaladores; una desaceleración del gasto en infraestructuras de IA reduciría los pedidos de Power Systems sin la compensación a corto plazo del mercado de camiones, aún en recuperación.

Debería invertir en Cummins Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CMI y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Cummins Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CMI en TIKR →.