Estadísticas

- Precio actual: ~92 dólares

- Ingresos 1T 2026: 12.250 millones de dólares, +16,2% interanual

- Ingresos de explotación 1T 2026: 3.960 millones de dólares, un 18,2% más interanual

- Margen operativo 1T 2026: 32,3%, frente al 31,7% del 1T 2025

- Flujo de caja libre en el 1T 2026: 5.090 millones de dólares, un 91,4% más que en el mismo periodo del año anterior.

- Medida de la calidad de los miembros: máximo histórico en el 1T (segundo récord consecutivo)

- Previsión de crecimiento de ingresos para todo el año 2026: 12-14% (se mantiene)

- Margen operativo previsto para todo el año 2026: 31,5% (se mantiene)

- Objetivo de ingresos publicitarios para 2026: ~3.000 millones de dólares

- Precio objetivo del modelo TIKR: ~189 $ (caso medio, realizado el 31/12/30)

- Plusvalía implícita en ~5 años: ~+104%

Desglose de los beneficios de Netflix en el primer trimestre de 2026

Las acciones de Netflix(NFLX) registraron unos ingresos de 12.250 millones de dólares en el primer trimestre de 2026, un aumento interanual del 16,2%, mientras que los ingresos de explotación crecieron un 18,2%, hasta 3.960 millones de dólares, frente a las previsiones de un margen de explotación del 31,5% para todo el año.

La dirección mantuvo íntegramente sus previsiones para todo el año 2026: Un crecimiento de los ingresos de entre el 12% y el 14% y un margen operativo del 31,5%, absorbiendo aproximadamente 275 millones de dólares en costes relacionados con fusiones y adquisiciones, tanto de la adquisición de InterPositive como de la rescisión del acuerdo con Warner Bros., sin un impacto material en las perspectivas de margen, según el director financiero Spence Neumann en la llamada de resultados del primer trimestre.

La métrica de calidad de los miembros de las acciones de Netflix alcanzó un máximo histórico en el 1T 2026, el segundo récord consecutivo tras el 4T 2025, con la retención mejorando año tras año en todas las regiones.

Las horas de visionado crecieron a un ritmo similar al de la segunda mitad de 2025, a pesar de los 17 días de competición de streaming de los Juegos Olímpicos de Invierno que tuvieron lugar en el trimestre.

El Clásico Mundial de Béisbol fue el mayor impulsor de los resultados regionales: 31,4 millones de espectadores lo convirtieron en el programa más visto de la historia de Netflix en Japón, produjo el mayor día de suscripción individual de la historia en Japón, y Japón proporcionó las mayores adiciones netas pagadas trimestrales de la historia de la empresa, según el codirector ejecutivo Ted Sarandos en la llamada de resultados del primer trimestre.

APAC fue la región con mayor crecimiento de los ingresos en el primer trimestre, con contribuciones de Japón, India, Corea y el sudeste asiático que se extendieron mucho más allá del CMB.

En cuanto a la publicidad, la base de anunciantes de las acciones de Netflix creció más de un 70% interanual en 2025, hasta superar los 4.000 anunciantes, con la programática en camino de representar más del 50% de las ventas de anuncios no en directo; la dirección reiteró su objetivo de duplicar aproximadamente los ingresos publicitarios hasta los 3.000 millones de dólares en 2026, según el codirector general Greg Peters en la conferencia sobre resultados del primer trimestre.

Netflix abandonó la adquisición de Warner Bros. después de que los costes de la operación superaran el valor neto para los accionistas. El codirector ejecutivo Ted Sarandos describió la salida como una prueba de disciplina de inversión y confirmó que no se había producido ningún cambio en la filosofía de asignación de capital de la empresa.

Reed Hastings, fundador y presidente del consejo de Netflix, anunció que no se presentará a la reelección en la próxima junta de accionistas, y ambos codirectores ejecutivos confirmaron que la decisión no estaba relacionada con la operación de Warner Bros.

Datos financieros de las acciones de Netflix

La cuenta de resultados de Netflix del 1T 2026 muestra un negocio que opera en la intersección del crecimiento sostenido de los ingresos y la expansión de los márgenes, con un beneficio bruto y un apalancamiento operativo que alcanzan máximos multitrimestrales en el mismo periodo.

El margen bruto alcanzó el 52% en el 1T 2026, igualando al alza el nivel del 1T 2025 del 50,1% y representando el margen bruto más alto de los ocho trimestres visibles en la cuenta de resultados, por encima del 45,9% del 2T 2024.

El beneficio bruto creció hasta los 6.360 millones de dólares en el 1T 2026, un 20,5% interanual más que los 5.280 millones del 1T 2025, continuando una racha de crecimiento constante del beneficio bruto de dos dígitos en los ocho últimos trimestres.

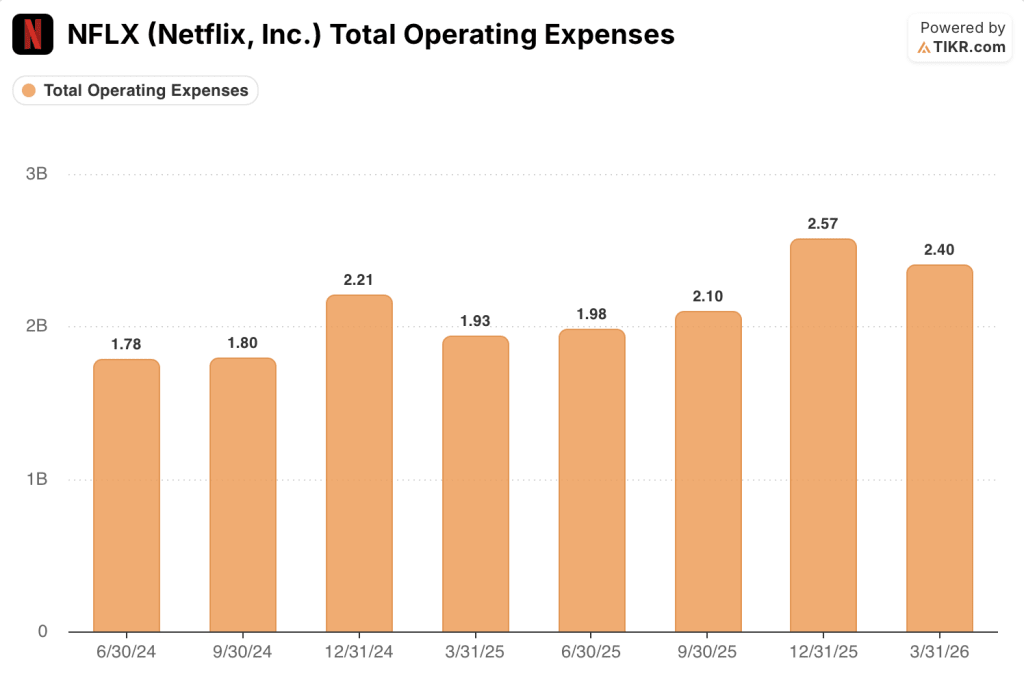

Los ingresos de explotación alcanzaron los 3.960 millones de dólares en el primer trimestre de 2026, un 18,2% más interanual que los 3.350 millones del primer trimestre de 2025, con un margen de explotación que pasó del 31,7% al 32,3%.

Los gastos totales de explotación cayeron a 2.400 millones de dólares en el 1T 2026 desde los 2.570 millones del 4T 2025, reflejando la ausencia de elevados costes relacionados con fusiones y adquisiciones que presionaron el trimestre anterior y proporcionando el mecanismo principal para la recuperación secuencial del margen.

La trayectoria del margen operativo a lo largo de los últimos ocho trimestres muestra una variabilidad significativa: el margen operativo cayó hasta el 22,2% en el cuarto trimestre de 2024 antes de recuperarse hasta el 31,7% en el primer trimestre de 2025, cayendo de nuevo hasta el 24,5% en el cuarto trimestre de 2025 y repuntando bruscamente hasta el 32,3% en el primer trimestre de 2026, un patrón coherente con la estacionalidad del gasto en contenidos del primer trimestre.

¿Qué dice el modelo de valoración?

El modelo de valoración TIKR sitúa el precio de las acciones de Netflix en un objetivo medio de aproximadamente 189 dólares, lo que implica un alza de aproximadamente el 104% desde el cierre del 24 de abril de ~92 dólares, con una rentabilidad anualizada de alrededor del 16% en 4,7 años.

Las hipótesis del caso medio prevén una TCAC de los ingresos del 9,6% y un margen de beneficios netos del 33,2%, ambos basados en la trayectoria que Netflix ya ha demostrado: El margen operativo del 1T 2026 del 32,3% está al alcance del margen de ingresos netos del 33,2% que exige el modelo.

La combinación del 1T de mantenimiento de las previsiones para todo el año, la calidad sin precedentes de los miembros, el crecimiento regional generalizado y el flujo de caja libre de 5.090 millones de dólares (un 91,4% más interanual) amplían colectivamente el abanico de resultados y refuerzan los argumentos de inversión a favor de las acciones de Netflix a los niveles actuales.

El argumento central no es si Netflix puede mantener un crecimiento sostenido, sino si el precio actual ofrece a los inversores una compensación suficiente por un negocio cuyos ingresos crecen un 16% con márgenes en expansión y una participación récord.

La tensión central para las acciones de Netflix es si la maduración de la base de miembros de pago obliga a la empresa a depender de la publicidad y los contenidos en directo para mantener la tasa de crecimiento de los ingresos del 12% al 14% que justifica la valoración actual.

Lo que tiene que ir bien

- Los ingresos por publicidad se duplican hasta aproximadamente 3.000 millones de dólares en 2026 según lo previsto, con la programática superando el 50% de las ventas de anuncios no en directo y la base de anunciantes continúa expandiéndose más allá de los más de 4.000 anunciantes alcanzados en 2025.

- La estrategia de contenidos en directo ofrece un impacto comercial a gran escala: el Clásico Mundial de Béisbol consiguió 31,4 millones de espectadores, el mayor día de inscripción de la historia de Japón y un récord de ganancias netas trimestrales en un solo país; la repetición en la CONCACAF, la Copa del Mundo Femenina y los eventos de expansión de la NFL impulsan efectos similares de crecimiento regional.

- La métrica de la calidad de los miembros mantiene máximos históricos consecutivos en el segundo trimestre, lo que respalda el poder de fijación de precios que permite a la dirección subir los precios de suscripción en EE.UU., al tiempo que mejora la retención en todas las regiones.

- La adquisición de InterPositive acelera las capacidades de producción de GenAI, reduciendo los costes de contenido por título y mejorando el rendimiento de la inversión en contenido de Netflix a escala

Lo que aún podría salir mal

La salida de Reed Hastings de la Junta elimina la supervisión institucional del fundador en un momento en que la compañía está navegando por sus pivotes estratégicos más significativos, incluyendo deportes en vivo, juegos, podcasting y herramientas de producción GenAI simultáneamente

El crecimiento de los miembros de pago no se divulga trimestralmente; el negocio se está acercando al 45% de penetración en el universo de los hogares con televisores inteligentes, y la siguiente etapa de crecimiento depende de la publicidad y la expansión de la audiencia de los juegos, que aún está en fase inicial.

La trayectoria del margen de explotación muestra una volatilidad trimestral significativa: el margen de explotación pasó del 34,1% en el segundo trimestre de 2025 al 24,5% en el cuarto trimestre de 2025, antes de recuperarse hasta el 32,3% en el primer trimestre de 2026, y el aumento sostenido del gasto en contenidos por derechos de retransmisión en directo podría reproducir esa compresión en el segundo semestre de 2026.

El modelo TIKR de caso medio requiere márgenes de ingresos netos del 33,2%, por encima del margen de ingresos netos del 22,3% que Netflix obtuvo en los últimos doce meses; la diferencia depende en gran medida de que la publicidad aumente al ritmo que la dirección ha guiado.

Debería invertir en Netflix, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de NFLX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Netflix, Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de NFLX en TIKR →.