Estadísticas

- Precio actual: ~22 dólares

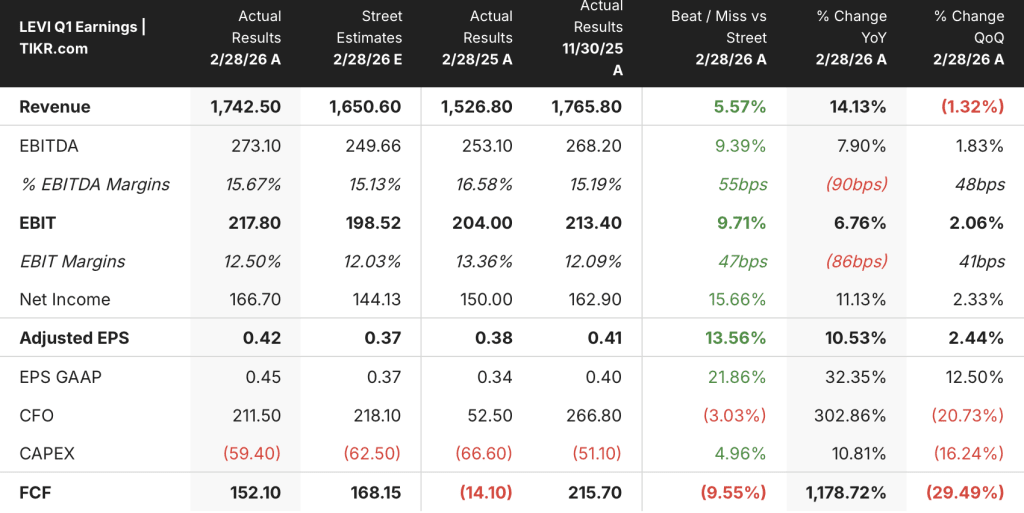

- Ingresos 1T AF2026: 1.740 millones de dólares (+14% según datos oficiales; +9% interanual orgánico)

- BPA ajustado del 1T AF2026: 0,42 $ (+11% interanual)

- Previsión de ingresos declarados para todo el año fiscal 2026: +5,5% a +6,5

- Previsión de ingresos orgánicos para todo el ejercicio 202026: +4,5% a +5,5%.

- Previsión de BPA diluido ajustado para todo el ejercicio 202026: 1,42-1,48 dólares.

- Precio objetivo del modelo TIKR: 38 dólares

- Plusvalía implícita después de ~6 años: ~69%

Desglose de los beneficios de Levi Strauss en el primer trimestre del ejercicio 2026

Las acciones de Levi Strauss(LEVI) registraron unos ingresos de 1.740 millones de dólares en el primer trimestre del ejercicio fiscal de 2026, un 14% más en términos reportados y un 9% más en términos orgánicos, superando las expectativas en todas las regiones y canales.

El beneficio por acción ajustado fue de 0,42 dólares, un 11% más que en el mismo periodo del año anterior y por encima de los 0,38 dólares del primer trimestre del año anterior.

El canal DTC lideró el crecimiento con un aumento del 10% y un crecimiento de las ventas comparables del 7%, lo que supone el 16º trimestre consecutivo de ventas comparables positivas, mientras que el canal mayorista superó las expectativas con un +8%.

La ropa de mujer fue la categoría más destacada, con un aumento del 13%, y los tops registraron el mismo crecimiento del 13%, lo que demuestra la tracción en la expansión de la marca más allá de las prendas inferiores básicas.

Los mercados internacionales aportaron aproximadamente el 75% del crecimiento total, con un aumento del 10% en Europa y del 12% en Asia, mientras que América creció un 7%, con un 4% en EE.UU. y un 14% en Latinoamérica.

El margen EBIT ajustado fue del 12,5% en el trimestre. Según Harmit Singh, Director Financiero, en la conferencia sobre resultados del primer trimestre de 2026, si se normalizan los gastos publicitarios anticipados, el margen subyacente habría sido del 14,1%, lo que refleja un flujo de aproximadamente el 40% procedente de los mayores ingresos.

Un beneficio de 30 millones de dólares en el calendario de envíos al por mayor en Europa supuso aproximadamente 2 puntos porcentuales de crecimiento en el 1T desde el 2T, un viento en contra conocido que la dirección señaló para el próximo trimestre.

Los beneficios para los accionistas ascendieron a 214 millones de dólares en el primer trimestre, un 163% más que en el mismo periodo del año anterior, gracias a los ingresos netos procedentes de la venta de Dockers, que se completó en el trimestre.

Las acciones de Levi Strauss cuentan ahora con unas previsiones para todo el año fiscal 2026 más ambiciosas: crecimiento de los ingresos declarados del +5,5% al +6,5%, crecimiento de los ingresos orgánicos del +4,5% al +5,5% y BPA diluido ajustado de 1,42 a 1,48 dólares, por encima del rango anterior de 1,40 a 1,46 dólares.

La empresa también anunció la jubilación prevista del Director Financiero Harmit Singh después de 13 años, con una búsqueda de sucesor en curso y Singh confirmó que permanecerá en el cargo hasta que se nombre un sustituto.

Acciones de Levi Strauss: Finanzas

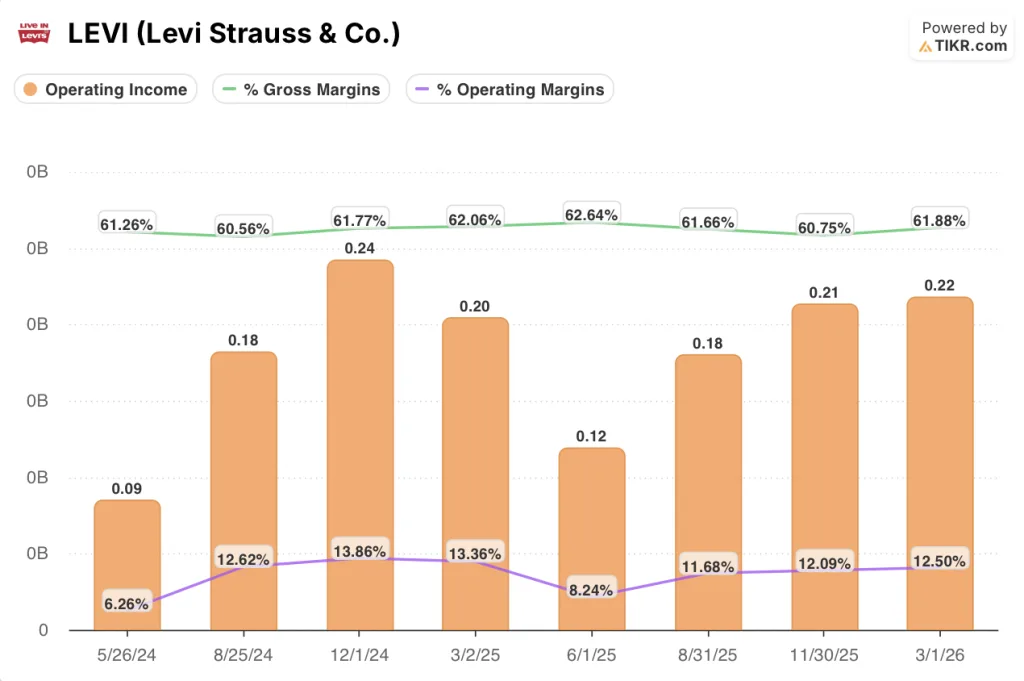

La cuenta de resultados del 1T refleja una historia de resiliencia: el margen bruto se mantuvo cerca de los máximos recientes a pesar de la presión arancelaria, y el resultado operativo continuó expandiéndose.

El margen bruto se situó en el 62% en el trimestre finalizado el 1 de marzo de 2026, lo que supone una contracción de 20 puntos básicos con respecto al 62,1% registrado en el primer trimestre del año anterior.

Esta contracción se vio parcialmente compensada por las medidas de fijación de precios y la reducción de la actividad promocional, según Harmit Singh en la conferencia sobre resultados del primer trimestre de 2026.

La tendencia del margen bruto en varios trimestres ha sido constante: 62,1% en marzo de 2025, 62,6% en junio de 2025, 61,7% en agosto de 2025, 60,8% en noviembre de 2025 y ~62% en el trimestre actual.

El margen de explotación fue del 12,5% en el primer trimestre, frente al 13,4% del trimestre de marzo de 2025.

Los ingresos de explotación alcanzaron los 220 millones de dólares en el primer trimestre del ejercicio 2026, un 6,8% más que los 200 millones del primer trimestre del año anterior según la cuenta de resultados.

El margen EBIT ajustado para todo el año se situó en torno al 12%, por encima del rango anterior del 11,8% al 12%, y se espera que los márgenes en el segundo semestre alcancen el 13% al 14% a medida que se normalice la actividad de A&P y caigan los costes de distribución en EE.UU. a medida que se complete la transición de DC a mediados de año, según Harmit Singh en la conferencia sobre resultados del primer trimestre de 2026.

Acciones de Levi Strauss: Modelo de valoración

El modelo TIKR valora las acciones de Levi Strauss a 38 dólares, lo que implica un recorrido alcista total de aproximadamente el 69% desde el precio actual de ~22 dólares a lo largo de aproximadamente 6 años, o alrededor del 12% anual.

El caso medio asume una CAGR de los ingresos del 6% y un margen de beneficio neto del 10% desde 2025 hasta 2035, con un crecimiento del BPA de aproximadamente el 10% anual.

El crecimiento orgánico del 9% del primer trimestre se situó por encima de la CAGR de ingresos modelada, y la dirección elevó las previsiones en lugar de dar marcha atrás a pesar de un entorno macroeconómico incierto.

Las acciones de Levi Strauss parecen infravaloradas en relación con el modelo TIKR, y este trimestre refuerza esa opinión: un aumento de las previsiones, 16 trimestres consecutivos de resultados positivos y un margen EBIT subyacente del 14% apuntan a un negocio que se ejecuta por delante de lo previsto.

La tensión central: Las acciones de Levi Strauss batieron en todas las líneas en el 1T, pero el aumento de las previsiones para todo el año fue modesto, y el debate es si esa cautela refleja disciplina o una desaceleración real en el futuro.

Argumentos alcistas

- El crecimiento orgánico del 9% en el primer trimestre se situó muy por encima del punto medio de las previsiones para el conjunto del año (5%), y la dirección citó unas prudentes perspectivas macroeconómicas, más que el debilitamiento de la demanda, como la razón de la limitada subida de las previsiones.

- DTC alcanzó su decimosexto trimestre consecutivo de ventas positivas, con un crecimiento del 7%, y el comercio electrónico creció un 17%, con un 70% de los nuevos pedidos de comercio electrónico en EE.UU. procedentes de la generación Z y los millennials.

- La línea premium Blue Tab creció un 40% en el primer trimestre, con sólo un 1% de cuota en el mercado de denim premium de 10.000 millones de dólares, lo que representa un importante potencial de aumento de los márgenes más allá del núcleo.

- Si la actual tasa arancelaria del 10% se mantiene hasta finales de año, la dirección cuantificó un posible beneficio incremental de 35 millones de dólares en COGS y un aumento de 0,07 dólares en BPA no reflejado en las previsiones actuales.

Caso negativo

- El beneficio de 30 millones de dólares de la sincronización de la venta al por mayor en Europa añadió aproximadamente 2 puntos porcentuales al crecimiento de los ingresos en el primer trimestre, lo que crea un viento en contra conocido en el segundo trimestre, en el que los ingresos orgánicos se prevén sólo entre el 3% y el 4%.

- La jubilación del Director Financiero Harmit Singh después de 13 años introduce un riesgo de sucesión en una fase de ejecución crítica, en la que la empresa se propone superar por primera vez de forma sostenida el 12% de margen EBIT.

- Los gastos de venta, generales y administrativos ajustados aumentaron un 16% en el primer trimestre debido a la carga inicial de los gastos generales y administrativos y a las fluctuaciones del tipo de cambio; si en el segundo semestre no se normalizan totalmente los gastos generales y administrativos, el camino hacia márgenes del 13% al 14% en el segundo semestre se estrecha.

- El margen EBIT ajustado para el segundo trimestre se sitúa entre el 8% y el 9%, lo que supone un fuerte descenso con respecto al 12,5% del primer trimestre, y cualquier pérdida de volumen reduciría el apalancamiento de costes fijos que sustenta la recuperación prevista para el segundo semestre.

Debería invertir en Levi Strauss & Co.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de LEVI y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Levi Strauss & Co. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de LEVI en TIKR →.