Estadísticas clave de las acciones de SoFi Technologies

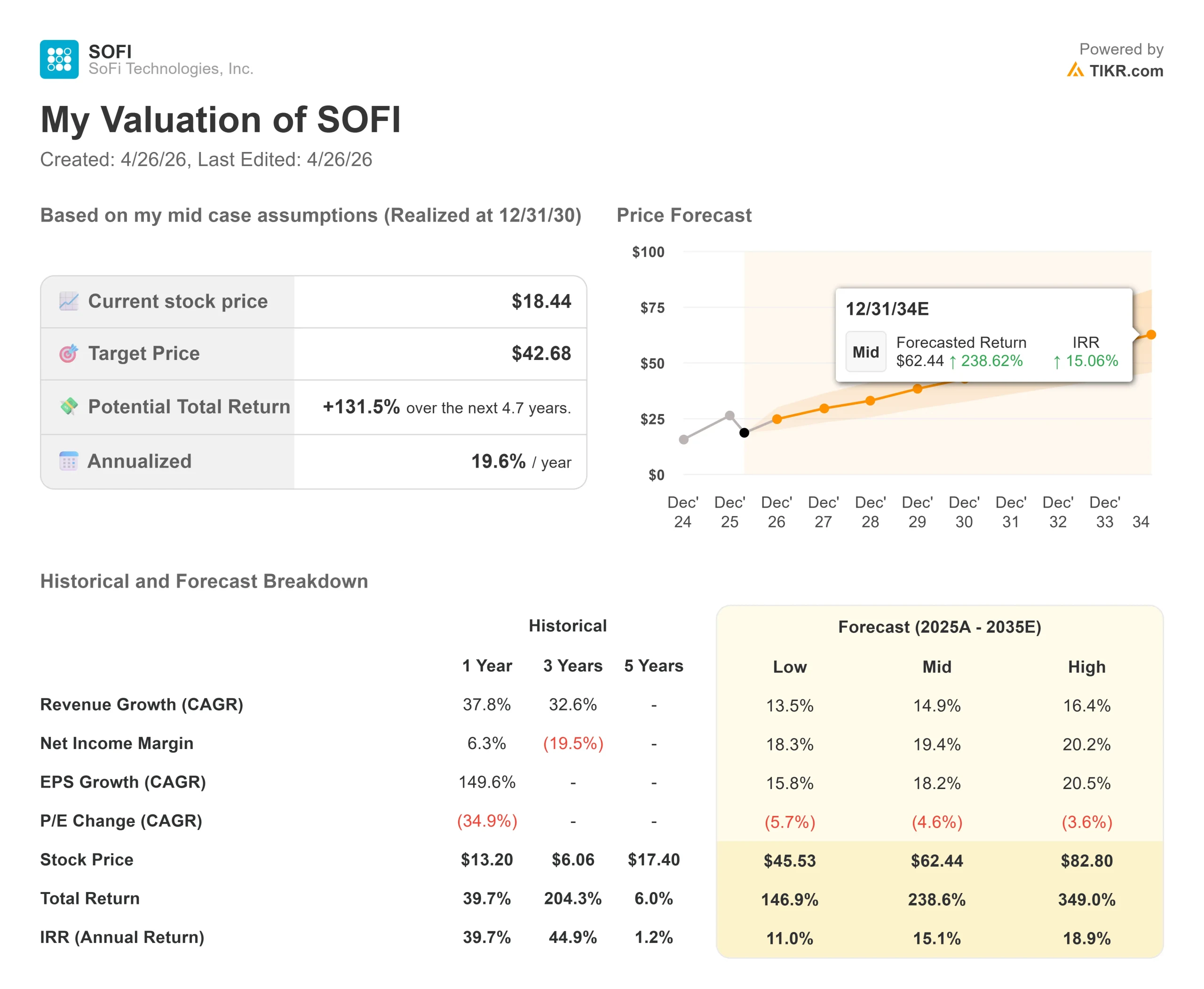

- Precio actual: $18.44

- Precio objetivo (medio): ~$43

- Objetivo de la calle (medio): ~$23

- Rentabilidad potencial total: ~132%

- TIR anualizada: ~20% / año

- Reacción más reciente a los beneficios: -3,20% (30 de enero de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

SoFi Technologies (SOFI) ha tenido un 2026 desorientador. La acción alcanzó un máximo de 32,73 dólares a finales de 2025 después de su primer trimestre de ingresos de mil millones de dólares, luego cayó un 52,96% a un mínimo de cierre el 30 de marzo.

Los alcistas dicen que la venta fue una reacción exagerada a un informe de venta en corto impugnado. Los bajistas afirman que un múltiplo de 31 veces los beneficios futuros de un prestamista al consumo es difícil de justificar, ya que las métricas crediticias necesitan vigilancia y se acumulan los vientos en contra macroeconómicos.

La pregunta central de cara al 29 de abril: ¿Lograrán los beneficios del 1T separar por fin el negocio del ruido?

El acontecimiento más significativo del mes pasado no fue un cambio de calificación.

El 2 de abril, SoFi lanzó Big Business Banking, una plataforma empresarial que permite a las empresas mantener depósitos, realizar pagos y liquidar transacciones 24 horas al día, 7 días a la semana, en dólares tradicionales o activos digitales, todo ello dentro de un único banco autorizado a nivel nacional. La plataforma se ejecuta en la cuenta maestra de la Reserva Federal de SoFi y utiliza la cadena de bloques Solana para la liquidación en tiempo real, con su propia stablecoin, SoFiUSD, en el centro. Entre los primeros socios se encuentran Mastercard, Galaxy, BitGo, Wintermute, Fireblocks y Cumberland.

Las acciones subieron aproximadamente un 5% en las sesiones posteriores al anuncio, antes de que una nueva oleada de recortes de objetivos de los analistas las hiciera retroceder.

"Para ser competitivas, las empresas de hoy en día deben operar en un entorno global, siempre activo, 24 horas al día, 7 días a la semana, mientras que los bancos tradicionales suelen operar de 9 a 5, de lunes a viernes", dijo Anthony Noto, consejero delegado de SoFi Technologies.

"SoFi Big Business Banking está cambiando eso al combinar la solidez y la base regulatoria de un banco colegiado a nivel nacional con la velocidad, la escala y la flexibilidad que las empresas necesitan para mover y gestionar dinero o activos digitales en tiempo real."

Esa cita replantea lo que SoFi está tratando de ser.

El mercado ha valorado a SoFi principalmente como un prestamista de consumo, un segmento que se ve castigado en las recesiones crediticias. Big Business Banking posiciona a SoFi como una infraestructura de pagos y liquidación, que exige múltiplos de valoración estructuralmente más elevados si le sigue la adopción empresarial.

Si la llamada del 29 de abril ofrece la primera evidencia de que el pivote ganando tracción probablemente impulsará el próximo movimiento de la acción.

Vea las estimaciones históricas y futuras de las acciones de SoFi Technologies (¡Es gratis!) >>>

¿Está SoFi Technologies infravalorada hoy?

A 18,44 dólares, SoFi cotiza a 31,2 veces los beneficios de los próximos doce meses. Esa prima es cara en relación con sus homólogas, y requiere una historia de crecimiento que se sostenga. Hasta ahora, SoFi ha ofrecido una.

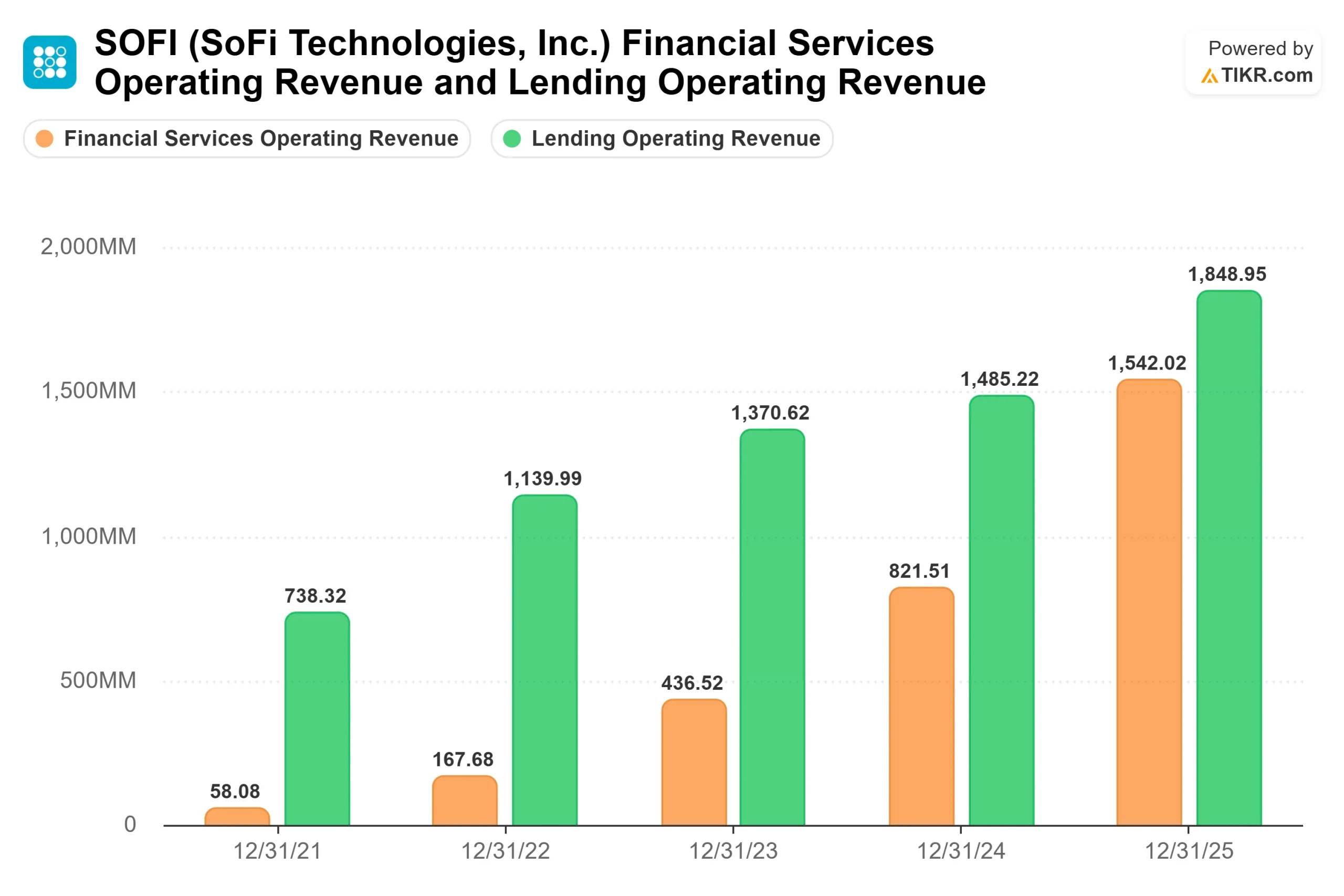

Los ingresos de la empresa aumentaron un 37,8% en 2025 y han crecido a una tasa compuesta anual de los ingresos de tres años del 32,6%. Las estimaciones de consenso sobre TIKR sitúan los ingresos de 2026 en 4.650 millones de dólares, alrededor de un 30% de crecimiento interanual.

La calidad de ese crecimiento también está mejorando: los ingresos basados en comisiones, los ingresos ligeros en capital procedentes de las comisiones de la plataforma de préstamos, corretaje, intercambio y cripto, alcanzaron la cifra récord de 443 millones de dólares en el cuarto trimestre de 2025, un 53% más interanual. Los ingresos por comisiones no requieren que SoFi mantenga el riesgo de crédito, lo que los hace más resistentes que los ingresos netos por intereses cuando los ciclos de crédito cambian.

Ese cambio es lo que separa la valoración de SoFi de un prestamista de consumo estándar.

En este contexto, Upstart Holdings cotiza a unas 15 veces los beneficios futuros y LendingClub a unas 10 veces. La prima de SoFi refleja que el mercado está valorando una historia de plataforma e infraestructura además del negocio de préstamos. La cuestión es si la gran banca empresarial puede justificar esa diferencia antes de que las preocupaciones crediticias fuercen una nueva valoración.

El riesgo crediticio es real y merece la pena vigilarlo.

Las cancelaciones de préstamos personales se situaron en el 2,80% en el cuarto trimestre de 2025, 20 puntos básicos más que en el tercer trimestre (2,60%). La dirección atribuyó el repunte a la maduración de la cartera, impulsada por la mayor actividad de la Plataforma de Préstamos, más que al deterioro del crédito, y la tasa se mantuvo por debajo de los 50 puntos básicos interanuales. Aún así, TD Cowen, Keefe Bruyette y Bank of America recortaron sus objetivos de precios en abril, citando explícitamente la tensión en el crédito al consumo, y los datos de impagos del 1T del 29 de abril se seguirán de cerca.

Otra capa de incertidumbre procede de la disputa contable. Muddy Waters Research publicó informes en marzo y abril alegando que SoFi contabilizó erróneamenteun préstamo de 312 millones de dólares de JPMorgan como una venta en el tercer trimestre de 2024 en lugar de un préstamo, y afirmó que una reformulación adecuada podría revertir aproximadamente 1.000 millones de dólares de EBITDA previamente reportados y reducir los ratios de capital.

SoFi calificó el informe de "inexacto y engañoso" y dijo que estaba considerando emprender acciones legales. El analista de Mizuho Dan Dolev respaldó el tratamiento contable de SoFi, citando la llamada de ganancias del tercer trimestre de 2024 en la que el director financiero de SoFi confirmó la transacción como una venta de préstamo garantizado a la par y señalando las revelaciones de apoyo en el 10-K de SoFi. El consejero delegado Anthony Noto compró aproximadamente 500.000 dólares en acciones de SOFI tras la publicación del primer informe.

Las acciones bajaron aproximadamente un 1% tras el segundo informe de Muddy Waters, lo que sugiere que el mercado ha absorbido parcialmente el riesgo sin resolverlo del todo.

Vea cómo SoFi Technologies se comporta frente a sus pares en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $18.44

- Precio Objetivo (Medio): ~$43

- Rentabilidad potencial total: ~132%

- TIR anualizada: ~20% / año

El caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 15% hasta el 31 de diciembre de 2030, y proyecta márgenes de ingresos netos en expansión hasta alrededor del 19%. Dos factores impulsan los ingresos: el crecimiento continuado de los miembros y la venta cruzada dentro de Servicios Financieros, donde los productos basados en comisiones se están incrementando más rápidamente que los préstamos; y el negocio de la plataforma de préstamos, que genera ingresos por comisiones en las originaciones de préstamos que SoFi gestiona pero no mantiene en su balance.

El motor del margen es el apalancamiento operativo. SoFi construyó su infraestructura, los estatutos del banco, la plataforma tecnológica Galileo y ahora los raíles de Big Business Banking, mientras funcionaba con pérdidas. Esos costes fijos se reparten ahora entre una base de ingresos en rápido crecimiento. La desventaja es una nueva prueba de la horquilla de 14 a 15 dólares si el crédito se deteriora y la tracción de la banca de empresas decepciona. El lado positivo, si el crédito se mantiene y Big Business Banking genera ingresos significativos para las empresas a finales de 2026, es un camino hacia aproximadamente 43 dólares el 31 de diciembre de 2030 que el precio actual no refleja.

Conclusión

Vigile la tasa de cancelación de préstamos personales el 29 de abril. En el cuarto trimestre de 2025 se situó en el 2,80%, frente al 2,60% del tercer trimestre. Si el 1T se mantiene cerca de ese nivel o mejora, se debilita el argumento bajista del crédito y resulta más fácil defender el múltiplo de 31 veces. Si las cancelaciones aumentan sustancialmente, la prima se comprime independientemente de en qué se convierta finalmente la banca de grandes empresas.

A 18,44 dólares, SoFi cotiza entre dos historias: un prestamista de consumo expuesto a un ciclo crediticio restrictivo y una plataforma de infraestructura financiera regulada al principio de su curva de crecimiento empresarial. El 29 de abril se empezará a determinar cuál de las dos historias paga realmente el mercado.

¿Debería invertir en SoFi Technologies?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque SoFi Technologies y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir SoFi Technologies junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar SoFi Technologies en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!