Estadísticas clave de las acciones de Comfort Systems

- Precio actual: 1.726,12 dólares

- Objetivo de la calle (media): ~$1,849

- Precio objetivo de TIKR (medio): ~$2,085

- Rentabilidad potencial total: ~21%

- TIR anualizada: ~4% / año

- Reacción a los beneficios: -2,69% (24 de abril de 2026)

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

Comfort Systems (FIX) ya había ganado más de un 300% en el último año cuando presentó los resultados del primer trimestre de 2026 el 23 de abril.

Los alcistas argumentaron que la cartera de pedidos récord de la empresa y su exposición a los centros de datos la convertían en una de las historias de crecimiento más visibles del sector industrial estadounidense. Los bajistas replicaron que un valor que multiplicaba por 42 los beneficios futuros no dejaba margen para la suavización de las previsiones.

El trimestre respondió decisivamente a ambos bandos.

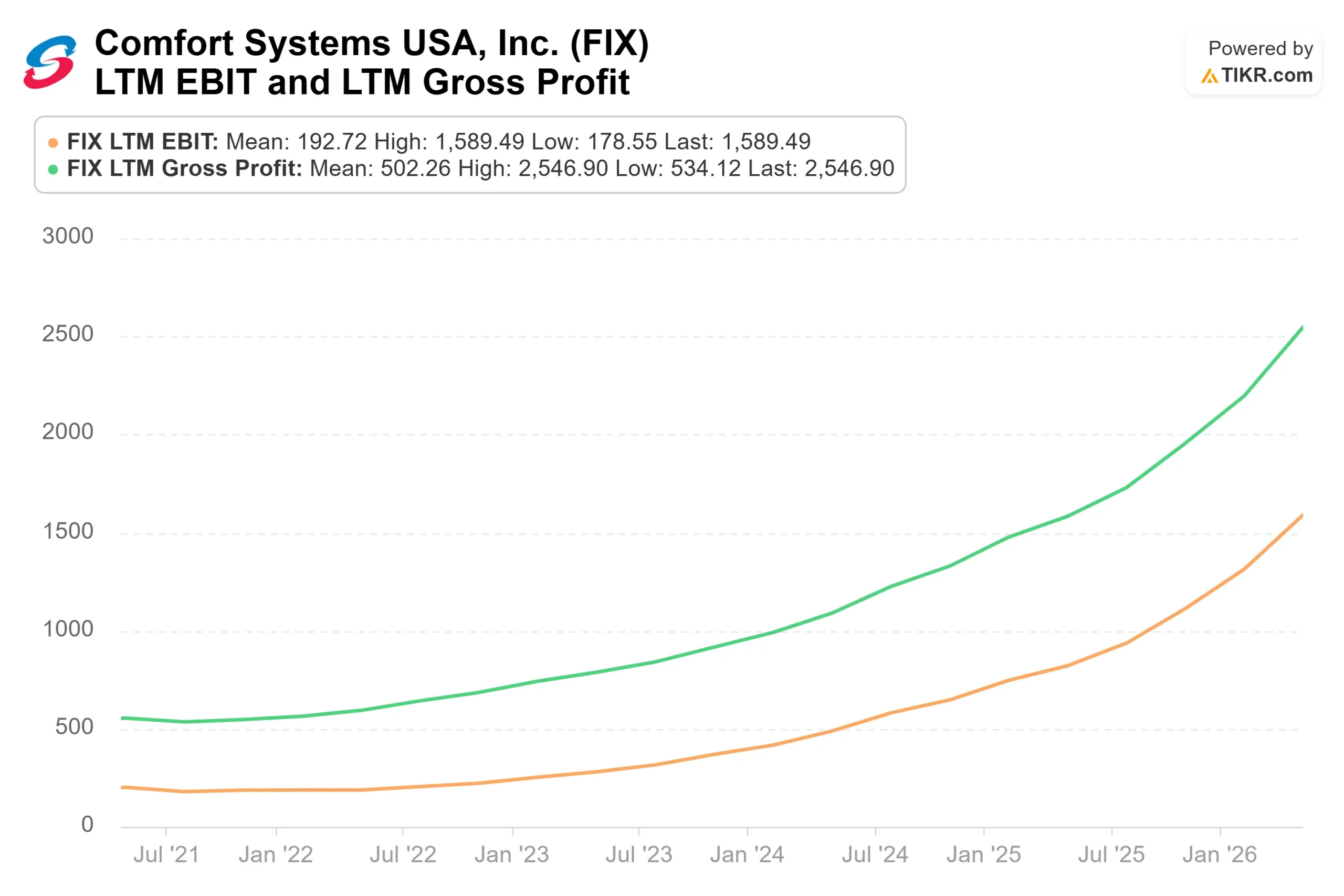

Los ingresos ascendieron a 2.870 millones de dólares, un 56% más interanual y casi un 20% por encima del consenso de Wall Street de 2.400 millones de dólares. El BPA de 10,51 dólares duplicó con creces los 4,75 dólares del primer trimestre de 2025 y superó en un 54% el consenso de 6,81 dólares. El EBITDA alcanzó los 524 millones de dólares, un 50% por encima de las estimaciones. Las acciones subieron inicialmente un 9,3% después de hora, antes de caer un 2,69% el 24 de abril, a medida que los inversores procesaban las previsiones para todo el año.

Las previsiones no eran débiles. El director financiero, Bill George, confirmó en la llamada que el crecimiento de los ingresos en las mismas tiendas para todo el año 2026 se espera "en el rango medio-alto del 20%" El modesto retroceso reflejó una recalibración del mercado después de que el crecimiento en las mismas tiendas hubiera sido del 51% en el primer trimestre. En comparación, incluso un crecimiento del 25% se interpreta como una desaceleración en las cifras principales.

Dos movimientos de analistas añadieron convicción en torno a la impresión.

Austin Wang, analista de GLJ Research, inició la cobertura el 21 de abril con una calificación de compra y un precio objetivo de 2.001 dólares, citando el posicionamiento de Comfort Systems en la construcción de centros de datos y sistemas modulares de refrigeración.

Después, el 24 de abril, KeyBanc Capital Markets mejoró FIX a Sobreponderar desde Ponderación Sectorial con un precio objetivo de 2.004 dólares, diciendo que la valoración había sido previamente un factor limitante y que ahora ve "un buen punto de entrada" con el potencial de otra relación hyperscaler.

Dos firmas, dos análisis independientes, objetivos casi idénticos por encima de los 2.000 dólares en la misma semana.

Vea las estimaciones históricas y prospectivas de las acciones de Comfort Systems (¡Es gratis!) >>>

¿Está Comfort Systems infravalorada hoy?

FIX cotiza a unas 29 veces EV/EBITDA NTM, una prima significativa frente a sus homólogas. Quanta Services (PWR), el comparable de gran capitalización más cercano, también cotiza a unas 29 veces. EMCOR Group (EME) se sitúa en torno a 20 veces. La mediana del sector entre los 16 valores comparables que figuran en la página de competidores de TIKR se sitúa en torno a las 18 veces.

La prima se basa en un perfil de márgenes y rendimientos que la mayoría de las constructoras no pueden igualar: el margen bruto a medio plazo se sitúa en el 25,1%, frente al 19% en 2023, y el ROIC es del 49,7%. En el primer trimestre, el margen bruto alcanzó la cifra récord del 26,3%, o del 25,2% excluyendo 43 millones de dólares en ganancias por cierre de proyectos que George señaló explícitamente como no recurrentes. También declaró que la empresa espera que los márgenes "continúen en los fuertes rangos que hemos promediado en los últimos trimestres".

Lo que hace creíble esta confianza es la cartera de pedidos. Con 12.500 millones de dólares, una cifra récord, es 5.300 millones superior en términos interanuales y supera los 9.100 millones de dólares de ingresos totales de la empresa para el año fiscal 2025. El trabajo en tecnología avanzada, dominado por los centros de datos, representa ahora el 56% de los ingresos. Dado que la demanda supera con creces la capacidad de ejecución de la plantilla, el Consejero Delegado, Brian Lane, señaló que la empresa está "manteniendo la disciplina en la selección de los trabajos que aceptamos", eligiendo trabajos dentro de su campo de acción en lugar de comprometerse en exceso. Esa selectividad es lo que protege los márgenes.

El balance respalda aún más esta tesis.Ladeuda neta/EBITDA se sitúa en -0,38 veces, lo que significa que la empresa tiene más efectivo que deuda. El flujo de caja libre a lo largo de los últimos meses es de aproximadamente 1.100 millones de dólares para una acción valorada a un múltiplo de crecimiento, con un apalancamiento cercano a cero y unafuerte generación de efectivo, lo que reduce significativamente el riesgo a la baja.

El riesgo es sencillo: si el gasto de capital en hiperescaladores retrocede más rápido de lo esperado, FIX se enfrenta simultáneamente a una menor contratación y a comparables más duros. El modelo de restricción de mano de obra que protege hoy los márgenes ofrece una flexibilidad limitada si los volúmenes caen bruscamente.

Vea cómo se comporta Comfort Systems frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $1,726.12

- Precio Objetivo TIKR (Medio): ~$2,085

- Rentabilidad potencial total: ~21%

- TIR anualizada: ~4% / año

El modelo de caso medio de TIKR tiene como objetivo aproximadamente 2.085 dólares para el 31 de diciembre de 2030, con una rentabilidad total de alrededor del 21% y una TIR anualizada de aproximadamente el 4%. Los dos factores que impulsan los ingresos son el continuo volumen de construcción de centros de datos en Texas y el Atlántico Medio, y la construcción de capacidad modular en curso, que tiene como objetivo alcanzar los 4 millones de pies cuadrados a finales de 2026. Los ingresos modulares supusieron el 17% de los ingresos totales del primer trimestre y conllevan una mayor repetibilidad, ya que los clientes adquieren compromisos de volumen plurianuales a cambio de capacidad reservada. El impulsor de los márgenes es el apalancamiento de los gastos de venta, generales y administrativos: incluso después de importantes adiciones de personal, los gastos de venta, generales y administrativos cayeron al 9,4% de los ingresos en el primer trimestre, frente al 10,6% de hace un año.

La senda alcista depende de que se materialice una tercera relación de hiperescalado, que KeyBanc citó como catalizador específico. La desventaja es un retroceso más rápido de lo esperado en el capex del hiperescalador combinado con la normalización de las ganancias por cierre de proyectos, como los 43 millones de dólares reconocidos en el primer trimestre. Con una TIR anualizada de aproximadamente el 4%, el modelo TIKR refleja una acción que ya ha puesto precio a una parte sustancial de la construcción de centros de datos.

Conclusión

Vigile el margen bruto en los resultados del 2T 2026 el 23 de julio. Una vez eliminados los 43 millones de dólares en cierres no recurrentes, el margen subyacente del 1T fue de aproximadamente el 25,2%. Si se repitiera por encima del 25% en el segundo trimestre, sin ese viento de cola, se confirmaría que la expansión estructural es real. Esa única cifra validará el múltiplo premium o lo pondrá bajo presión de cara a la segunda mitad de 2026.

Comfort Systems USA es una empresa de infraestructuras con restricciones de suministro que se encuentra en el centro de la construcción de centros de datos de IA, con una cartera de pedidos récord de 12.500 millones de dólares, un apalancamiento casi nulo y dos objetivos de analistas recién publicados por encima de los 2.000 dólares.

¿Debería invertir en Comfort Systems?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Comfort Systems y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Comfort Systems junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Comfort Systems en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!