Estadísticas clave de las acciones de PayPal

- Rango de 52 semanas: de $38 a $80

- Precio actual: 50

- Objetivo medio de Street: 53 $

- Objetivo máximo de Street: 147

- Objetivo del modelo TIKR (Dic. 2030): $94

¿Qué ha pasado?

PayPal Holdings(PYPL) es una de las empresas de pagos digitales más grandes del mundo, que opera una red de dos caras que conecta a más de 400 millones de consumidores con decenas de millones de comerciantes a través de pagos de marca, pagos entre pares Venmo, compre ahora y pague después, y procesamiento de pagos empresariales.

Las acciones se desplomaron un 20,3% el 3 de febrero, cayendo de 52 a 42 dólares después de que la empresa anunciara un beneficio por acción ajustado de 1,23 dólares en el cuarto trimestre de 2025 , por debajo de la estimación de consenso de 1,28 dólares, junto con unos ingresos netos de 8.680 millones de dólares frente a una estimación de 8.800 millones de dólares.

El incumplimiento en sí fue secundario con respecto a lo que dijo la dirección en la llamada: el volumen total de pagos en caja de marca creció solo un 1% en una base neutral de divisas en el cuarto trimestre, por debajo del 5% en el tercer trimestre, impulsado por la debilidad del comercio minorista en EE. UU. entre los consumidores de ingresos bajos y medios, los vientos en contra internacionales en Alemania y una desaceleración en verticales de alto crecimiento, incluidos los viajes, la venta de entradas, las criptomonedas y los juegos.

El director financiero Jamie Miller lo dijo claramente: "Aunque los retos del entorno macroeconómico son reales, no hemos ejecutado tan bien como necesitábamos".

El Branded Checkout genera más de la mitad de los beneficios en dólares de PayPal, que es lo que hizo tan perjudicial la retirada simultánea de los objetivos financieros de la compañía para 2027, objetivos fijados apenas 12 meses antes en el Día del Inversor que habían incluido un crecimiento del TPV de Branded Checkout del 8% al 10%.

El consejo respondió sustituyendo al consejero delegado Alex Chriss por Enrique Lores, ex directivo de HP, a partir del 1 de marzo, con la justificación declarada centrada en la disciplina de ejecución más que en el pivote estratégico.

Lores entró en un negocio con auténticos puntos brillantes junto al problema de las cajas de marca: los ingresos de Venmo alcanzaron los 1.700 millones de dólares en 2025, con un crecimiento interanual de aproximadamente el 20%, con 67 millones de cuentas activas mensuales; buy now pay later generó más de 40.000 millones de dólares en TPV, con un aumento interanual de más del 20%; y el negocio de pagos empresariales volvió a registrar un crecimiento del volumen de dos dígitos en el cuarto trimestre tras siete trimestres consecutivos de expansión rentable.

Desde entonces, el nuevo consejero delegado ha organizado un evento para clientes empresariales en San Francisco en el que ha esbozado una estrategia centrada en la infraestructura comercial impulsada por la inteligencia artificial, la eficiencia operativa y una mayor colaboración con los vendedores.

PayPal también firmó en abril un acuerdo plurianual que lo convierte en el socio oficial de pagos entre pares de la NFL, posicionando la aplicación de PayPal como la plataforma para que los aficionados envíen, dividan y reúnan dinero en todo el ecosistema nacional e internacional de la NFL, con acceso ampliado a más de 100 millones de usuarios de Venmo en EE. UU.

El calendario de recuperación de la caja de la marca sigue siendo incierto: Miller declaró en el Wolfe FinTech Forum celebrado en marzo que el volumen de las compras de marca era ligeramente superior al 1% del cuarto trimestre en enero y febrero, pero se negó a hablar de un punto de inflexión, señalando que el despliegue completo de la experiencia, la biometría, la presentación y el volante de fidelización es una historia de "los próximos dos años".

La opinión de Wall Street sobre las acciones de PYPL

El colapso de febrero forzó un reinicio: lo que importa ahora es si los 400 millones de dólares en inversiones de crecimiento que PayPal está desplegando en 2026 a través de la caja de marca, la presentación ascendente de BNPL y la lealtad de Venmo representan un lastre temporal para el BPA o un coste estructural permanente.

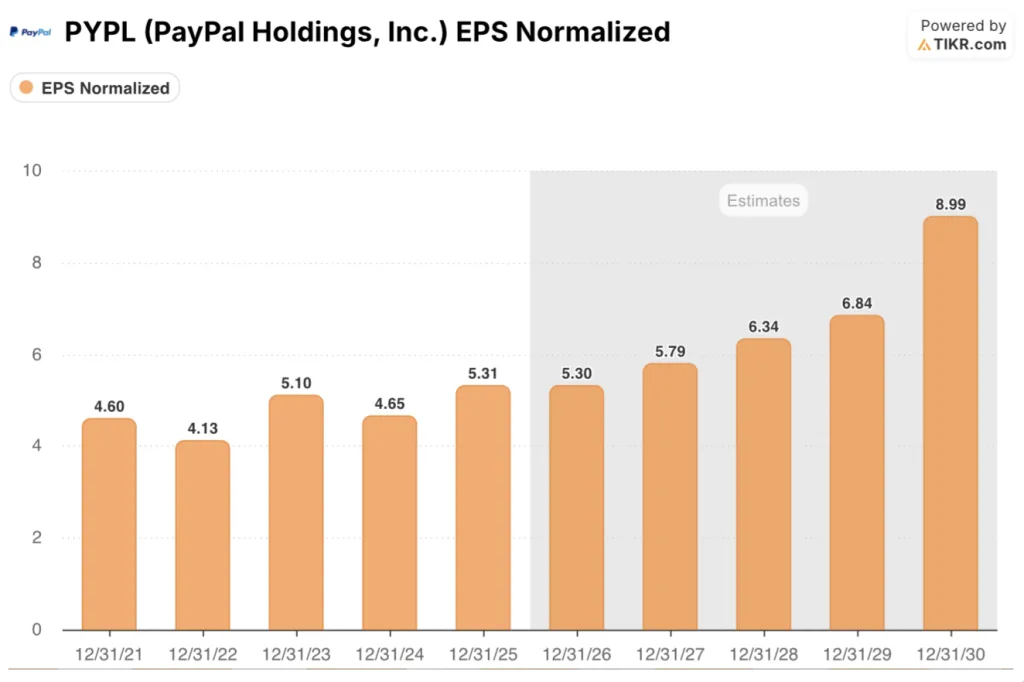

El BPA normalizado de PayPal alcanzó los 5,31 dólares en 2025, un 14% más interanual, con estimaciones de consenso que apuntan a un crecimiento prácticamente plano en 2026, en torno a los 5,30 dólares, antes de recuperarse hasta los 5,79 dólares en 2027 y los 6,34 dólares en 2028, a medida que las inversiones en experiencia del vendedor, biometría y fidelización empiecen a acumularse.

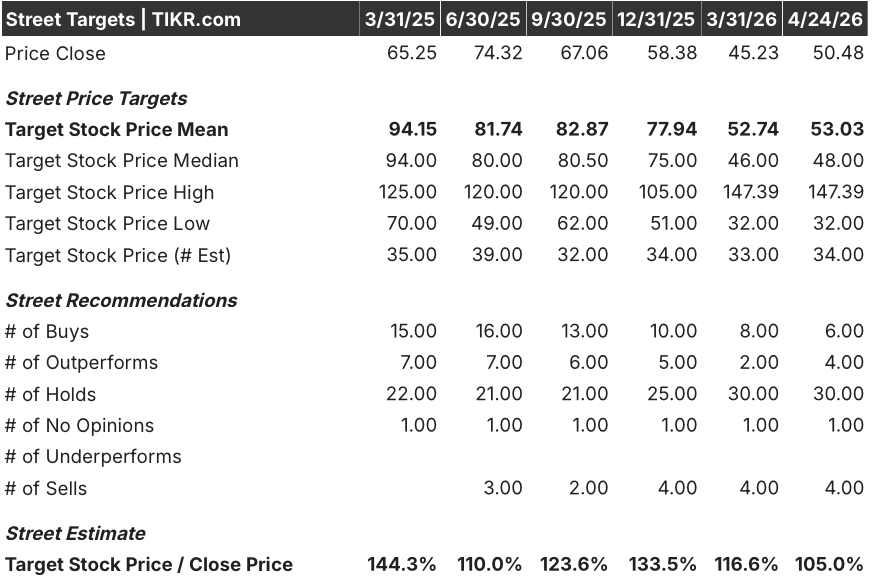

Treinta y cuatro analistas cubren actualmente PYPL: 6 la califican de Comprar, 4 de Superar y 30 de Mantener, con 4 calificaciones de Vender y un precio objetivo medio de 53,03 $, lo que implica un alza de apenas el 5% desde el precio actual de 50,48 $, un consenso que refleja un auténtico escepticismo sobre la ejecución más que una llamada a la convicción en cualquier dirección.

El diferencial de objetivos capta el debate real: los alcistas a 147,39 $ están valorando una recuperación total de las compras de marca más la aceleración de la monetización de Venmo, mientras que el mínimo de 32,00 $ refleja la opinión de que las compras de marca están perdiendo cuota estructural de forma permanente.

Cotizando a aproximadamente 9,5 veces el BPA de consenso previsto para 2026 de alrededor de 5,30 dólares, las acciones de PayPal parecen infravaloradas frente a una empresa que logró un crecimiento del BPA de mediados de la década en un entorno de marca desafiado y mantiene 14.800 millones de dólares en efectivo con más de 6.000 millones de dólares en flujo de caja libre anual que respalda las recompras en curso y un dividendo recién iniciado.

El comentario de Miller en el Wolfe Forum de que las cajas de marca estaban funcionando ligeramente mejor que el 1% del cuarto trimestre en enero y febrero es una señal que merece la pena seguir: sugiere que lo peor de la desaceleración ya ha pasado, incluso antes de que las inversiones en fidelización y presentación alcancen escala.

El riesgo principal es sencillo: si el volumen de las cajas de marca no se acelera hasta 2026 a medida que se despliega el gasto de inversión, la tesis de la recuperación del BPA en 2027 se derrumba y el múltiplo se contrae aún más.

El catalizador que hay que vigilar es la convocatoria de resultados del primer trimestre de 2026, en la que la dirección debe mostrar una tendencia de crecimiento del TPV de las cajas de marca de un dígito bajo y proporcionar pruebas de que las mejoras de la experiencia del comerciante y la inscripción biométrica se ajustan a los plazos establecidos.

¿Qué dice el modelo de valoración?

La hipótesis intermedia del modelo TIKR proyecta un precio objetivo de 94 dólares para las acciones de PayPal, lo que representa una rentabilidad total del 85% en los próximos 5 años con una TIR anualizada del 14%, impulsada por una tasa compuesta anual de los ingresos de aproximadamente el 7% hasta 2035 y unos márgenes de ingresos netos que se recuperan del 15% en 2025 a medida que se normaliza el ciclo de inversión de 400 millones de dólares.

A aproximadamente 9,5 veces el BPA de consenso para 2026, con más de 6.000 millones de dólares en flujo de caja libre anual y un crecimiento de Venmo y BNPL superior al 20% incluso en un año difícil, las acciones de PYPL están infravaloradas en relación con lo que el negocio subyacente está demostrando fuera de las compras de marca.

La pregunta que los datos aún no pueden responder es si Lores puede hacer que la recuperación de las cajas de marca pase de ser una historia de "los próximos dos años" a algo medible a finales de 2026, porque el precio objetivo del modelo requiere que el ciclo de inversión produzca un crecimiento compuesto del BPA a partir de 2027.

Lo que tiene que ir bien / Lo que podría ir mal

Las acciones de PayPal cotizan cerca de su suelo de 52 semanas a aproximadamente 9,5 veces los beneficios futuros, pero el múltiplo se mantiene con descuento hasta que el crecimiento del TPV de caja de marca demuestre una inflexión duradera: todo el argumento depende de si los cambios de ejecución bajo Lores llegan lo suficientemente rápido como para evitar nuevos recortes de las estimaciones de consenso.

Lo que tiene que ir bien

- El TPV de las compras con marca debe acelerarse desde el 1% del cuarto trimestre hacia cifras de un solo dígito hasta 2026, con los equipos dedicados a los vendedores formados en enero y centrados en el 25% del volumen de las compras con marca en vendedores estratégicos como primera oleada.

- PayPal Plus, que se lanzará en EE.UU. y Europa a mediados de 2026, reproduce los primeros resultados de la cohorte del Reino Unido, que mostraron un crecimiento del TPV de marca de un dígito interanual entre los usuarios registrados incluso antes de que se activara el marketing.

- Las cuentas activas mensuales de Venmo, que ya alcanzan los 67 millones y crecen un 7% interanual, se convierten más rápidamente en ingresos por tarjetas de débito y pagos con Venmo, impulsando a Venmo hacia los 2.000 millones de dólares de ingresos antes del plan establecido para 2026.

- La presentación ascendente de BNPL, visible para menos del 15% del tráfico actual, alcanza el umbral en el que el aumento demostrado del volumen de pago con marca superior al 10% comienza a mover la cifra agregada.

Lo que podría salir mal

- El ciclo de inversión de 400 millones de dólares no produce una aceleración medible del TPV de marca en el año, forzando un tercer año consecutivo de BPA deprimido y borrando la tesis de recuperación de 2027 que incorpora la valoración actual.

- Las demandas de los inversores vinculadas a la retirada de los objetivos de 2027, con un plazo límite para los demandantes principales fijado para el 20 de abril, crean una sobrecarga de titulares y una distracción de la dirección precisamente cuando el enfoque de ejecución es más crítico.

- Alemania, el mayor mercado internacional de PayPal, ve cómo el crecimiento de la marca sigue siendo negativo a medida que los métodos de pago alternativos locales ganan cuota estructural, eliminando la pata de recuperación internacional que el modelo supone

- Lores, que ocupa su puesto desde el 1 de marzo, necesita más tiempo del previsto para imponer la disciplina de priorización citada por la junta, lo que amplía el retraso en la toma de decisiones que el director financiero reconoció durante la llamada de resultados.

Debería invertir en PayPal Holdings, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de PYPL y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir PayPal Holdings, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.