Estadísticas

- Precio actual: ~59 dólares

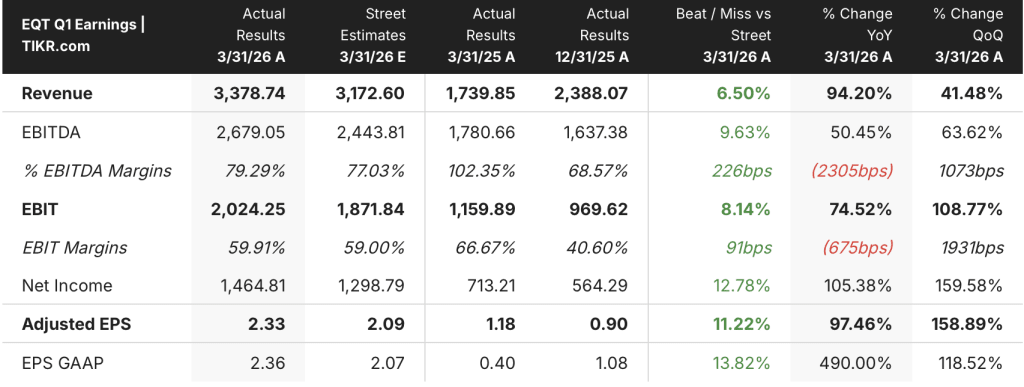

- Ingresos 1T 2026: 3.600 millones de dólares (+50% interanual)

- BPA ajustado 1T 2026: 2,33 $ (+97% interanual)

- Flujo de caja libre 1T 2026: >1.800 millones de dólares (récord)

- Margen operativo 1T 2026: 57

- Previsiones para todo el año: Seguimiento de la dirección en el punto medio o por encima; actualización formal prevista a mediados de año

- Precio objetivo del modelo TIKR: 96 dólares

- Incremento implícito en los próximos ~5 años: ~63%

Las acciones de EQT Corporation registran un primer trimestre récord con un flujo de caja libre de 1.800 millones de dólares

Las acciones de EQT Corporation(EQT) obtuvieron unos resultados récord en el 1T 2026, con unos ingresos de 3.600 millones de dólares que aumentaron un 50% interanual y un BPA ajustado de 2,33 dólares que casi se duplicó desde los 1,18 dólares del trimestre anterior.

La cifra más destacada fue el flujo de caja libre: según Toby Rice, Presidente y Consejero Delegado, en la llamada de resultados del 1T 2026, EQT generó más de 1.800 millones de dólares de flujo de caja libre en un solo trimestre, aproximadamente igual al flujo de caja libre total de la empresa para todo 2022, cuando los precios del gas superaron los 6 dólares.

Este rendimiento se basó en dos ventajas estructurales: la integración vertical a través de la adquisición de Equitrans y la entrada en el entorno invernal de precios altos en gran medida sin cobertura, capturando casi el 100% del aumento del precio del gas natural, según Jeremy Knop, director financiero en la llamada de resultados del primer trimestre de 2026.

A pesar de que la tormenta invernal Fern redujo los volúmenes, la producción se mantuvo por encima de las previsiones, y el tiempo de actividad de EQT superó al de sus competidores en más del doble, según Rice en la conferencia sobre resultados del 1T 2026.

Las acciones de EQT Corporation también registraron un importante hito en su balance: la empresa retiró más de 1.700 millones de dólares en pagarés preferentes durante el trimestre, según Knop en la conferencia sobre resultados del 1T 2026, y finalizó el 1T con una deuda neta ligeramente inferior a 5.700 millones de dólares.

Fitch elevó la calificación de EQT a BBB durante el trimestre, reconociendo un ritmo de desapalancamiento que ha situado la deuda neta sobre EBITDA por debajo de 1x, con la dirección apuntando al nivel de deuda neta de 5.000 millones de dólares a finales de año, según Knop en la conferencia sobre resultados del 1T 2026.

En cuanto a las previsiones para el segundo trimestre, la dirección incluyó entre 10.000 y 15.000 millones de barriles cúbicos de recortes estratégicos en las previsiones de producción para optimizar las realizaciones durante la temporada baja, según Knop en la conferencia sobre resultados del primer trimestre de 2026.

En cuanto a las previsiones para todo el año, la dirección indicó que el negocio se mantiene en o por encima del punto medio de las previsiones iniciales y que evaluaría si se justifica una actualización formal a mediados de año, según Knop en la conferencia sobre resultados del 1T 2026.

Acciones de EQT Corporation: Finanzas

La cuenta de resultados del 1T 2026 muestra una empresa que opera con márgenes estructuralmente más altos que en cualquier punto anterior de esta serie de datos, con un apalancamiento operativo que se acelera bruscamente a medida que los ingresos se disparan en los precios máximos de invierno.

Los ingresos pasaron de 850 millones de dólares en el trimestre de junio de 2024 a 1.180 millones de dólares en septiembre de 2024, 1.760 millones de dólares en diciembre de 2024, 2.370 millones de dólares en marzo de 2025 y, a continuación, 1.800 millones de dólares y 1.780 millones de dólares durante el verano de 2025 antes de repuntar a 2.230 millones de dólares en diciembre de 2025 y 3.560 millones de dólares en el primer trimestre de 2026.

El margen bruto pasó del 30,5% en el trimestre de junio de 2024 al 82% en marzo de 2025, se redujo al 76% en los trimestres de verano, se recuperó al 80% en diciembre de 2025 y alcanzó el 87% en el primer trimestre de 2026.

El margen de explotación siguió el mismo arco pero con mayor amplitud: de una posición de pérdidas del -33% en junio de 2024 al 21% en marzo de 2025, retrocediendo al 63% en junio de 2025 antes de moderarse al 35% y al 55% en los trimestres de septiembre y diciembre, para alcanzar después el 57% en el primer trimestre de 2026.

Los ingresos de explotación del primer trimestre de 2026 ascendieron a 2.040 millones de dólares, frente a los 1.230 millones del trimestre de diciembre de 2025 y los 500 millones del trimestre de marzo de 2025, lo que supone un incremento interanual del 308%.

El coste de los bienes vendidos se ha mantenido prácticamente plano en toda la serie de ocho trimestres, oscilando entre 420 y 590 millones de dólares por trimestre, lo que significa que el apalancamiento operativo es casi totalmente una función de los ingresos, no de los recortes de costes.

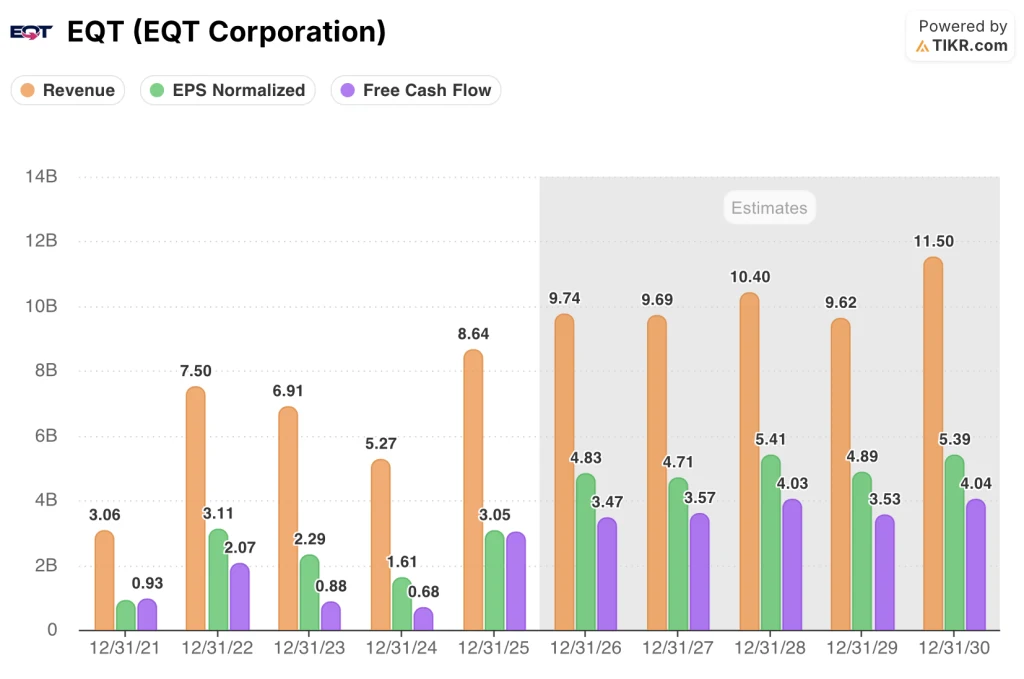

Para todo el año 2025, EQT generó 8.640 millones de dólares en ingresos, un 64% más que los 5.270 millones de dólares de 2024, con un BPA normalizado de 3,05 dólares y un flujo de caja libre de 3.030 millones de dólares, una mejora interanual del 344% desde los 680 millones de dólares de 2024.

Las estimaciones de la calle para todo el año 2026 sitúan los ingresos en 9.740 millones de dólares, el BPA normalizado en 4,83 dólares y el flujo de caja libre en 3.470 millones de dólares, lo que implica unos márgenes de FCF de aproximadamente el 36%, un modesto paso adelante desde el 35% registrado en 2025.

¿Qué dice el modelo de valoración?

El modelo de TIKR valora las acciones de EQT Corporation en 96 dólares, lo que implica un alza de aproximadamente el 63% desde el precio actual de ~59 dólares en los próximos ~5 años.

Las hipótesis del caso medio son una TCAC de los ingresos de alrededor del 5%, un margen de beneficio neto del 31,5% y una TCAC del BPA del 10% hasta 2035.

El resultado del primer trimestre refuerza estas hipótesis: un flujo de caja libre de más de 1.800 millones de dólares en un solo trimestre, la mejora de Fitch al grado de inversión y una deuda neta inferior a 1 vez el EBITDA reducen el riesgo financiero que anteriormente descontaba el poder de los beneficios de EQT.

Los argumentos de inversión a favor de las acciones de EQT Corporation son mucho más sólidos después de este trimestre, ya que se ha eliminado la restricción del balance y la opcionalidad del GNL empieza a ganar visibilidad temporal tangible.

La cuestión central es si los contratos de GNL de EQT, a partir de 2030, se materializan en el cambio radical del flujo de caja libre que la dirección está proyectando, o si los elevados precios actuales del gas impulsan ganancias que resultan temporales.

Lo que tiene que ir bien

- Los contratos de GNL a partir de 2030 generarán 500 millones de dólares anuales de aumento del flujo de caja libre en la franja actual, que aumentará a 2.500 millones de dólares si se repite la volatilidad de 2026, según Knop en la llamada de resultados del primer trimestre de 2026.

- La demanda de centros de datos y energía en los Apalaches representa actualmente de 2 a 3 Bcf/día de crecimiento de la demanda ya anunciada, y las conversaciones sugieren que el conjunto total de oportunidades podría alcanzar de 8 a 10 Bcf/día, según Knop en la conferencia sobre resultados del primer trimestre de 2026.

- El coste de los bienes vendidos se ha mantenido estable durante ocho trimestres consecutivos, entre 420 y 590 millones de dólares, lo que significa que cualquier crecimiento sostenido de los ingresos fluye casi en su totalidad a los ingresos de explotación.

- El desapalancamiento del balance va por delante de lo previsto: deuda neta inferior a 1 vez el EBITDA, objetivo de 5.000 millones de dólares al alcance de la mano para finales de año y mejora de BBB de Fitch ya confirmada.

Lo que aún puede ir mal

- Las previsiones para el segundo trimestre incluyen entre 10.000 y 15.000 millones de barriles cúbicos de recortes estratégicos; la dirección señaló la posibilidad de recortes adicionales en otoño de 2025 en función de la forma de la curva a plazo, lo que significa que los volúmenes de producción a corto plazo se gestionan deliberadamente a la baja.

- Los ingresos han mostrado una marcada volatilidad estacional: los trimestres del verano de 2025 arrojaron 1.80 y 1.78 miles de millones de dólares frente a los 3.56 miles de millones del primer trimestre de 2026, y la TIKR mid-case CAGR de los ingresos de sólo el 5,3% implica que el modelo no prevé una repetición de los precios del primer trimestre cada trimestre.

- La exposición a los contratos de GNL a gran escala no comienza hasta 2030, lo que deja a las acciones de EQT Corporation expuestas a los precios nacionales del Henry Hub durante los próximos cuatro años sin una cobertura directa de los precios internacionales.

- La dirección se negó a actualizar las previsiones para todo el año tras uno de los trimestres más fuertes de su historia, alegando que sólo han transcurrido dos meses del año, lo que introduce incertidumbre sobre si los resultados del primer trimestre son sostenibles o se han concentrado en los primeros meses.

Debería invertir en EQT Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de EQT y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de EQT Corporation y de cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.