Estadísticas clave: Verizon Communications (VZ) - T1 2026

- Precio actual: ~47 $.

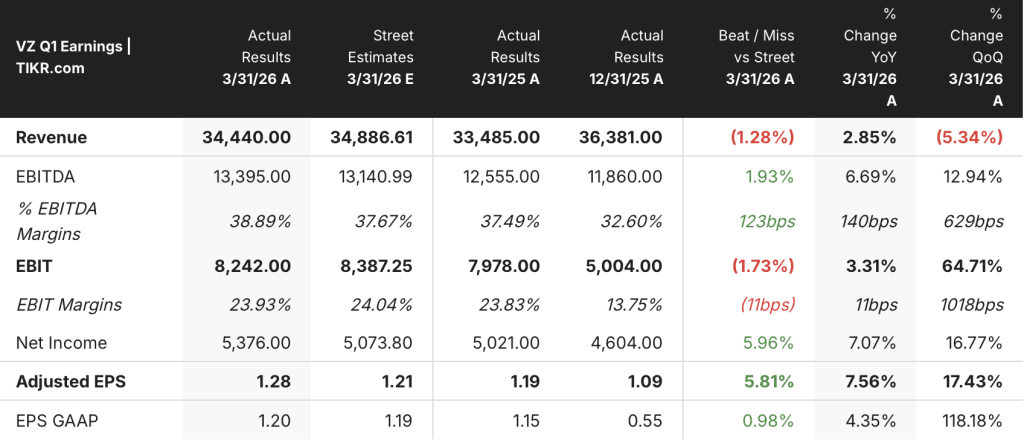

- Ingresos 1T 2026: 34.400 millones de dólares, +2,9% interanual

- BPA ajustado 1T2026: 1,28 $, +7,6% interanual

- EBITDA ajustado 1T 2026: 13.400 millones de dólares, +6,7% interanual; margen EBITDA 38,9%, +140 pb interanual

- Ganancia neta en telefonía de pospago en el 1T 2026: +55.000 (primer primer trimestre positivo desde 2013)

- Previsión de crecimiento de ingresos por servicios de movilidad y banda ancha para todo el año: 2% a 3% (reafirmada)

- Previsión de crecimiento del BPA ajustado para todo el año: aumentada al 5% al 6% (desde el 4% al 5%)

- Previsión de flujo de caja libre para todo el año: ~7% o más de crecimiento (reafirmado)

- Precio objetivo del modelo TIKR: 73 $ (caso medio, realizado el 31/12/30)

- Plusvalía implícita desde el precio actual: ~55%.

Desglose de los beneficios de Verizon en el 1T 2026

Las acciones de Verizon(VZ) ofrecieron un BPA ajustado de 1,28 $ en el 1T 2026, un 7,6% más interanual, la tasa de crecimiento más rápida en más de cuatro años.

Los ingresos totales alcanzaron los 34.400 millones de dólares, un 2,9% más interanual a pesar de un lastre de 80 puntos básicos en los ingresos por servicios inalámbricos debido a los créditos de los clientes vinculados a una interrupción de la red en enero.

Las métricas de movilidad fueron el resultado más importante del trimestre: Verizon registró una ganancia neta de 55.000 teléfonos de pospago, la primera en 13 años y una mejora de 344.000 frente al primer trimestre de 2025.

El churn de teléfonos de pospago cayó a 90 puntos básicos en el trimestre, 5 puntos básicos menos que en el cuarto trimestre de 2025, y salió de marzo por debajo de 85 puntos básicos.

El coste de adquisición y retención cayó aproximadamente un 35% en relación con el final del cuarto trimestre, según el Consejero Delegado Dan Schulman en la llamada de resultados del 1T 2026, un cambio estructural atribuido a la microsegmentación y a la menor dependencia de las promociones de terminales libres.

La banda ancha sumó 341.000 abonados netos en el primer trimestre, incluidos 214.000 de acceso inalámbrico fijo y 127.000 de fibra, con lo que la base total de banda ancha se situó en torno a los 16,8 millones.

Los ingresos por servicios de movilidad y banda ancha, de 22.900 millones de dólares, crecieron un 1,6% interanual, mientras que los ingresos por servicios inalámbricos, de 20.600 millones de dólares, descendieron aproximadamente un 1% interanual tras el impacto de la interrupción; la dirección confirmó que el primer trimestre será el punto más bajo del año y reafirmó sus previsiones para todo el año de un crecimiento del 2% al 3%.

El EBITDA ajustado de 13.400 millones de dólares creció un 6,7% interanual, con un margen de EBITDA del 38,9%, 140 puntos básicos más, que el director financiero Tony Skiadas describió en la conferencia de resultados del 1T 2026 como el mayor rendimiento de EBITDA en la historia de Verizon.

El flujo de caja libre fue de 3.800 millones de dólares en el trimestre, un 4% más que en el mismo periodo del año anterior, tras absorber aproximadamente 1.100 millones de dólares en indemnizaciones vinculadas a una reducción de plantilla de 13.000 personas.

Verizon completó 2.500 millones de dólares en recompras de acciones durante el primer trimestre, el primer programa de recompra en más de una década, y declaró su vigésimo aumento anual consecutivo del dividendo a 0,07 dólares por acción (un 2,5% más).

En cuanto a las previsiones, la dirección elevó el crecimiento del BPA ajustado para todo el año del 4% al 5% al 5%, frente al 5% anterior, y ahora espera que las adiciones netas de teléfonos de pospago se sitúen en la mitad superior del intervalo de 750.000 a 1 millón.

Datos financieros de las acciones de Verizon

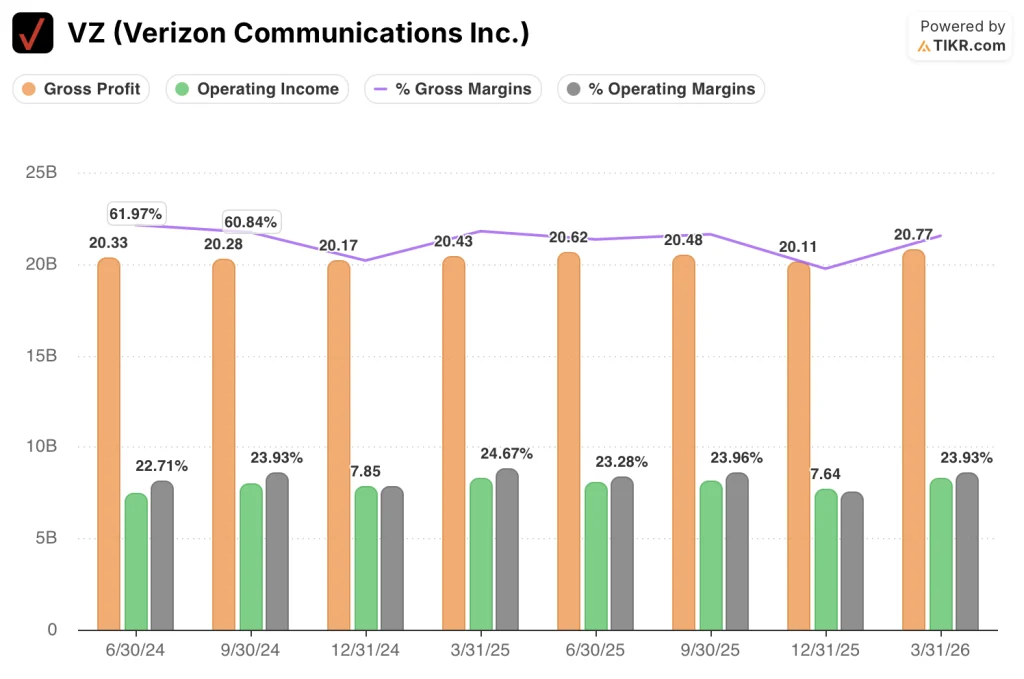

La cuenta de resultados del 1T 2026 muestra una empresa en la que la disciplina de costes está superando a un año de ingresos de transición, produciendo apalancamiento operativo incluso cuando los ingresos por servicios se enfrentan a presiones a corto plazo.

El margen bruto aumentó hasta el 60,3% en el 1T 2026, frente al 55,3% del 4T 2025 y aproximadamente en línea con el 61,0% registrado en el 1T 2025, recuperándose tras el mínimo del 4T impulsado por los patrones estacionales del coste de los bienes.

El beneficio bruto alcanzó los 20.800 millones de dólares en el primer trimestre de 2026, frente a los 20.400 millones del primer trimestre de 2025.

Los ingresos de explotación ascendieron a 8.200 millones de dólares en el primer trimestre de 2026, prácticamente estables con respecto a los 8.300 millones del primer trimestre de 2025, pero representando una fuerte recuperación secuencial con respecto a los 7.600 millones del cuarto trimestre de 2025.

El margen de explotación fue del 23,9% en el primer trimestre de 2026, por encima del 21,0% del cuarto trimestre de 2025 y aproximadamente en línea con el máximo del 24,7% registrado en el primer trimestre de 2025, que fue el punto más alto de los ocho últimos trimestres.

La comparación interanual de los ingresos de explotación, casi plana, refleja el incremento de los gastos por depreciación e intereses absorbido por la adquisición de Frontier, que añadió aproximadamente 1.000 millones de dólares en gastos por intereses y 1.500 millones de dólares en depreciación, según Skiadas en la conferencia de resultados del 1T 2026; la línea de EBITDA los elimina y muestra el apalancamiento operativo subyacente con mayor claridad.

Modelo de valoración de Verizon

El modelo TIKR valora las acciones de Verizon a 73,14 $ en su caso medio, lo que implica una rentabilidad total de aproximadamente el 55% desde el precio actual de ~47 $ a lo largo de aproximadamente 4,7 años, con una rentabilidad anualizada del 9,9%.

El caso medio asume una CAGR de ingresos del 1,7%, un margen de beneficio neto del 15,7% y un crecimiento del BPA del 4,9% hasta finales de 2030, un conjunto de supuestos que el resultado del 1T no cuestiona.

El informe del 1T refuerza modestamente la imagen de riesgo/recompensa: el aumento del BPA, la mejora del churn, la velocidad de reducción de costes y el hito de la adición neta de pospago reducen el riesgo de ejecución a corto plazo implícito en esos supuestos.

Los argumentos de inversión para las acciones de Verizon son cada vez más sólidos después de este trimestre, ya que la dirección del churn, la economía unitaria y el flujo de caja libre se mueven simultáneamente en la dirección correcta.

La tensión que crea este informe: las acciones de Verizon se están revalorizando gracias al impulso operativo, pero el modelo central sigue dependiendo de si los ahorros de costes se traducen en una expansión duradera de los márgenes o se estabilizan a medida que se normalizan los vientos en contra de la integración de Frontier.

Lo que tiene que ir bien

- El churn de teléfonos de pospago de los consumidores se mantiene por debajo de 85 puntos básicos en el segundo trimestre e impulsa la adición neta hacia la mitad superior del objetivo de 750.000 a 1 millón para todo el año.

- El programa de ahorro de 5.000 millones de dólares en gastos operativos para 2026 va por buen camino, y los costes de adquisición y retención se mantienen en niveles reducidos a medida que madura la microsegmentación.

- El crecimiento de los ingresos por servicios de movilidad y banda ancha se sitúa en 2026 en el extremo superior de la horquilla prevista del 2% al 3%, lo que confirma que el primer trimestre fue el punto más bajo de la temporada.

- Las sinergias de la integración de Frontier aumentan hasta alcanzar el objetivo de 1.000 millones de dólares en 2028, con 32 millones de pases de fibra a finales de 2026, lo que favorece la penetración de la convergencia.

Lo que todavía puede ir mal

- Los ingresos por servicios inalámbricos seguirán presionados más allá del primer trimestre si los vientos en contra de la amortización promocional de las acciones de fijación de precios del año anterior resultan más fuertes que los 180 puntos básicos señalados por la dirección.

- La mejora del margen EBITDA se estancará una vez que los ahorros de costes no recurrentes derivados de la reducción de plantilla de 13.000 personas se hayan agotado, dejando al descubierto los 1.000 millones de dólares de gastos financieros adicionales de Frontier.

- Las adiciones netas de banda ancha se desaceleran en la segunda mitad de 2026 a medida que se cierra la ventana de venta cruzada de Frontier y sólo el 20% de la base inalámbrica tiene actualmente una suscripción de banda ancha.

- Vuelve la intensidad competitiva si los competidores responden a los aumentos del churn de Verizon con promociones renovadas, forzando al CoA y al CoR a volver a los niveles del año anterior e invirtiendo el impulso del BPA

Debería invertir en Verizon Communications Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de VZ y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir Verizon Communications Inc. junto con el resto de valores de tu interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de VZ en TIKR →.