Pocos valores han generado más debate sobre el precio que NVIDIA(NVDA) en los últimos cuatro años.

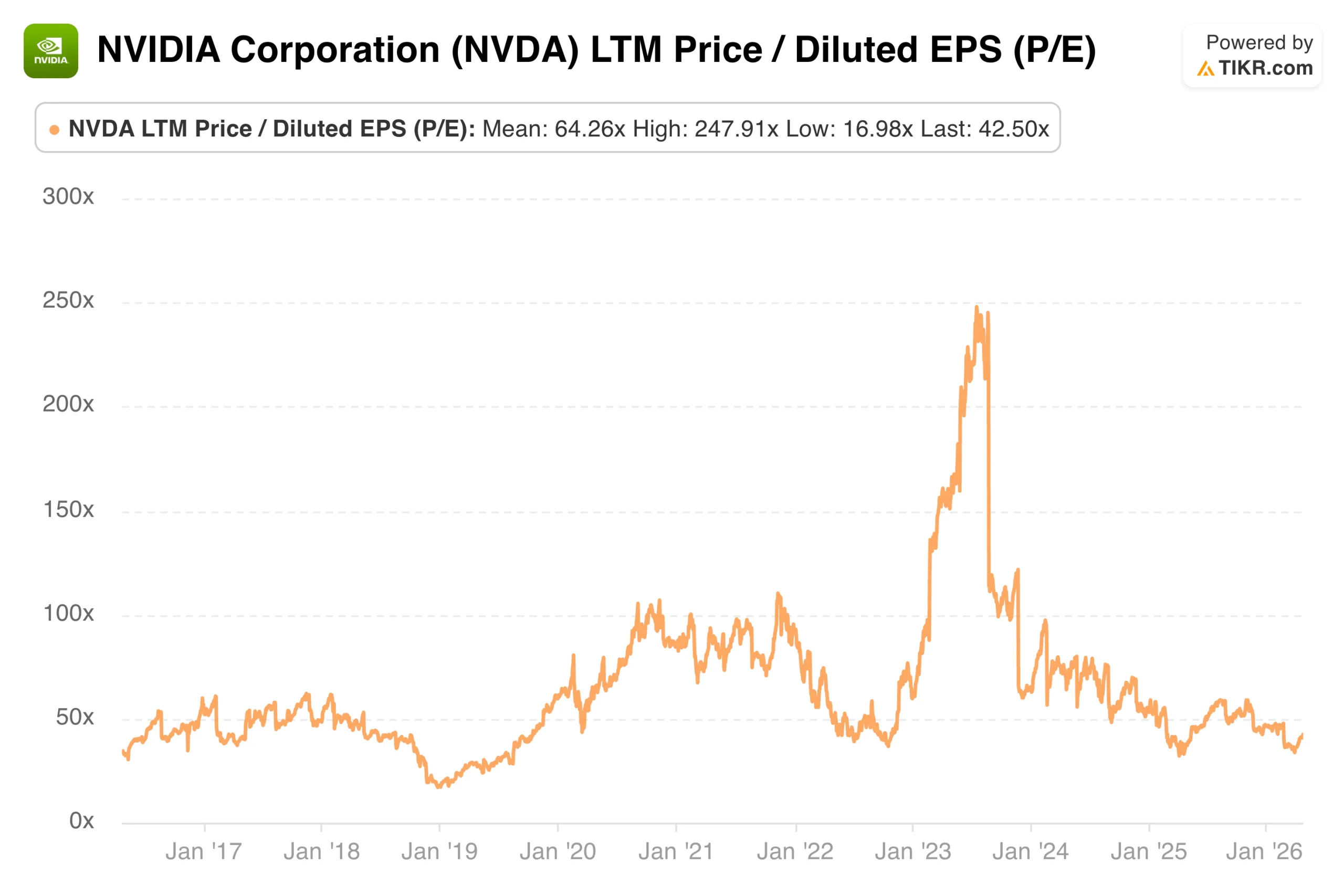

El PER NTM se sitúa hoy en 24,97 veces, con un PER LTM de 42,50 veces basado en los beneficios acumulados. Para una empresa que cotizó en mínimos cíclicos en 2022 y luego se convirtió en el valor de infraestructura de IA definitorio de la década, esa prima refleja algo que el mercado ha creído sistemáticamente sobre NVIDIA: que el ciclo de demanda de su hardware tiene más recorrido del que esperan los escépticos.

Entender lo que ese múltiplo significa hoy requiere mirar la historia completa de la nueva calificación y lo que podría alterarla a partir de aquí.

Ahora en directo: Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratis)>>>

El PER actual de NVIDIA en contexto

El PER LTM de NVIDIA, de 42,50 veces, se sitúa por encima de la mayoría de las empresas tecnológicas de gran capitalización, aunque representa una compresión significativa con respecto a la cotización de la acción durante el pico de entusiasmo por la IA en 2023. Los márgenes de ingresos netos se han ampliado drásticamente, alcanzando aproximadamente el 56,9% en el último año, lo que hace que un múltiplo de 42 veces parezca menos extremo de lo que podría parecer.

Un año: El múltiplo se ha reducido silenciosamente hasta un mínimo a corto plazo

En los últimos doce meses, el PER LTM de NVIDIA ha oscilado entre un mínimo de 33,71 veces y un máximo de 59,07 veces, con una media de 47,18 veces. El valor actual de 42,50 veces se sitúa por debajo de la media anual.

El múltiplo alcanzó un máximo cercano a 59 veces a mediados de 2025 antes de comprimirse de forma constante hasta principios de 2026, con una fuerte caída a finales de febrero que lo situó brevemente por debajo de 34 veces. La recuperación desde entonces ha estado impulsada principalmente por el crecimiento de los beneficios más que por una nueva expansión del múltiplo, lo que constituye una situación más saludable que la que condujo al máximo de 2023.

Tres años: El pico extraordinario y la compresión igualmente extraordinaria

La visión a tres años se remonta a mediados de 2023, capturando el momento de valoración más dramático de NVIDIA. El PER LTM alcanzó un máximo de 247,91x antes de comprimirse hasta un mínimo de 32,08x, con una media de 77,78x durante el periodo.

Ese máximo de 247 veces no fue una exuberancia irracional en el sentido tradicional. Los beneficios iban realmente a la zaga del precio de las acciones, ya que el desarrollo de la IA se aceleraba más de lo que podía reflejar la cuenta de resultados. Lo que siguió fue una de las recuperaciones de beneficios más rápidas de la historia de las grandes capitalizaciones, que comprimió el múltiplo incluso cuando la acción siguió subiendo.

El valor actual de 42,50 veces es una fracción de ese máximo, pero el negocio subyacente es fundamentalmente diferente de lo que era a principios de 2023.

Cinco años: Auge de los juegos, caída de las criptomonedas y revolución de la IA

El gráfico de cinco años cuenta la historia completa, ya que el LTM P/E osciló entre un mínimo de 32,08x y un máximo de 247,91x, con una media de 77,09x. Ningún otro valor de gran capitalización tiene un gráfico de valoración a cinco años como éste.

El mínimo registrado a mediados de 2022 reflejaba un negocio sometido a una auténtica presión por el desplome de la demanda de criptomonedas y la ralentización de los juegos. Lo que siguió fue una transformación fundamental del mix de ingresos hacia los centros de datos, que ahora dominan por completo el perfil de beneficios.

El múltiplo actual, muy por debajo de la media de los últimos cinco años, sugiere que el mercado ha dejado atrás la euforia del momento álgido y ahora valora a NVIDIA como un negocio de crecimiento de alta calidad en lugar de como una operación de impulso.

Vea lo que opinan los analistas sobre las acciones de NVIDIA en este momento (gratis con TIKR) >>>

Diez años: Un negocio por el que el mercado siempre ha estado dispuesto a pagar más

La perspectiva a diez años muestra un mínimo de 16,98 veces, un máximo de 247,91 veces y una media de 64,26 veces. El valor actual de 42,50 veces se sitúa significativamente por debajo de esa media a largo plazo.

Incluso antes de la era de la IA, NVIDIA rara vez cotizaba barata. El mercado asignaba sistemáticamente una prima para reflejar el posicionamiento de la empresa en la computación de alto rendimiento y su trayectoria de expansión en nuevos mercados.

La media de una década de 64,26 veces es un ancla útil: a 42,50 veces hoy, NVIDIA cotiza por debajo de su propia media a largo plazo, algo que no se dice de muchas de las mayores empresas del mundo.

Consulte las estimaciones históricas y prospectivas de las acciones de NVIDIA (¡Es gratis!) >>>

Caso alcista, caso bajista y lo que implica el modelo

El caso alcista no requiere que NVIDIA crezca a tasas extraordinarias para siempre. Requiere que continúe la expansión de los centros de datos y que se mantenga el gasto en hiperescaladores. Si estas condiciones persisten, el crecimiento de los beneficios absorberá el múltiplo actual y la acción se revalorizará de forma constante.

El argumento bajista es que los múltiplos de hardware se revierten. Los ciclos de gasto empresarial cambian. La presión competitiva de AMD, el silicio personalizado y los proveedores internacionales erosiona el poder de fijación de precios con el tiempo. En ese escenario, un PER de unos 40 puntos sobre unos beneficios en desaceleración es un lugar menos cómodo de lo que parece hoy.

El modelo de valoración de TIKR, utilizando hipótesis medias de crecimiento de los ingresos del 19,9% y márgenes de beneficios netos del 56,3%, apunta a un precio objetivo de 500,37 $ y una rentabilidad total potencial del 140,2% en los próximos 4,8 años, o aproximadamente un 20,1% anualizado.

El modelo asume una modesta compresión del PER de aproximadamente el 1,1% anual, lo que implica que la tesis de la rentabilidad depende del crecimiento de los beneficios más que de la expansión de los múltiplos. Al precio actual, se trata de una configuración convincente si el desarrollo de los centros de datos sigue su trayectoria actual.

Cree su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Cuánto pueden subir las acciones de NVIDIA a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puedes estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!