Estadísticas clave de las acciones de American Airlines

- Precio actual: $11.68

- Precio objetivo (medio): ~$14

- Objetivo de la calle: ~$15

- Rentabilidad potencial total: ~20%

- TIR anualizada: ~2% / año

- Reacción a los beneficios: +2,72% (23 de abril de 2026)

- Reducción máxima: 37,39% (30 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

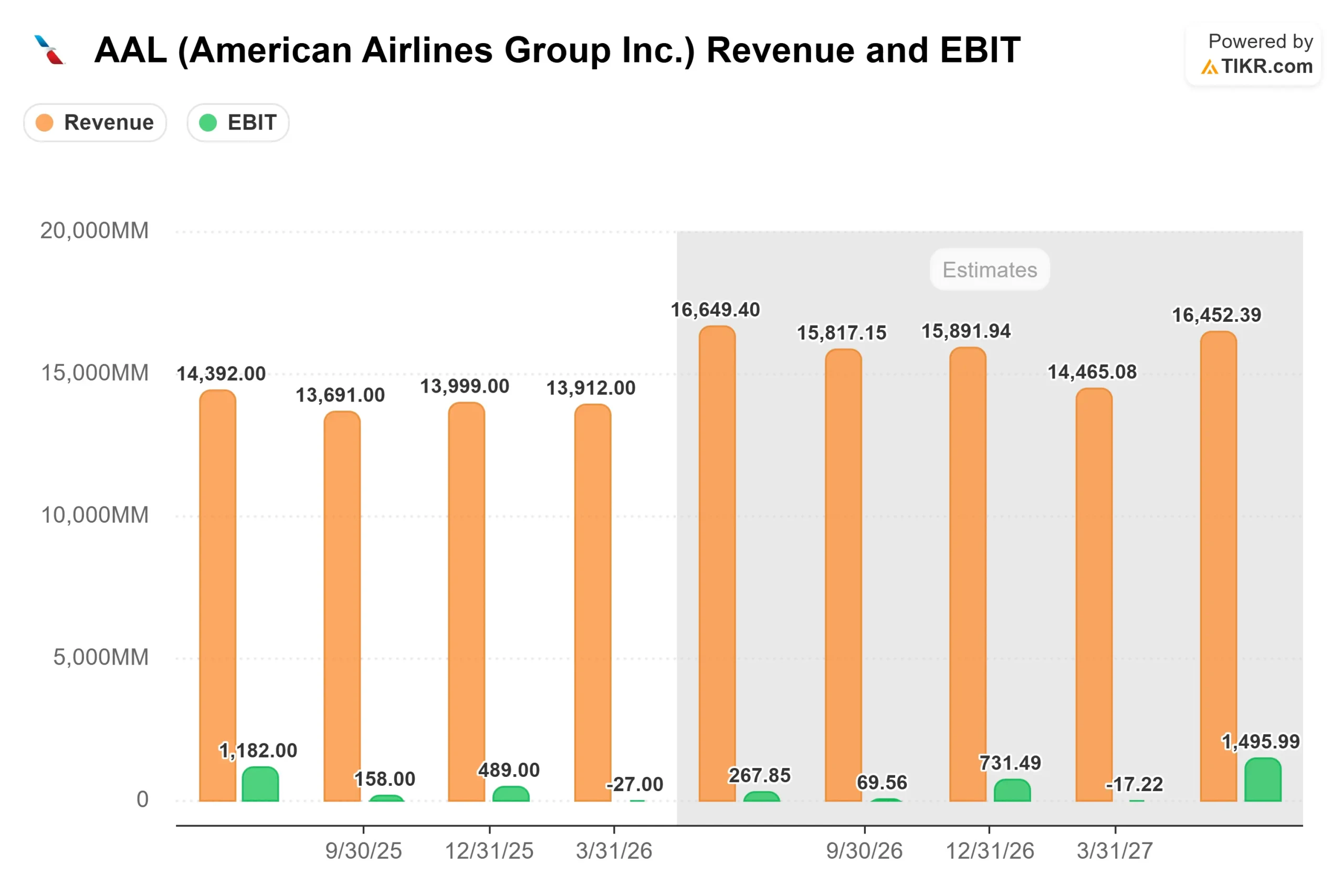

American Airlines Group (AAL) ha caído aproximadamente un 24% en lo que va de año, situándose en 11,68 dólares, mientras los inversores asimilan lo que la dirección confirmó en la conferencia de resultados del 23 de abril: un aumento de más de 4.000 millones de dólares en el gasto de combustible para aviones en 2026, impulsado por los ataques de EE.UU. e Israel contra Irán.

Las previsiones de beneficios para todo el año oscilan ahora entre 0,40 $ de pérdidas y 1,10 $ de beneficios, lo que supone un fuerte descenso respecto a la horquilla de 1,70 $ a 2,70 $ publicada en enero. Para una aerolínea muy apalancada y con márgenes muy estrechos, la crisis del combustible no deja apenas margen de maniobra.

Pero puede que el mercado esté tan centrado en lo que no puede controlar que esté pasando por alto lo que American ha construido realmente. Los factores de carga pagados en clase business y económica premium se situaron 10 puntos porcentuales por encima de los niveles de 2019 en el primer trimestre de 2026. Las inscripciones de fidelización AAdvantage alcanzaron un récord, con un aumento interanual del 25%.

El consejero delegado Robert Isom lo dijo claramente en la llamada: "Ha habido un impulso hacia un producto premium. American ha contribuido mucho a ello".

La verdadera cuestión no es si el combustible perjudica a 2026. Ya lo ha hecho. La cuestión es si la reinvención comercial ha elevado permanentemente el suelo de beneficios para cuando el combustible se normalice.

Ver estimaciones históricas y futuras de las acciones de American Airlines (¡Es gratis!) >>>

¿Está infravalorada American Airlines?

El programa de fidelización es el argumento más claro a favor de un suelo de beneficios estructuralmente más alto. En virtud de un nuevo acuerdo de exclusividad de 10 años, Citi se convirtió en el único emisor estadounidense de tarjetas de marca compartida AAdvantage en 2026, con una remuneración anual en efectivo que se prevé que se acerque a los 10.000 millones de dólares anuales y un beneficio de 1.500 millones de dólares anuales antes de impuestos frente a los niveles de 2024.

Esta cifra procede de la propia declaración de American Airlines a la SEC. En la conferencia del primer trimestre, el director financiero Devon May afirmó que los ingresos por marketing de fidelización rondarían los 1.000 millones de dólares trimestrales en 2026, con menos volatilidad intertrimestral que en años anteriores. El gasto con tarjetas de marca compartida creció un 9% interanual en el primer trimestre, y las adquisiciones de tarjetas batieron récords históricos.

La recuperación de las empresas se suma a este panorama. Los ingresos de empresas gestionadas crecieron un 13% interanual, y las reservas de pequeñas y medianas empresas aumentaron un 28% interanual. En el ámbito internacional, los ingresos unitarios en el Atlántico aumentaron un 16,7% interanual, con un incremento del 25% en Londres Heathrow. En el Pacífico, los ingresos unitarios aumentaron un 7,8%. Estas cifras reflejan una operación comercial que ha recuperado la cuota perdida durante los pasos en falso de American en la distribución de 2024 y que ahora se está extendiendo más allá.

Los riesgos son reales. Los medios financieros informaron de que CFRA rebajó la calificación de AAL de Comprar a Mantener tras el primer trimestre, citando el viento en contra del combustible. La deuda neta se sitúa en torno a los 27.000 millones de dólares, y la relación deuda neta/EBITDA a medio plazo de 2,63 veces limita la flexibilidad si el combustible sigue siendo elevado. El PER/EBITDA a medio plazo de 7,14 veces parece barato a primera vista, pero el PER a medio plazo es muy negativo, lo que significa que el mercado está valorando 2026 como un año de beneficios cercanos a cero.

Lo que hace más interesante el escenario a medio plazo es la trayectoria del flujo de caja libre. Según las estimaciones de TIKR, el FCF se recuperará hasta los 476 millones de dólares en 2027 y aumentará hasta los 1.250 millones de dólares en 2028, a medida que se normalicen los costes del combustible y disminuya el servicio de la deuda. Cabe destacar que American redujo su deuda total en 1.800 millones de dólares solo en el primer trimestre, cayendo por debajo de los 35.000 millones de dólares por primera vez desde mediados de 2015, incluso mientras absorbía todo el impacto del combustible. Esa es la disciplina de balance de la que depende el caso alcista.

Vea cómo se comporta American Airlines frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $11.68

- Precio Objetivo (Medio): ~$14

- Rentabilidad potencial total: ~20%

- TIR anualizada: ~2% / año

El modelo de caso medio de TIKR apunta a unos 14 $ para el 31/12/30, basándose en una TCAC de los ingresos de alrededor del 2% hasta 2030, impulsada por el crecimiento de la remuneración por fidelidad y la expansión del rendimiento de las cabinas premium, con un margen de ingresos netos de alrededor del 3%. La rentabilidad total de aproximadamente el 20% durante ese periodo implica alrededor del 2% anualizado. Es una rentabilidad modesta en sí misma.

El caso alto apunta a unos 18 $ para el 31/12/30. Este escenario requiere que el combustible se modere, que la asociación de fidelización de Citi se encamine hacia el objetivo de remuneración anual de 10.000 millones de dólares y que los viajes corporativos sigan aumentando. En este caso, una CAGR del BPA de alrededor del 26% impulsa la mayor parte de la rentabilidad, a medida que aumenta el apalancamiento operativo. El caso más bajo, en torno a los 11 $ para el 31/12/30, refleja una presión sostenida sobre el combustible y una rampa de fidelización que se estanca. A 11,68 $ hoy, la acción ya está cerca de valorar ese resultado.

El objetivo medio de la calle, en torno a los 15 dólares, de 24 analistas, incluidos 11 de compra, 2 de superación, 12 de mantenimiento y 1 de venta, se sitúa entre los casos medio y alto de TIKR. Susquehanna mantuvo una calificación positiva sobre AAL, aunque redujo su precio objetivo de 17 a 16 dólares tras los resultados del primer trimestre.

Conclusión

La métrica a vigilar en el informe del segundo trimestre de 2026, previsto para el 22 de julio de 2026, son los ingresos por unidades nacionales. La dirección prevé un crecimiento superior al 10% de los ingresos por milla de asiento disponible (RASM) en el segundo trimestre. Si esto se cumple y la recuperación del combustible se sitúa en el rango del 75% al 85% previsto para el tercer trimestre, la trayectoria de los beneficios del segundo semestre será mucho más visible.

AAL es una apuesta apalancada en la durabilidad de los viajes premium y la demanda de fidelidad a través de un ciclo de combustible. A 11,68 dólares, la acción se acerca a la hipótesis bajista, mientras que los fundamentos comerciales siguen produciendo resultados récord.

¿Debería invertir en American Airlines?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque American Airlines y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir American Airlines junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar American Airlines en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!