Datos clave de las acciones de Lam Research

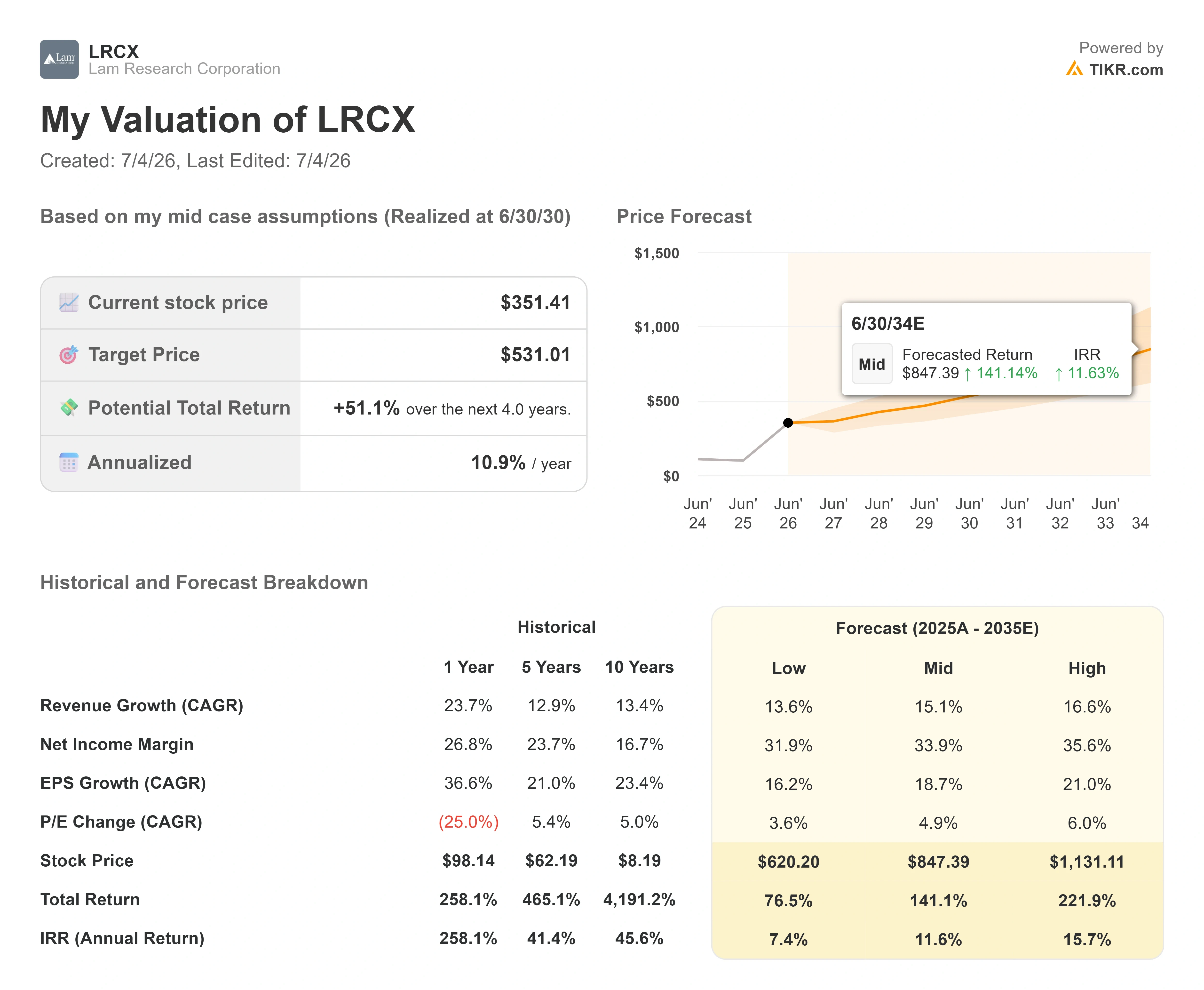

- Precio actual: 351,41 $

- Precio objetivo (medio): ~531 dólares

- Precio objetivo del mercado: ~346 dólares

- Rentabilidad total potencial: ~51 %

- TIR anualizada: ~11 % / año

- Caída máxima: -20,10 % (6 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Lam Research Corporation (LRCX) perdió 39,85 dólares en una sola sesión el 2 de julio, cerrando en 351,41 dólares, lo que supone una caída del 10,19 %. Ese día no hubo ningún cambio en la empresa. Lo que cambió fue la percepción del mercado sobre todo el sector de equipos para semiconductores.

La ola de ventas afectó a todas las empresas de equipos de fabricación de obleas, es decir, la maquinaria que utilizan los fabricantes de chips para producir semiconductores. Teradyne cayó alrededor de un 14 %, KLA unos 12 %, Applied Materials unos 7 % y Axcelis casi un 19 % ese mismo día. El detonante fue el temor a que el gasto en infraestructura de IA estuviera más cerca de un pico que de un mínimo y, tras un primer semestre en el que LRCX prácticamente se había duplicado, una operación muy extendida se deshizo rápidamente.

Aquí radica la tensión que merece la pena analizar. Un mes antes de esta caída, el propio director financiero de Lam describió la demanda como la más fuerte que había visto en toda su carrera.

¿Qué provocó realmente la caída?

La debilidad del sector de los chips comenzó el día anterior. El 1 de julio, Bloomberg News informó de que Meta estaba creando un negocio en la nube para vender el exceso de capacidad informática de IA, lo que los inversores interpretaron como una señal de que incluso las empresas que más invierten en IA podrían haber sobreinvertido. Esa preocupación se prolongó hasta el 2 de julio y afectó con mayor dureza al sector de los equipos, ya que los analistas señalaron el riesgo de que los propios pedidos de WFE pudieran estar ralentizándose. Un informe de empleo de junio poco alentador se sumó a la rotación, desviando el capital de los valores con múltiplos elevados hacia los sectores defensivos.

Detrás de todo ello se escondía el susto relacionado con la memoria de la semana anterior. A finales de junio, las noticias de que SK Hynix ralentizaría la expansión de su memoria de banda ancha de próxima generación (HBM4) —la DRAM apilada que alimenta a los aceleradores de IA— para perseguir los márgenes más elevados de la DRAM convencional, ya habían sacudido la cadena de suministro de memorias. Para el 2 de julio, ese contexto amplificaba cada titular sobre la desaceleración de la inversión en capital.

LRCX, que había subido alrededor de un 154 % en el primer semestre de 2026, era la que más terreno tenía que ceder. El problema es que esta narrativa de desaceleración choca con lo que la dirección ha dicho realmente.

Consulta las estimaciones históricas y futuras de las acciones de Lam Research (¡es gratis!) >>>

El BofA afirma lo contrario

En la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 2 de junio, Douglas Bettinger, director financiero, no describió un problema de demanda. Habló de un problema de oferta. Según sus propias palabras, el sector está «limitado por la disponibilidad de espacio en salas blancas», no por una escasez de pedidos. Esto es lo contrario a la tesis de una desaceleración de la inversión en capital, ya que significa que el límite máximo de los ingresos para 2026 es el espacio físico, no el interés de los clientes.

Bettinger fue más allá en cuanto a la visibilidad. Afirmó que la profundidad de las conversaciones con los clientes, que abarcan varios años, es «tan sólida como nunca la había visto, francamente, en todo el tiempo que llevo en el sector». Para un ejecutivo que él mismo describe como conservador, se trata de una declaración inusualmente directa. También argumentó que esa limitación impulsa la demanda en lugar de destruirla, afirmando que «esto se prolongará hasta el año que viene» a medida que se vayan liberando proyectos, y sentando las bases para lo que espera que sea un sólido 2027.

Nada de eso garantiza que los alcistas tengan razón. Lo que sí significa es que la caída del 2 de julio descontó una desaceleración que los comentarios más recientes de la empresa no respaldan. Esa discrepancia entre el precio y el mensaje es la clave.

Por qué Lam está menos expuesta al sector de la memoria de lo que supone la caída

El mercado trató a LRCX como un indicador del sector de la memoria el 2 de julio. El negocio ya no encaja claramente en esa etiqueta. Bettinger señaló que la fundición representó el 54 % de los ingresos por sistemas el último trimestre y el 59 % el trimestre anterior, por lo que la fabricación de lógica de vanguardia (transistores «gate-all-around», alimentación por la parte trasera, encapsulado avanzado) ahora tiene un peso mayor en la composición de los sistemas que la memoria.

Su argumento estructural es que todo lo que está a la vanguardia se está desplazando hacia las tres dimensiones, y eso beneficia al núcleo de negocio de Lam. En sus propias palabras: «Cuando las cosas se curvan en la tercera dimensión, la intensidad del grabado y la deposición aumenta. Eso es todo lo que hacemos». Lam domina la etapa de las vías a través del silicio (TSV) que unen las pilas de HBM, por lo que, incluso dentro de la memoria, su peso aumenta a medida que el número de chips sube «de 8 a 12 y a 16». Una pausa en la expansión de la HBM4 por parte de un fabricante de memorias no borra ese crecimiento en su peso.

También existe un colchón de ingresos recurrentes que la caída de las acciones pasó por alto. El Grupo de Negocio de Atención al Cliente, que comercializa repuestos, servicios y actualizaciones, generó 2.100 millones de dólares en ingresos el último trimestre, lo que supone un aumento interanual del 25 %. Bettinger lo calificó como «mi parte favorita del modelo de negocio», ya que las fábricas que funcionan a una tasa de utilización cercana al 100 % consumen repuestos y servicios independientemente de los nuevos pedidos de maquinaria.

Valoración: elevada, pero ya no refleja la perfección

Incluso tras la caída, LRCX no es barata, y pretender lo contrario sería deshonesto. En términos de EV/EBITDA, la acción cotiza cerca de 40 veces sobre la base de los próximos doce meses, frente a aproximadamente 35 veces en el caso de Applied Materials y 36 veces en el de ASML, aunque ligeramente por debajo de KLA, que se sitúa en torno a 41 veces. La prima respecto a Applied Materials y ASML es real. La cuestión es si la mayor exposición de Lam a la intensidad del grabado y la deposición —las partes del proceso que crecen más rápidamente a medida que los chips se vuelven 3D— justifica pagar más.

Ese argumento es defendible, pero no es gratuito. Lam obtiene un margen bruto del 50,0 % y una rentabilidad sobre recursos propios del 66,8 %, y ha superado las previsiones de consenso cada trimestre durante más de un año; recientemente, ha registrado unos ingresos en el trimestre de abril de 5.841 mil millones de dólares, lo que supone un aumento interanual del 24 %. Un negocio que crece a ese ritmo con esa rentabilidad puede tener un múltiplo de prima. Lo que no puede soportar es un múltiplo que asuma que nunca nada va mal, que es más o menos donde se situaba LRCX antes del 2 de julio.

La caída es relevante en este caso. Antes de la venta masiva, la acción cotizaba muy por encima de lo que un modelo conservador podría justificar. A 351,41 dólares, se sitúa ahora justo por encima del objetivo medio de los analistas, que ronda los 346 dólares, por lo que el mercado ha reajustado su valoración, pasando de la euforia a volver al consenso. El riesgo es real: WFE es una empresa cíclica, la exposición a China y los controles a la exportación siguen siendo un factor de volatilidad, y una desaceleración real de la inversión en memoria afectaría a los pedidos. El contrapeso es que la venta masiva ya descontó en cierta medida ese temor.

Comprueba cómo se comporta Lam Research frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 351,41 $

- Precio objetivo (medio): ~531 $

- Rentabilidad total potencial: ~51 %

- TIR anualizada: ~11 % / año

Se utiliza el escenario medio porque se ajusta al propio marco de referencia de la dirección: un crecimiento sólido, pero limitado por la oferta, y no un auge que presuma de la ausencia de restricciones. El modelo se basa en una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 15 % hasta 2030, impulsada por dos factores que Bettinger describió directamente: el aumento de la intensidad de los procesos de grabado y deposición a medida que los chips adoptan estructuras 3D, y la creciente cuota de Lam en el gasto en equipos de fabricación de semiconductores (WFE), que, según la dirección, ya ha subido desde un rango bajo del 30 % hasta mediados del 30 %, con una trayectoria hacia la franja alta del 30 %. El motor de los márgenes es el margen de beneficio neto de Lam, que se mantiene cerca del 34 %, respaldado por la eficiencia de las fábricas y la disciplina en los precios, ya que los márgenes declarados se sitúan en torno a la franja baja del 50 %.

El principal riesgo es la ciclicidad del WFE. Si la inversión en memoria se ralentiza realmente, en lugar de aplazarse hasta 2027, los pedidos se debilitarán y el múltiplo se comprimirá al mismo tiempo, lo que supondría un doble golpe. El escenario alcista: las restricciones se alivian, el gasto en 2027 se acelera tal y como espera Bettinger, y Lam mantiene su cuota de mercado, lo que impulsa la acción hacia el objetivo del escenario medio. El escenario bajista: una desaceleración real de la inversión en capital fijo confirma los temores del 2 de julio, las estimaciones de beneficios se revisan a la baja y el múltiplo de prima se reajusta a la baja a partir de aquí.

Conclusión

La caída del 2 de julio fue un fenómeno sectorial, no específico de la empresa, por lo que la resolución viene dada por los datos de la propia empresa. Marca el 29 de julio de 2026, fecha de publicación de los resultados del cuarto trimestre del ejercicio fiscal 2026 de Lam. No te fijes en la cifra del beneficio por acción (BPA), ya que Lam la supera habitualmente. Presta atención a los ingresos del trimestre de junio en comparación con la previsión de la dirección, de aproximadamente 6.600 millones de dólares.

Si se alcanza o se supera esa cifra, la tesis de Bettinger de que «la limitación está en las salas blancas, no en la demanda» quedará confirmada con cifras concretas, lo que haría que la venta masiva de julio pareciera la reacción exagerada que sugiere la transcripción del BofA. Si se sitúan significativamente por debajo de los 6.2 mil millones de dólares, los que apuestan por una desaceleración de la inversión en capital fijo verán confirmada su tesis, ya que sugeriría que los pedidos están disminuyendo, en lugar de simplemente aplazarse hasta 2027. Una fecha aclarará qué señal era la verdadera: la cotización del 2 de julio o las declaraciones del director financiero del 2 de junio.

¿Deberías invertir en Lam Research?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Lam Research» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Lam Research junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Lam Research en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!