Datos clave sobre las acciones de Western Digital

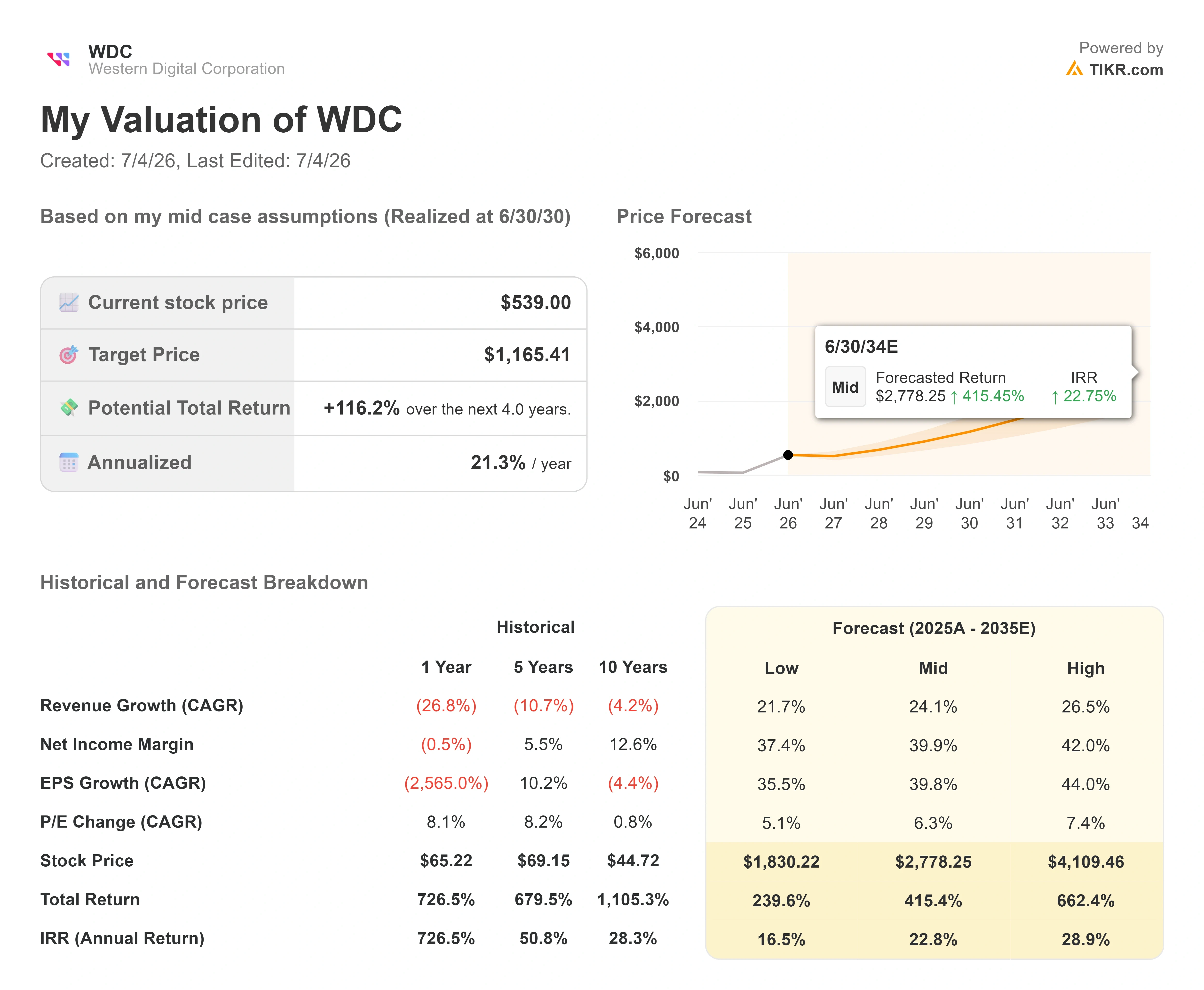

- Precio actual: 539,00 $

- Precio objetivo (medio): ~1 165 $

- Precio objetivo del mercado: ~590 $

- Rentabilidad total potencial: ~116 %

- TIR anualizada: ~21 % / año

- Última variación en un solo día: -9,92 % (2 de julio de 2026)

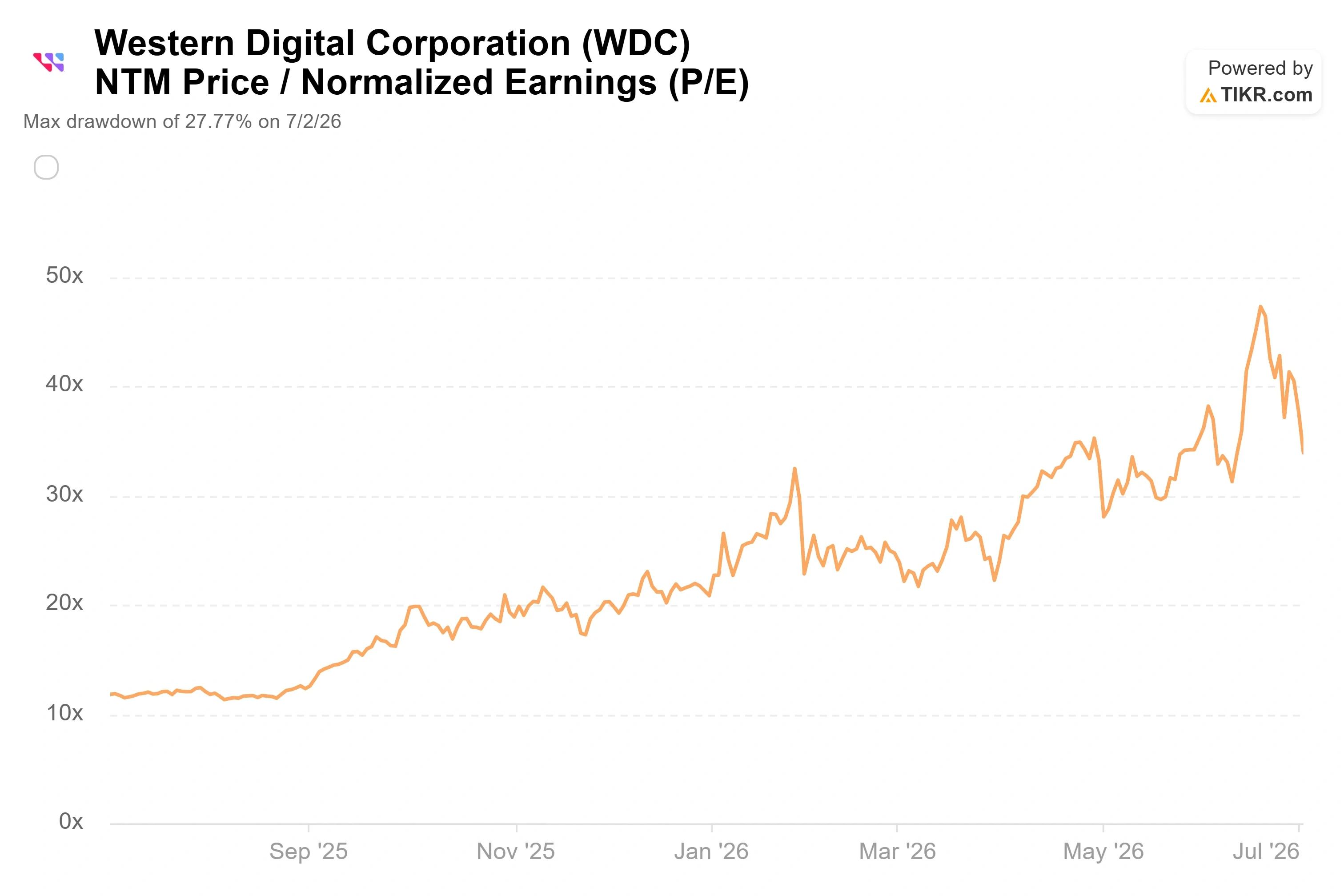

- Caída máxima: -27,77 % (2 de julio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Western Digital Corporation (WDC) acaba de plantear a los inversores un rompecabezas que no tiene una solución clara. El 2 de julio, la acción cayó un 9,92 % en una sola sesión, cerrando en 539 dólares y perdiendo 59,37 dólares. La caída no se debió a noticias de la empresa. Se produjo en el marco de una venta masiva generalizada en los sectores de la memoria y la inteligencia artificial, liderada a la baja por las empresas coreanas de chips y sus homólogas estadounidenses como Micron y SanDisk, que arrastraron a la baja a todo el sector del almacenamiento debido al temor a las valoraciones y a la recogida de beneficios. Con una beta a cinco años de 2,2, Western Digital no tenía margen de maniobra.

Aquí está el giro inesperado. Un día antes, el analista de Bank of America, Wamsi Mohan, había reiterado su recomendación de «comprar» y elevado su precio objetivo de 610 a 732 dólares. Así pues, Wall Street está elevando los objetivos justo en el momento en que el mercado está vendiendo. Esa discrepancia es la clave de la evolución de la acción de Western Digital en 2026.

La acción ha subido aproximadamente un 250 % en lo que va de año y alcanzó un máximo histórico cercano a los 746 dólares a mediados de junio, antes de que comenzara el retroceso. Ahora, los alcistas más seguidos de Wall Street están elevando los objetivos, mientras que los inversores a corto plazo se dirigen hacia la salida. El mercado aún no puede responder a la pregunta obvia: ¿están los analistas viendo una demanda duradera que los operadores están ignorando, o los objetivos están persiguiendo un repunte que ya ha ido demasiado lejos?

El mercado va al alza, no a la baja

La subida de BofA no fue una previsión aislada. Cantor Fitzgerald elevó su objetivo de 660 a 900 dólares el 29 de junio, y Melius Research inició su cobertura ese mismo día con una recomendación de «Comprar» y un objetivo de 1.050 dólares. Por el contrario, Fox Advisors rebajó la acción a «ponderación neutra» el 22 de junio, por lo que el optimismo no es unánime. Esa única rebaja es la voz más clara en el lado opuesto de la operación.

El desglose actual de las recomendaciones de los analistas sobre TIKR es de 18 «comprar», 4 «superará al mercado», 3 «mantener», 2 «sin opinión» y 1 «por debajo del mercado», con un precio objetivo medio de unos 590 dólares. Esa media se sitúa ahora por encima del cierre de 539 dólares, lo que ha invertido la situación respecto a hace un mes. A principios de junio, el precio objetivo de consenso aún iba por detrás del precio de la acción, y parecía que la acción se cotizaba como si fuera a alcanzar la perfección. La caída de julio ha vuelto a abrir una brecha entre el precio al que cotizan las acciones y el nivel al que, según el mercado, deberían estar.

¿Por qué seguir subiendo los objetivos en plena caída? Porque los analistas que elevan las cifras se basan en la capacidad de generación de beneficios, no en la evolución del mercado. Mohan, de BofA, ha calificado la situación del suministro de discos duros como un cambio estructural, en el que la demanda supera a la oferta y hay margen para nuevas subidas de precios. Se trata de una valoración basada en los fundamentos, y es el quid de la discrepancia con los vendedores, que ven en esta acción de hardware un valor cíclico que simplemente se ha sobrevalorado.

Consulta las estimaciones históricas y futuras para las acciones de Western Digital (¡es gratis!) >>>

Lo que dijo el director financiero y que la ola de ventas ignoró

El argumento alcista se basa en los fundamentos que la dirección expuso tres semanas antes de la caída. En la Conferencia Global TMT de Evercore de 2026, celebrada el 3 de junio, el director financiero, Kris Sennesael, fue inusualmente específico sobre por qué este ciclo difiere de las anteriores oscilaciones de auge y caída de los discos duros.

A petición, afirmó que Western Digital tiene «una firme convicción de que el crecimiento en exabytes será superior al 25 % durante los próximos 3 a 5 años». El crecimiento en exabytes —es decir, el volumen total de datos que los clientes necesitan almacenar— viene impulsado por las subidas a la nube, el entrenamiento y la inferencia de la IA, y una categoría más reciente que la mayoría de los modelos aún subponderan: la IA física. Sennesael describió los coches autónomos y la robótica del futuro, que «graban vídeo las 24 horas» y lo almacenan de forma permanente para reentrenar sus algoritmos. Esa es una demanda que el mercado apenas ha valorado.

En cuanto a los precios, el detalle más relevante es que las unidades de mayor capacidad aumentan los ingresos sin necesidad de añadir unidades. Sennesael señaló que el precio medio de venta por terabyte subió un 9 % interanual el último trimestre, y que la empresa puede hacer frente a un crecimiento de los exabytes superior al 25 % «mediante transiciones tecnológicas y de productos», en lugar de construir nuevas fábricas. Por eso el margen bruto, que superó el 50 % por primera vez en el trimestre de marzo, puede seguir aumentando. Situó los márgenes brutos incrementales en un rango del 70 % al 75 % interanual, una cifra que explica la rapidez con la que se multiplican los beneficios a medida que aumentan los ingresos.

Luego está el efectivo. Sennesael afirmó que el margen de flujo de caja libre «se acerca al 30 %», generando cerca de 1 000 millones de dólares en el trimestre, y que la dirección lo devuelve a través de dividendos y recompras de acciones. Su postura respecto a las recompras fue contundente: «Estamos recomprando acciones casi todos los días». Esto es importante porque el canje de bonos convertibles de junio y el intercambio de acciones de SanDisk crearon un exceso de oferta de acciones a corto plazo, y el volumen de la recompra está calculado para absorberlo. Los clientes también están proporcionando a la dirección visibilidad a varios años vista, con acuerdos a largo plazo que, según Sennesael, se extienden hasta 2032.

La tensión en la valoración es real

Nada de esto hace que la acción sea obviamente barata, y un análisis honesto debe tener esto en cuenta. Western Digital cotiza a unas 34 veces su ratio precio-beneficio previsto para los próximos doce meses, y a unas 23 veces el EV/EBITDA previsto, es decir, el valor empresarial frente a los beneficios previstos antes de intereses, impuestos, depreciación y amortización. El valor empresarial —es decir, el patrimonio neto de la empresa más la deuda neta— ofrece una visión más clara que la mera capitalización bursátil.

En comparación con sus competidores, eso supone una prima, no un descuento. En la página de competidores de TIKR, la mediana del ratio precio/beneficios a futuro de los competidores se sitúa en torno a 13 veces y la mediana del EV/EBITDA a futuro, en torno a 15 veces. Seagate, el rival especializado más cercano, cotiza a aproximadamente 34 veces los beneficios futuros y a unas 26 veces el EV/EBITDA futuro, por lo que las dos empresas de almacenamiento presentan múltiplos elevados similares, mientras que Dell se sitúa muy por debajo, cerca de 21 veces los beneficios futuros. Western Digital está valorada al alza en comparación con el sector del hardware en general y más o menos en línea con su único competidor real en el ámbito de los discos duros (HDD).

¿Está justificada esta prima? La respuesta depende de la sostenibilidad de los márgenes. Una acción que cotiza a unas 34 veces los beneficios futuros tiene un precio que presupone que se mantendrán unos márgenes incrementales superiores al 70 % y un crecimiento de los exabytes superior al 25 %. Si así fuera, el múltiplo se comprimiría rápidamente a medida que los beneficios se pusieran al día. Si el gasto de capital de los hiperescaladores se ralentiza, la prima se desvanecerá con la misma rapidez. Ese es el mismo tira y afloja que puso de manifiesto la caída de julio, y es la razón por la que los próximos datos de envíos tienen tanto peso.

Comprueba cómo se comporta Western Digital frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 539,00 $

- Precio objetivo (medio): ~1 165 $

- Rentabilidad total potencial: ~116 %

- TIR anualizada: ~21 % / año

El escenario medio es el punto de referencia adecuado en este caso, ya que no se basa en los objetivos más agresivos del mercado ni da por hecho que el ciclo se invierta antes de tiempo.

Dos factores impulsan los ingresos y sustentan la previsión. El primero es un crecimiento de la demanda de exabytes superior al 25 %, un volumen que, según los analistas de gestión de datos almacenados, se mantendrá durante tres a cinco años. El segundo es el aumento del precio por terabyte, que subió un 9 % interanual el último trimestre, a medida que los clientes adoptan unidades ePMR de 40 terabytes y HAMR de 44 terabytes de mayor capacidad. El motor de los márgenes es el cambio a esas unidades de mayor capacidad, lo que eleva el precio por terabyte al tiempo que reduce el coste por terabyte, lo que alimenta los márgenes brutos incrementales del 70 % al 75 % descritos por el director financiero.

El principal riesgo es una desaceleración del gasto de capital por parte de los hiperescaladores. Si el gasto en infraestructura de IA se desacelera, el poder de fijación de precios y los márgenes se comprimen, y el múltiplo de prima se reduce. El escenario alcista es que la capacidad agotada y los acuerdos a largo plazo que se prolongan durante años garanticen el crecimiento compuesto. El escenario bajista es que el negocio cíclico de los discos duros (HDD) vuelva a valorarse según su múltiplo histórico en el momento en que la demanda se enfríe.

Conclusión

La cifra que zanjará este debate llegará con los resultados del cuarto trimestre fiscal, previstos para finales de julio o principios de agosto. Habrá que estar atentos al aumento del volumen de ePMR de 40 terabytes. Los primeros datos reales de envíos de la dirección sobre esa plataforma serán la clave. Un buen resultado sería que el margen bruto se mantuviera por encima del 50 %, con envíos según lo previsto y comentarios firmes por parte de los hiperescaladores. Lo malo sería un retraso en la certificación o un tono más cauteloso sobre la demanda, lo que daría la razón a los vendedores y sometería el múltiplo de prima a una presión real. Hasta que se publiquen esos datos, la brecha de julio entre una acción a la baja y un objetivo al alza seguirá siendo exactamente lo que es: sin resolver. Los inversores sabrán qué bando tenía razón a los pocos días de la publicación del informe.

¿Deberías invertir en Western Digital?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Western Digital y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Western Digital junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Western Digital en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!