Datos clave sobre las acciones de KLA Corporation

- Precio actual: 235,55 $

- Precio objetivo (medio): ~360 $

- Precio objetivo del mercado: ~215 $

- Rentabilidad total potencial: ~54 % (en unos 4 años)

- TIR anualizada: ~11 % / año

- Reacción ante los resultados: -11,51 % (2 de julio de 2026)

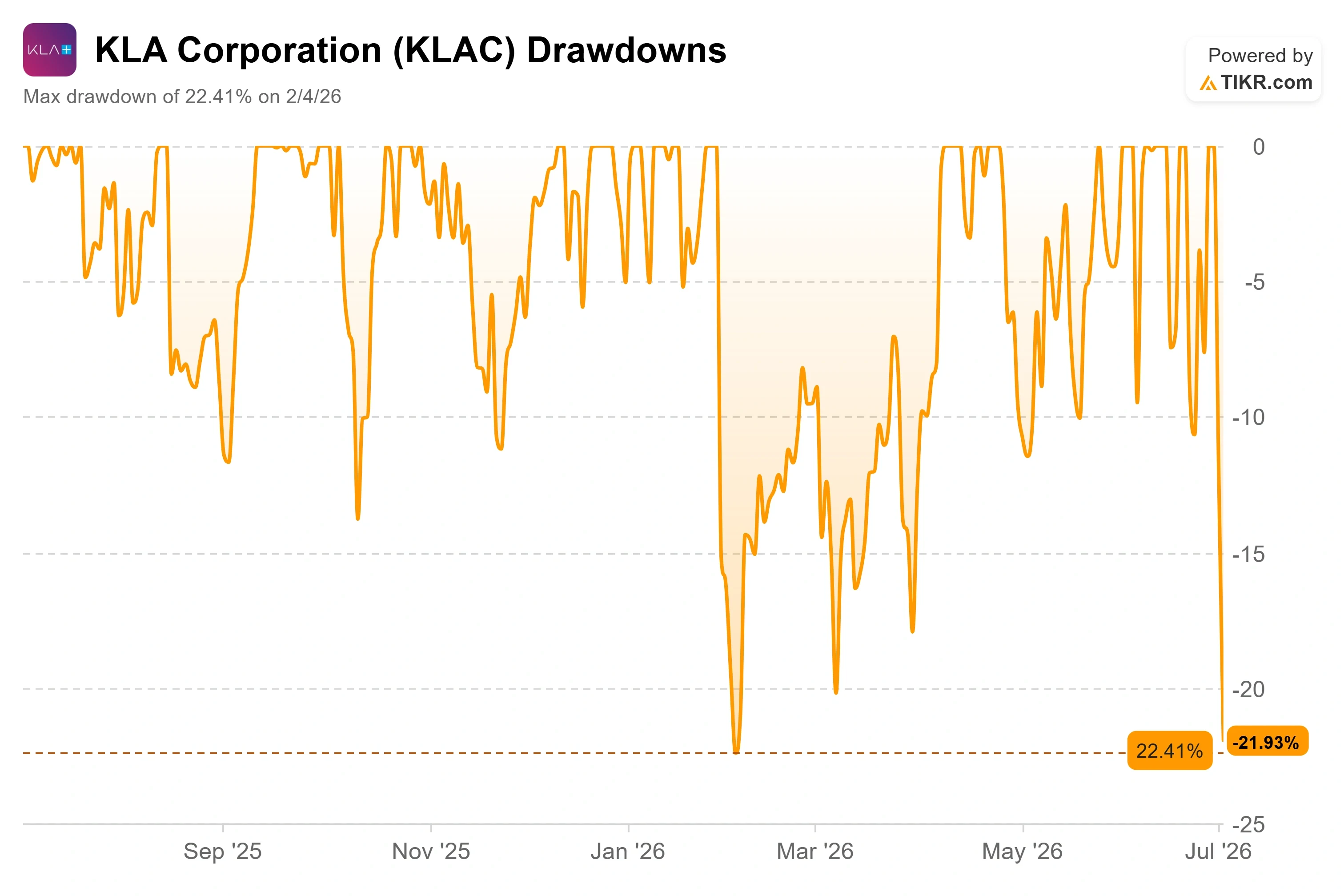

- Caída máxima: -22,41 % (4 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

KLA Corporation (KLAC) acaba de perder más de una décima parte de su valor en una sola sesión, y casi nada de ello tuvo que ver con KLA. La acción cerró el 2 de julio a 235,55 dólares, con una caída del 11,51 % en la jornada, arrastrada por una corrección generalizada en el sector de los semiconductores, ya que los inversores aprovecharon el cambio de semestre para recoger beneficios tras uno de los mejores repuntes de la historia en el sector de los chips. El ETF VanEck Semiconductor se había disparado un 82 % en el primer semestre de 2026, y el cambio de semestre se convirtió en una excusa para vender. No ha ocurrido nada dentro de la empresa. El mercado simplemente se ha reiniciado.

Esto deja a los accionistas de KLAC ante una situación incómoda. Se trata de una de las empresas de mayor calidad de toda la cadena de suministro de chips y, sin embargo, el analista medio sigue pensando que debería cotizar por debajo de su nivel actual. La caída no ha resuelto ese debate. Lo ha agudizado. Y la próxima oportunidad real para zanjarlo llegará el 28 de julio, cuando KLA publique sus resultados del cuarto trimestre fiscal de 2026.

Una gran empresa derribada por las noticias de otros

KLA fabrica herramientas de control de procesos, los sistemas de inspección y metrología que utilizan los fabricantes de chips para detectar defectos y aumentar el rendimiento de la producción. No es un proveedor de equipos básicos. Es la empresa dominante en su nicho, con un tamaño 7,5 veces superior al de su competidor más cercano en el sector del control de procesos, y acaba de registrar otro año de ganancias en su cuota de mercado. Así pues, cuando todo el sector sufre una venta masiva por toma de beneficios, KLA cae con él, y esa caída dice más sobre el posicionamiento que sobre los fundamentos.

La recogida de beneficios no surgió de la nada. El interés en posiciones cortas sobre KLAC se había disparado a finales de junio, aumentando más del 1 000 % hasta alcanzar aproximadamente 40,8 millones de acciones, lo que supone alrededor del 36,6 % del capital en circulación. Una base de posiciones cortas tan saturada hace que la acción sea más volátil en ambos sentidos, lo que explica en parte por qué las oscilaciones en una sola sesión siguen alcanzando cifras de dos dígitos. No es una acción tranquila. Ha registrado 25 oscilaciones superiores al 5 % durante el último año.

La razón más profunda por la que el sector está nervioso es la memoria. A finales de junio, un informe según el cual la surcoreana SK Hynix está ralentizando su transición a la HBM4 de próxima generación —la memoria apilada que alimenta los chips de IA— sacudió a todo el sector de los chips de IA. La memoria de gran ancho de banda es uno de los verdaderos motores de crecimiento de KLA, por lo que cualquier indicio de que la expansión de la memoria se está enfriando afecta directamente a la confianza del mercado, incluso cuando la cartera de pedidos no ha variado.

Consulta las estimaciones históricas y futuras de las acciones de KLA Corporation (¡Es gratis!) >>>

Lo que dijo realmente la dirección hace tres semanas

Aquí está la discrepancia. Mientras el mercado se dejaba llevar por el pánico, los propios comentarios de KLA apuntaban en la dirección contraria. En la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 3 de junio, el director financiero, Bren Higgins, dijo a los inversores que la visibilidad de cara al próximo año era inusualmente clara. «La visibilidad es realmente notable, ya que estamos a mitad de 2026 y estamos hablando de 2027, y lo hacemos con expectativas de crecimiento significativas», afirmó Higgins. Esto replantea la preocupación por la memoria como un ruido de fondo frente a una cartera de pedidos que ya se extiende hasta bien entrado 2027.

El dato más llamativo fue de carácter estructural. Higgins repasó el negocio de encapsulado avanzado de KLA —el trabajo de back-end consistente en conectar y apilar chips del que dependen cada vez más los procesadores de IA— y señaló que la curva de crecimiento es pronunciada. «Vamos a alcanzar los 1 000 millones de dólares en encapsulado, frente a los 635 millones del año pasado y los unos 300 millones del año anterior», afirmó. Se trata de un negocio que apenas existía para KLA hace unos años, cuando poseía menos del 1 % del mercado del encapsulado avanzado. Ahora cuenta con más del 6 %, y se encamina hacia el rango medio del 7 %, ya que la unión híbrida y el apilamiento de chips han llevado el encapsulado hacia una mayor complejidad en la fase inicial, que es precisamente donde destacan las herramientas de KLA.

Higgins también elevó ligeramente el techo a largo plazo. Cuando se le preguntó si los inversores deberían replantearse la previsión de la empresa sobre los equipos para fábricas de obleas para 2030 —es decir, el mercado total de herramientas que compran los fabricantes de chips—, situó la cifra interna en 215 000 millones de dólares. Al ser presionado sobre si aún había margen de subida, admitió que «aún queda mucho por recorrer». Que un director financiero eleve una previsión de mercado a largo plazo en las mismas semanas en que se está produciendo una venta masiva de acciones es el tipo de discrepancia entre el discurso y los fundamentos que los inversores pacientes esperan.

La valoración es la verdadera batalla

Nada de esto hace que la acción sea obviamente barata, y fingir lo contrario sería deshonesto. Incluso tras la caída del 11,51 %, KLAC cotiza con un múltiplo futuro elevado, y los datos de los analistas son contundentes al respecto. El precio objetivo medio de Wall Street se sitúa en torno a los 215 dólares, por debajo del cierre de 235,55 dólares. El desglose se inclina hacia el optimismo, con 13 recomendaciones de «Comprar», 5 de «Superará al mercado», 10 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender», pero los objetivos indican que, de media, los analistas siguen considerando que la acción está sobrevalorada. Cuando una caída de dos dígitos sigue dejando el precio por encima del consenso, el descuento es menor de lo que sugiere la vela roja.

Los alcistas tienen una réplica concreta, y no se trata solo de esperanza. KLA ha superado las estimaciones de ingresos en cada uno de los últimos cinco trimestres, por lo que el argumento es que los objetivos de consenso se basan en una referencia obsoleta que las estimaciones ya están superando. Esa es toda la tensión en una sola frase: los bajistas valoran el múltiplo, los alcistas valoran las revisiones. El desacuerdo se extiende por toda la propia comunidad de analistas, donde los nuevos objetivos oscilan entre los 317 dólares revisados al alza por Bank of America y los 325 dólares —el máximo de Cantor Street— hasta una media cercana a los 215 dólares.

KLA tampoco parece barata en comparación con sus competidores. En cuanto al EV/EBITDA de los próximos doce meses, KLAC cotiza en torno a 41 veces frente a una mediana del grupo de referencia cercana a 32 veces, con Applied Materials en aproximadamente 35 veces y Lam Research en aproximadamente 40 veces. En cuanto al EV/ingresos de los próximos doce meses, KLA se sitúa en torno a 19 veces, frente a una mediana del grupo más cercana a las 11 veces. Esa prima no es irracional, ya que KLA obtiene un margen bruto del 61,4 % y una rentabilidad sobre el capital invertido del 43,9 %, cifras que la mayoría del grupo no puede alcanzar. Pero sí significa que el precio de la acción se basa en la expectativa de un rendimiento constante, no en un tropiezo. El precio deja muy poco margen de error.

Comprueba cómo se comporta KLA Corporation frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 235,55 $

- Precio objetivo (medio): ~360 $

- Rentabilidad total potencial: ~54 %

- TIR anualizada: ~11 % / año

Este es el escenario medio, elegido porque no refleja ni un colapso del ciclo de la memoria ni un repunte vertiginoso de la IA, y se ajusta a las previsiones reales de la dirección.

Dos factores impulsan los ingresos del modelo. El primero es el encapsulado avanzado, que crecerá de 635 millones de dólares hasta alcanzar el objetivo de 1.000 millones este año, a medida que los chips de IA requieran más inspecciones. El segundo es la creciente intensidad del control de procesos en la vanguardia tecnológica, donde los chips de mayor tamaño, los márgenes de tolerancia de defectos más ajustados y la adopción de la litografía EUV en la DRAM hacen que cada fábrica incorpore un mayor número de herramientas de KLA. El motor de los márgenes es la cartera diferenciada y con una buena relación calidad-precio de KLA, que la dirección espera que eleve el margen bruto desde aproximadamente el 62 % hasta situarse en el rango del 63 % al 64 % con el tiempo. El principal riesgo es una reducción de la inversión en memoria, el mismo temor que acaba de desencadenar la noticia sobre SK Hynix.

El escenario alcista es que el gasto en equipos para fábricas de obleas impulsado por la IA se acelere hasta 2027 y más allá, y que KLA siga ganando cuota de mercado a medida que se expande el sector del encapsulado, lo que impulsaría los resultados más allá del estancado consenso actual. El escenario bajista es que la inversión en memoria se estanque, el mercado final cíclico se resienta y el múltiplo de prima se comprima rápidamente en una acción valorada como si fuera perfecta.

Conclusión

La cifra que zanjará esta cuestión son los ingresos del 28 de julio. KLA ha previsto unos ingresos para el cuarto trimestre fiscal de unos 3.575 millones de dólares, por lo que una cifra igual o superior a esa, junto con cualquier comentario que indique que las restricciones de suministro del segundo semestre se están aliviando, haría que el precio tras la caída pareciera la oportunidad de entrada que describen los alcistas. Un resultado por debajo de lo esperado, o unas previsiones futuras más moderadas que confirmen la preocupación por el sector de la memoria, dará a los bajistas argumentos para su valoración y proporcionará una razón para que el múltiplo de prima se comprima. Hay que estar atentos a la cifra de ingresos frente a los 3.575 mil millones de dólares, y a si la dirección mantiene o eleva el «paquete» y el marco para 2027 que Higgins presentó en junio. Esa será la clave. Todo lo demás del 2 de julio no era más que una cuestión de calendario.

¿Deberías invertir en KLA Corporation?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «KLA Corporation» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de KLA Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza KLA Corporation en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!