Puntos clave sobre las acciones de Johnson & Johnson

- Johnson & Johnson comunicó unos ingresos mundiales en el primer trimestre de 2026 de 24.100 millones de dólares, lo que supone un aumento interanual del 10 % que superó las previsiones del consenso y motivó un aumento de las previsiones hasta un punto medio de 100.200 millones de dólares para todo el año.

- El resultado operativo alcanzó los 6.600 millones de dólares en el primer trimestre, respaldado por un margen operativo del 27 % frente a un margen bruto del 66 %.

- La empresa elevó sus previsiones de beneficio por acción diluido ajustado a un valor medio de 11,40 dólares, lo que representa un crecimiento aproximado del 6 % en el valor medio.

Los datos de lanzamientos incluidos en los resultados del primer trimestre de las acciones de JNJ avanzan más rápido de lo que reflejan los modelos de Wall Street.Explora las finanzas de JNJ y el lanzamiento de nuevos productos en TIKR de forma gratuita →

Las acciones de Johnson & Johnson registran un crecimiento de los ingresos del 10 % gracias a que los nuevos lanzamientos cubren el vacío de STELARA en el primer trimestre de 2026

Johnson & Johnson (JNJ) comunicó unos ingresos mundiales de 24 100 millones de dólares en el primer trimestre de 2026 tras su presentación de resultados del 14 de abril, superando las previsiones del consenso a pesar de absorber un impacto negativo de 920 puntos básicos por los biosimilares de STELARA, el antiguo éxito de ventas de la empresa en el ámbito de la inmunología que ahora se enfrenta a la competencia de los genéricos.

La empresa es un gigante diversificado del sector sanitario que opera en dos segmentos: Medicina Innovadora (productos farmacéuticos) y Tecnología Médica (dispositivos médicos y sistemas quirúrgicos).

Excluyendo STELARA, Medicina Innovadora creció a un ritmo de dos dígitos en el trimestre, lo que pone de relieve la rapidez con la que los nuevos lanzamientos están absorbiendo los ingresos perdidos.

El director ejecutivo, Joaquín Duato, resumió el resultado directamente en la conferencia sobre los resultados del primer trimestre: «Dijimos que 2026 sería un año de crecimiento acelerado y de impacto para Johnson & Johnson, y con nuestro sólido rendimiento en el primer trimestre, incluyendo el hecho de haber superado las previsiones y haber revisado al alza las previsiones, se puede ver que estamos cumpliendo esa promesa».

DARZALEX, el tratamiento de referencia de la empresa para el mieloma múltiple, generó 4000 millones de dólares en ventas con un crecimiento operativo del 18 %.

TREMFYA, el fármaco biológico inmunológico de IL-23 de la empresa, registró un crecimiento del 64 % en el trimestre, impulsado por el continuo aumento de la cuota de mercado en el ámbito de la psoriasis y el lanzamiento acelerado para la enfermedad inflamatoria intestinal.

El nuevo producto más destacado es ICOTYDE, un péptido oral de IL-23 aprobado en marzo de 2026 para la psoriasis en placas que la dirección describió como potencialmente uno de los productos más importantes de la historia de la empresa, con un número inicial de prescriptores que ya superaba los 1 500 en las primeras semanas tras su lanzamiento.

INLEXZO, un dispositivo de liberación de fármaco intravesical para el cáncer de vejiga no muscularmente invasivo de alto riesgo, recibió su código de reembolso definitivo en abril, lo que provocó un aumento del 90 % en las nuevas inserciones de pacientes en las semanas siguientes, según los comentarios de la dirección en la conferencia.

La empresa elevó sus previsiones de ventas operativas para todo el año 2026 hasta un punto medio de 100 200 millones de dólares, con el objetivo de superar por primera vez el umbral de los 100 000 millones de dólares de ingresos anuales.

Las primeras señales de aceptación de ICOTYDE y el crecimiento del 64 % de TREMFYA son los catalizadores que Wall Street sigue evaluando.Consulte gratis los datos completos a nivel de producto de JNJ y las estimaciones de los analistas sobre TIKR →

El crecimiento de los ingresos de JNJ se está acelerando, pero la inversión en lanzamientos está reduciendo los márgenes a corto plazo

Los ingresos de Johnson & Johnson crecieron hasta los 24 100 millones de dólares en el primer trimestre de 2026, la tasa trimestral más rápida observada en la cuenta de resultados de los últimos ocho trimestres.

El margen bruto se situó en el 66 %, igualando el mínimo del año anterior, cuando los efectos negativos del biosimilar de STELARA afectaron por primera vez a la composición de los ingresos.

El segmento de Medicina Innovadora presenta márgenes estructuralmente más altos que el de Tecnología Médica, por lo que el cambio continuo en la composición hacia ingresos de menor margen supone un lastre mecánico para el margen bruto que la cuenta de resultados refleja directamente.

El resultado operativo alcanzó los 6.600 millones de dólares en el trimestre, con un margen operativo del 27 %.

La diferencia entre el margen bruto del 66 % y el margen operativo del 27 % refleja el coste de un ciclo de lanzamiento de múltiples productos, con unos gastos de venta, generales y administrativos (SG&A) de 5.850 millones de dólares impulsados por la fuerte inversión a principios de año en ICOTYDE, INLEXZO y CAPLYTA.

La trayectoria a seguir es si los ingresos de TREMFYA e ICOTYDE comienzan a ampliar el margen bruto de nuevo hacia los niveles del 69 % al 70 % observados en trimestres con una mayor variedad de productos, a medida que se modera la inversión en el lanzamiento.

JNJ cotiza con un descuento en el margen bruto respecto a MRK y LLY, mientras que la recuperación de Pfizer reduce la brecha

El margen bruto de Johnson & Johnson, del 68 % en el último ejercicio, se sitúa por debajo tanto del de Merck (MRK), con un 77 %, como el de Eli Lilly (LLY), con un 83 %, mientras que el de Pfizer (PFE), con un 76 %, se ha recuperado notablemente desde el mínimo alcanzado durante la era de la COVID-19 para superar a JNJ en 8 puntos.

La trayectoria de Pfizer es el cambio más llamativo del grupo de empresas comparables, con un margen bruto de PFE que se desplomó del 80 % al 60 % entre 2021 y 2023 antes de recuperarse hasta el 76 %, un cambio de tendencia impulsado por la disminución de los ingresos por productos relacionados con la COVID y el retorno a la cartera farmacéutica tradicional de la empresa.

El margen bruto del 83 % de Lilly refleja los precios elevados de Mounjaro y Zepbound, activos de GLP-1 de alto margen sin ningún análogo directo en la cartera de JNJ, lo que convierte a LLY en el techo al que aspirar más que en el comparativo relevante.

El margen bruto del 77 % de Merck es el punto de referencia más relevante desde el punto de vista estructural, ya que MRK opera una cartera farmacéutica diversificada sin un segmento de dispositivos que reduzca la tasa combinada.

El negocio de tecnología médica de JNJ es el lastre estructural persistente que la separa de todas las empresas farmacéuticas especializadas de este gráfico, y la salida del biosimilar de STELARA eliminó al mismo tiempo uno de los productos de mayor margen de la cartera de medicamentos innovadores.

La tesis se basa en si ICOTYDE y TREMFYA, ambos activos de inmunología de alto margen, pueden volver a situar el margen bruto consolidado en el rango del 70 % que JNJ alcanzó brevemente en 2022, reduciendo la brecha con Merck sin que el segmento de tecnología médica limite permanentemente la recuperación.

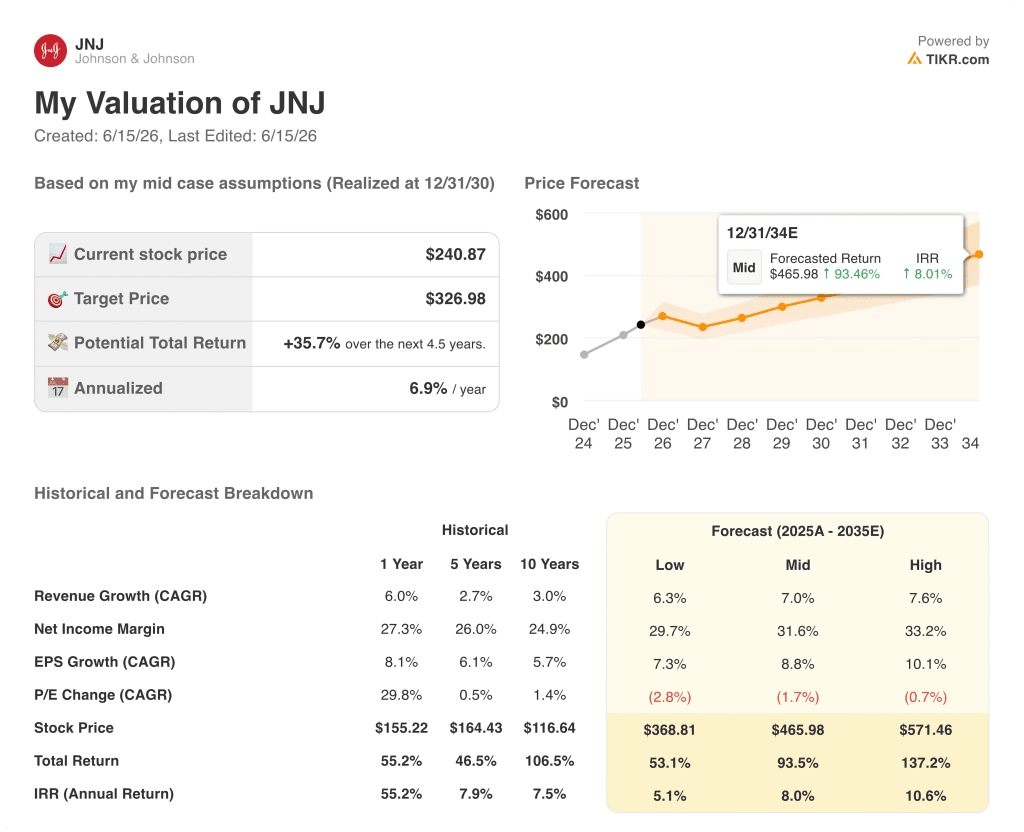

¿Está infravalorada la acción de Johnson & Johnson en 2026? El modelo de 327 dólares de TIKR afirma que la cartera de productos debe mantenerse

El modelo de TIKR valora Johnson & Johnson en aproximadamente 327 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 36 % desde el precio actual de 241 dólares, o aproximadamente un 7 % anual.

Ese objetivo solo es creíble si el margen bruto comienza a recuperarse a medida que aumentan los ingresos de ICOTYDE y TREMFYA y se modera la inversión de lanzamiento de principios de año, el mecanismo exacto que la cuenta de resultados está frenando actualmente.

Si los gastos generales y administrativos concentrados al principio del periodo se traducen en un crecimiento duradero de los ingresos sin un aumento permanente de los gastos operativos, el margen operativo del 27 % que se observa hoy en día es probablemente el mínimo, no el máximo.

El modelo TIKR se basa en supuestos que puedes analizar por ti mismo.Realiza tu propia valoración de las acciones de JNJ en TIKR de forma gratuita →

¿Debería invertir en Johnson & Johnson?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca las acciones de Johnson & Johnson y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar Johnson & Johnson junto con cualquier otra acción que te interese. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de JNJ en TIKR →

¿Paga Johnson & Johnson dividendos?

Johnson & Johnson aumentó su dividendo trimestral un 3 % hasta 1,34 dólares por acción en abril de 2026, lo que supone el 64.º año consecutivo de crecimiento de los dividendos, a una tasa anualizada de 5,36 dólares por acción.