Datos clave de las acciones de Airbnb

- Precio actual: 132,28 $ (cierre del 12 de junio de 2026)

- Precio objetivo (medio): ~303 $

- Objetivo del mercado: ~156 $

- Rentabilidad total potencial: ~129 %

- TIR anualizada: ~20 % / año

- Reacción ante los resultados: +0,73 % (7 de mayo de 2026)

- Caída máxima (1 año): 21,54 % (20 de noviembre de 2025)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Airbnb (ABNB) sigue haciendo lo que suele mover a una acción, y la acción sigue sin moverse. Los ingresos crecieron un 18 % el último trimestre, la dirección revisó al alza sus previsiones y, en mayo, la empresa lanzó su mayor lanzamiento de producto hasta la fecha. Las acciones cerraron el 12 de junio a 132,28 dólares, un 11 % por debajo del nivel de hace cinco años y estancadas en la franja media entre el mínimo de 52 semanas de 110,81 dólares y el máximo de 147,25 dólares.

Ahí radica la tensión. La acción de Airbnb en 2026 no es la historia de un negocio en quiebra. Es un mercado que ha visto crecer a la empresa durante tres años y ha pagado más o menos el mismo precio todo este tiempo. Los alcistas ven una plataforma que entra en nuevos sectores desde una posición de efectivo neto y califican el gráfico plano de «resorte comprimido». Los bajistas ven una desaceleración del crecimiento básico y lo califican de «valor razonable». La pregunta que ninguna de las partes puede responder: ¿qué fuerza la revalorización?

Los catalizadores ya están sobre la mesa. Simplemente aún no se han reflejado en las cifras.

El trimestre que debería haber tenido más importancia

El 7 de mayo, Airbnb informó de que los ingresos del primer trimestre aumentaron un 18 %, hasta los 2.700 millones de dólares, superando el límite superior de las previsiones. El valor bruto de las reservas, el valor total en dólares registrado en la plataforma, subió un 19 %, hasta los 29.000 millones de dólares. El flujo de caja libre alcanzó los 1.700 millones de dólares en el trimestre y los 4.500 millones de dólares en los últimos doce meses, con un margen del 36 %. Al día siguiente, las acciones subieron solo un 0,73 %.

La indiferencia se debe a las previsiones. La dirección elevó las previsiones para todo el año, pero planteó que el crecimiento solo se aceleraría hasta situarse en «una cifra de entre el 10 % y el 15 %», y mantuvo el margen de EBITDA ajustado en «al menos el 35 %», ya que tiene previsto seguir reinvirtiendo. La directora financiera, Ellie Mertz, fue tajante: «Estamos buscando activamente reinvertir para impulsar el crecimiento», citando el marketing, la expansión internacional y la IA. Airbnb está optando por una estrategia a largo plazo en lugar de un claro superación de los márgenes, y el mercado aún no ha decidido si recompensarlo.

El motor parece más sólido de lo que sugiere el precio. Las pernoctaciones reservadas a través de la aplicación crecieron un 22 % y ahora representan el 63 % del total de pernoctaciones, frente al 58 % de hace un año. Los nuevos usuarios aumentaron un 10 %, el crecimiento más rápido desde 2022. La opción «Reserva ahora, paga después», que permite a los huéspedes reservar ahora y pagar más cerca de la fecha de la estancia, generó alrededor del 20 % del GBV global.

Consulta las estimaciones históricas y futuras de las acciones de Airbnb (¡es gratis!) >>>

The Real Catalyst, publicado el 20 de mayo

Dos semanas después de la publicación de resultados, Brian Chesky anunció 220 nuevas funciones en la versión de verano de 2026, la actualización más ambiciosa en la historia de la empresa. Airbnb añadió hoteles boutique en 20 ciudades y servicios reservables para todo el viaje: traslados desde el aeropuerto, consigna de equipaje, entrega de comestibles y alquiler de coches. La acción apenas lo registró.

Esa reacción moderada es precisamente por lo que este lanzamiento es importante. En la conferencia, Chesky recurrió a una comparación: «Considero que Amazon es una fuente de inspiración bastante buena para nosotros», dijo a los inversores el cofundador y director ejecutivo de Airbnb, Brian Chesky, al describir un camino desde un producto hacia categorías adyacentes que cada vez resultan más baratas de añadir, porque «una vez que resuelves un servicio, el siguiente solo difiere en un 20 %». Si eso se cumple, Airbnb está convirtiendo una aplicación de reservas en un ecosistema de viajes, y el mercado está pagando por la aplicación.

Los hoteles son la prueba más clara a corto plazo. Mertz señaló que aún representan una cuota de pernoctaciones de un solo dígito, pero que crecen a más del doble de la tasa general, y destacó por qué le importa a Airbnb: «más del 55 % de las personas que reservan un hotel en la plataforma vuelven para reservar una vivienda». Los hoteles son una máquina de captación de clientes para el negocio principal de las viviendas.

Lo que preocupa al mercado

El escenario pesimista es real. Las reservas de noches y plazas crecieron un 9 % en el primer trimestre, desacelerándose con respecto a años anteriores, y la dirección prevé un segundo trimestre ligeramente inferior debido a un impacto negativo estimado de 100 puntos básicos por el conflicto en Oriente Medio. El director y cofundador Joseph Gebbia también vendió alrededor de 35,9 millones de dólares en acciones el 1 de junio en virtud de un plan preacordado, el tipo de venta de información privilegiada que los escépticos citan incluso cuando está programada con antelación.

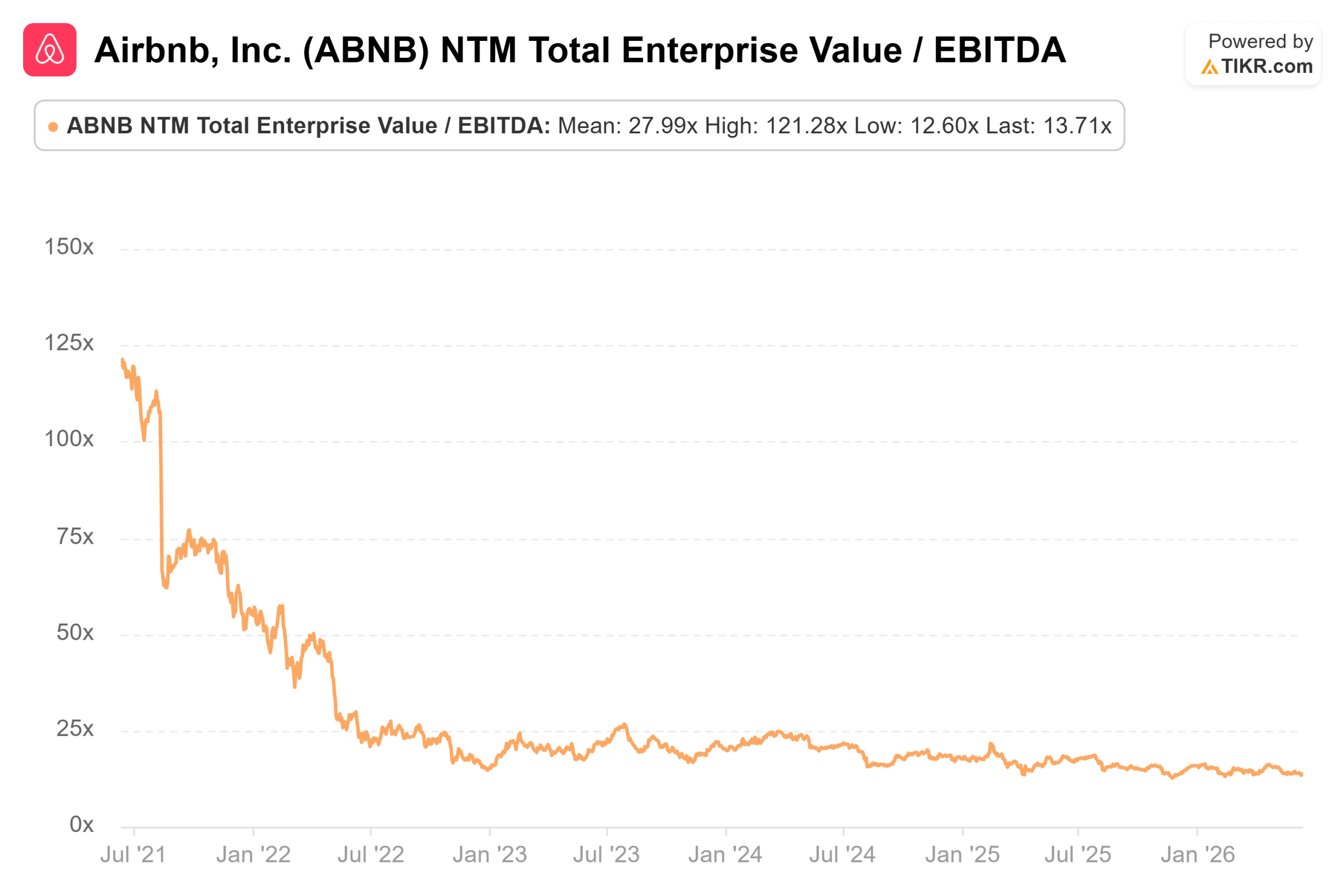

En cuanto a los múltiplos de valoración, Airbnb no parece barata. Su EV/EBITDA NTM de 13,71x, basado en las estimaciones para los próximos doce meses, se sitúa por encima de Booking Holdings (11,74x) y Trip.com (7,71x), aunque por debajo de operadores con gran volumen de activos como Marriott, con 20,48x, y Hilton, con 22,15x. La lectura honesta: Airbnb se cotiza como una plataforma de bajo uso de capital de la que se espera que crezca más rápido que las cadenas hoteleras y convierta más ingresos en efectivo que las agencias online, respaldada por su margen de flujo de caja libre del 36 % y su efectivo neto. Que esa prima se mantenga depende de una cosa: ¿podrán los nuevos segmentos verticales volver a acelerar el crecimiento? El mercado está a la espera, con 19 recomendaciones de «Comprar», 4 de «Superar al mercado», 18 de «Mantener», ninguna de «Por debajo del mercado» y 2 de «Vender», y un precio objetivo medio de ~156 $, aproximadamente un 18 % por encima del precio actual.

Vea cómo se comporta Airbnb frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio objetivo (medio): ~303 $

- Rentabilidad total potencial: ~129 %

- TIR anualizada: ~20 % / año

- Factores que impulsan los ingresos: crecimiento de las pernoctaciones básicas de un dígito medio-alto a medida que se consolidan los mercados en expansión (Brasil, Japón, India), además del aumento de la monetización procedente de nuevos servicios, la simplificación de las comisiones y el aumento de la tasa de comisión gracias a los seguros

- Motor de los márgenes: apalancamiento operativo impulsado por la IA, con aproximadamente el 60 % del código escrito ahora por IA y un coste por reserva que se ha reducido en torno a un 10 % interanual

- Riesgo principal: el crecimiento de las pernoctaciones básicas sigue desacelerándose y los nuevos segmentos verticales crecen demasiado lentamente para compensarlo

- Perspectiva alcista: la estrategia de ecosistema funciona, la tasa de comisión sube y las acciones se revalorizan hasta unos 303 $.

- Perspectiva negativa: el crecimiento se estabiliza en un nivel constante de entre el 15 % y el 20 %, y la acción se mantiene dentro de un rango, exactamente como lo ha hecho durante los últimos tres años.

Conclusión

Hay que estar atentos a la tasa de comisión, y especialmente el 6 de agosto, cuando Airbnb publique sus resultados del segundo trimestre. La dirección ya ha comunicado dos veces a los inversores que es la monetización, y no solo las pernoctaciones, lo que impulsa la revisión al alza de las previsiones para la segunda mitad del año. Si la tasa de comisión implícita del segundo trimestre sube ligeramente y la dirección cuantifica el impulso inicial de los hoteles y los servicios, la tesis del ecosistema deja de ser una simple diapositiva y se convierte en una cifra, que es lo que necesita una acción estancada para romper al alza. Si la tasa de comisión se mantiene plana y las pernoctaciones básicas caen por debajo de un dígito alto, los bajistas obtienen su prueba de que Airbnb es una plataforma madura, con un precio justo. La línea de la tasa de comisión en la carta a los accionistas del segundo trimestre es el indicador más claro de si los próximos cinco años se parecerán a los últimos cinco.

¿Deberías invertir en Airbnb?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Airbnb y verás años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Airbnb junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Airbnb en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!