Puntos clave sobre las acciones de Tesla

- Tesla (TSLA) registró unos ingresos de 22 390 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 16 %.

- Los márgenes brutos aumentaron hasta el 21 % en el primer trimestre de 2026, recuperándose desde un mínimo del 16 % a mediados de 2025.

- Los ingresos de explotación repuntaron un 91 % interanual hasta alcanzar los 940 millones de dólares en el último trimestre.

- El modelo de TIKR valora las acciones de Tesla en aproximadamente 1.624 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 300 %.

La recuperación del margen bruto en el primer trimestre es real, pero la estructura de costes operativos de TSLA está absorbiendo cada dólar de ella.Consulte la cuenta de resultados completa de Tesla en TIKR para ver exactamente dónde está el apalancamiento —y dónde no lo hay—. Acceda a los datos en TIKR de forma gratuita →

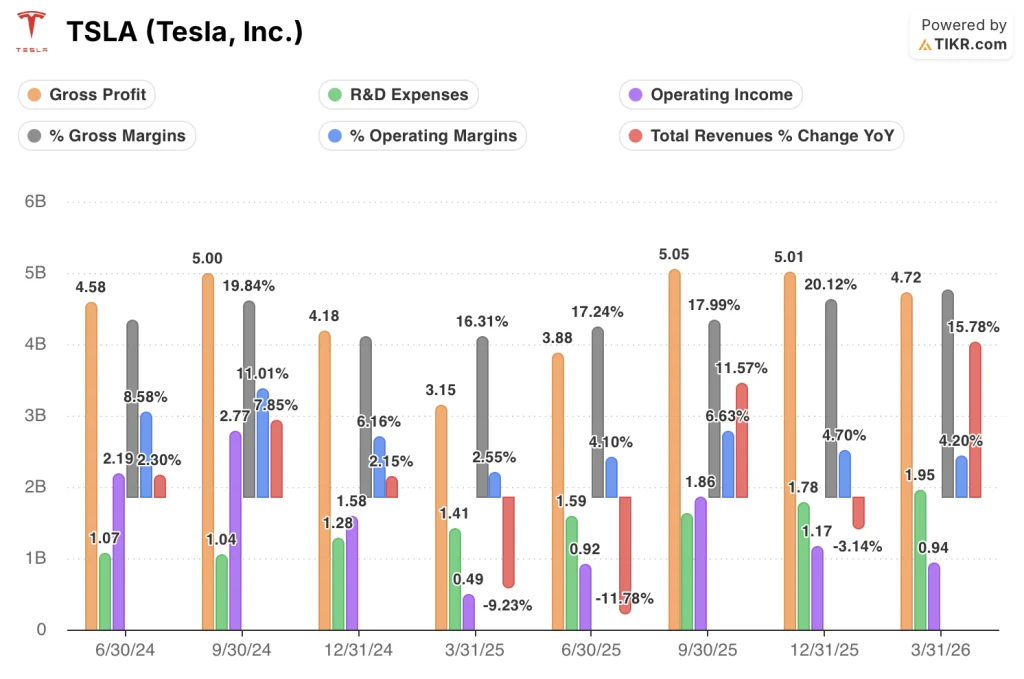

El margen bruto de las acciones de Tesla vuelve a subir al 21 %, mientras que I+D y los gastos generales y administrativos vuelven a marcar el mínimo

Tesla, Inc. (TSLA) registró unos ingresos en el primer trimestre de 2026 de 22 390 millones de dólares, lo que supone un aumento interanual del 16 % que revirtió cinco trimestres consecutivos de crecimiento de los ingresos en descenso o estancado.

La recuperación de los ingresos fue generalizada: el director financiero, Vaibhav Taneja, destacó la región EMEA, donde Francia y Alemania registraron cada una un crecimiento intertrimestral de las entregas superior al 150 %.

La empresa cerró el primer trimestre con su mayor cartera de pedidos en más de dos años, una señal de que la demanda subyacente se ha recuperado independientemente del apoyo macroeconómico.

El crecimiento de los suscriptores de pago de FSD alcanzó casi 1,3 millones de clientes en todo el mundo, y Taneja señaló que la pérdida de suscriptores está disminuyendo a medida que mejora la calidad del producto.

La producción del Cybercab comenzó en la Gigafábrica de Texas durante el primer trimestre, y se espera que la producción en serie del Tesla Semi siga en los próximos meses.

Elon Musk afirmó que el inicio de la producción del Optimus está previsto para el periodo comprendido entre finales de julio y agosto, y que se está construyendo una segunda fábrica de Optimus en Giga Texas.

Musk también confirmó unos gastos de capital previstos para 2026 de más de 25 000 millones de dólares, aproximadamente el triple de los niveles de 2025, con inversiones que abarcan infraestructura de IA, nuevas fábricas y una planta de fabricación de semiconductores para investigación.

En cuanto a Robotaxi, Tesla amplió las operaciones sin supervisión a Dallas y Houston, y Musk se ha fijado como objetivo llegar a una docena de estados aproximadamente para finales de año, aunque señaló que los ingresos de Robotaxi no serán significativos hasta 2027.

Los datos del margen bruto del primer trimestre son la señal más clara que Tesla ha dado en dos años: consulte la cuenta de resultados completa en TIKR para ver cómo se está consolidando el apalancamiento operativo detrás de ella.Acceda gratis a la cuenta de resultados en TIKR →

El margen bruto del 21 % de Tesla indica una recuperación del poder de fijación de precios, pero el gasto en I+D mantiene los márgenes operativos cerca del 4 %

El margen bruto de Tesla alcanzó el 21 % en el primer trimestre de 2026, el nivel más alto desde el tercer trimestre de 2024 y una recuperación significativa desde el mínimo del 16 % registrado a mediados de 2025.

El beneficio bruto creció un 50 % interanual hasta alcanzar los 4720 millones de dólares, lo que supone un crecimiento aproximadamente tres veces superior al de los ingresos, que aumentaron un 16 %.

Por su parte, el gasto en I+D alcanzó los 1.950 millones de dólares, un máximo histórico en la serie de datos, ya que Tesla aceleró la inversión en el desarrollo del chip AI5, Optimus, Cybercab y la arquitectura de software FSD.

Los ingresos de explotación repuntaron un 91 % interanual hasta alcanzar los 940 millones de dólares, lo que confirma que la mejora interanual es real.

Los márgenes operativos se situaron en el 4 %, aún cerca de mínimos de varios años, ya que la expansión de I+D absorbió la recuperación del beneficio bruto antes de que pudiera traducirse en apalancamiento operativo.

Tesla supera a Ford y GM en margen bruto con un 21 %, pero la diferencia se ha reducido a lo largo de ocho trimestres

El margen bruto de Tesla alcanzó el 21 % en el primer trimestre de 2026, el más alto del grupo de tres empresas comparables y una recuperación desde el mínimo del 17 % registrado en el segundo trimestre de 2025.

Ford (F) registró un margen bruto del 12 % en el primer trimestre de 2026, su mejor resultado desde el tercer trimestre de 2024, recuperándose de un mínimo del 6 % en el segundo trimestre de 2025.

General Motors (GM) se mantuvo en el 11 % en el primer trimestre de 2026, prácticamente sin cambios en el conjunto de datos de los ocho trimestres, sin una expansión o contracción significativa en ninguna dirección.

La ventaja de Tesla sobre Ford en el margen bruto se amplió de unos 11 puntos en el mínimo del segundo trimestre de 2025 a unos 9 puntos en el primer trimestre de 2026, ya que la recuperación de Ford superó a la de Tesla en términos relativos durante el periodo de repunte.

El panorama estructural es que Tesla mantiene una prima de margen bruto de aproximadamente 10 puntos sobre sus competidores tradicionales, pero la cifra del 12 % de Ford en el primer trimestre de 2026 representa su margen bruto trimestral más sólido desde que comienza el conjunto de datos, lo que reduce la brecha en el margen.

¿Está infravalorada la acción de Tesla en 2026? El modelo de TIKR, de 1624 dólares, apunta a una revalorización del 300 %

El modelo de TIKR valora a Tesla en aproximadamente 1.624 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 300 % respecto al precio actual de 406 dólares, o aproximadamente un 36 % anual.

Para que ese objetivo se mantenga, la recuperación del margen bruto demostrada en el primer trimestre debe consolidarse, mientras que los costes de I+D y operativos deben crecer más lentamente que el beneficio bruto.

El repunte interanual del 91 % en los ingresos operativos marca la tendencia, pero la trayectoria de los costes a lo largo del ciclo de inversión de capital de 25 000 millones de dólares de Tesla determinará si se produce el apalancamiento operativo.

El modelo de valoración de TIKR detalla exactamente qué hipótesis de ingresos, márgenes y beneficios se han incorporado a ese objetivo de 1.624 dólares.Explora el modelo completo en TIKR de forma gratuita →

¿Deberías invertir en Tesla, Inc.?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca las acciones de Tesla, Inc. y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar Tesla, Inc. junto con cualquier otra acción que te interese. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de TSLA en TIKR →

¿Qué dijo Tesla sobre los ingresos de Robotaxi en el primer trimestre de 2026?

Elon Musk declaró en la conferencia sobre resultados del primer trimestre de 2026 que los ingresos de Robotaxi no serán significativos en 2026, y que se espera una contribución significativa en 2027 a medida que las operaciones sin supervisión se expandan por los distintos estados.