Estadísticas clave de las acciones de CAVA

- Rango de 52 semanas: $43 a $99

- Precio actual: $75

- Objetivo medio de Street: $92

- Objetivo máximo de la calle: $110

- Consenso de analistas: 13 de compra / 3 de superación / 10 de mantenimiento / 1 de venta

- Modelo Objetivo TIKR (Dic. 2030): 213 $.

Las acciones de CAVA suben gracias a unas ventas en la misma tienda del 10%, ya que el tráfico impulsa cada dólar de las mismas

CAVA Group(CAVA) entregó resultados del primer trimestre fiscal 2026 el 19 de mayo que reajustaron las expectativas para una cadena de restaurantes que opera en uno de los entornos de consumo más presionados en años.

Los ingresos alcanzaron los 438,27 millones de dólares, lo que supone un incremento interanual del 32,1% y una mejora decisiva frente a la estimación de consenso de 411 millones de dólares.

Las ventas en el mismo restaurante crecieron un 9,7%, pero la composición de esa cifra es la señal: el 6,8% provino del tráfico de clientes, no del precio.

En un sector en el que la mayoría de las cadenas registran un tráfico de plano a negativo y se apoyan en las subidas de precios de los menús para lograr un crecimiento de los ingresos, las acciones de CAVA se movieron porque los ingresos se obtuvieron de otra forma.

La empresa cerró el trimestre con 459 restaurantes en 29 estados y Washington D.C., tras abrir 20 nuevos establecimientos netos, con una productividad de los nuevos restaurantes superior al 100% de la media del sistema.

El EBITDA ajustado alcanzó los 61,7 millones de dólares, lo que supone un aumento interanual del 37,6%, y el flujo de caja operativo se situó en 64,1 millones de dólares, frente a los 38,6 millones del mismo trimestre del año anterior.

El consejero delegado, Brett Schulman, respondió directamente a la pregunta de los inversores en la llamada de resultados del primer trimestre de 2026: "Guiados por el mismo enfoque constante que ha dado forma a nuestro negocio durante los últimos 15 años, seguiremos construyendo a largo plazo a medida que ganamos cuota de mercado con un importante espacio en blanco por delante, al tiempo que profundizamos en nuestras relaciones con los huéspedes a través de una propuesta de valor que resuena claramente."

CAVA elevó sus previsiones para todo el año 2026 a un crecimiento de las ventas en el mismo restaurante del 4,5% al 6,5%, frente al rango anterior del 3% al 5%, y elevó sus perspectivas de EBITDA ajustado a 181 millones de dólares a 191 millones de dólares, frente a la orientación anterior de 176 millones de dólares a 184 millones de dólares.

La directora financiera, Tricia Tolivar, también confirmó en la llamada que las tendencias de ventas del segundo trimestre en los mismos restaurantes están "en línea con el primer trimestre y por encima de nuestras previsiones revisadas para todo el año".

A principios del segundo trimestre, la cadena lanzó su primera oferta nacional de marisco, el salmón glaseado con granada, que la dirección espera que se prolongue al menos hasta el cuarto trimestre.

El mix de ingresos digitales aumentó hasta el 39,9%, lo que supone un incremento interanual de 1,9 puntos porcentuales, y la empresa mantuvo su balance con una deuda cero y unos 403 millones de dólares en efectivo e inversiones.

El puesto de director de operaciones, ocupado por Douglas Thompson en los últimos meses, se centra ahora en tres prioridades: el desarrollo de las personas, la excelencia en la apertura de nuevos restaurantes y la entrega de hospitalidad en todos los turnos, reforzando la coherencia operativa que sustenta la economía de la unidad.

Los analistas elevan los objetivos tras los resultados de CAVA, pero la media sigue por debajo de donde apunta el modelo

La respuesta de la calle a la impresión del 1T fue un aumento de objetivos generalizado, con Stifel moviéndose a 105 dólares, BofA subiendo a 108 dólares, Bernstein a 95 dólares, Jefferies a 95 dólares y Piper Sandler a 92 dólares, junto con una mejora de Argus a Comprar.

El precio objetivo medio se sitúa ahora en torno a los 92 dólares, frente a un precio actual de 75 dólares, lo que supone un 23% de revalorización con respecto a la cotización actual.

El argumento alcista se basa en la aceleración de los ingresos: la empresa registró un crecimiento interanual del 32% en el primer trimestre, y las estimaciones de consenso prevén un crecimiento de alrededor del 29% para el trimestre que finaliza en junio de 2026, antes de moderarse a alrededor del 23% en la segunda mitad del año.

El crecimiento del EBITDA es la confirmación operativa de esa trayectoria, con una mejora interanual del 37,6% en el 1T y unas estimaciones de futuro que proyectan un crecimiento en torno al 26% para el trimestre de junio.

La calidad del tráfico es la variable a la que los alcistas siguen volviendo: un 6,8% de aumento del tráfico, en un entorno macro en el que el Consejero Delegado describió a los consumidores como "exigentes", sugiere que CAVA está ganando comensales que la eligen frente a otras alternativas, y no que vuelven por un descuento.

Los osos y los defensores del universo de cobertura se centran en la valoración, ya que el valor tiene un múltiplo superior que requiere una ejecución sostenida durante varios años para justificarlo a los niveles actuales.

El argumento estructural es más difícil de descartar: Tolivar confirmó que la productividad de los nuevos restaurantes es superior al 100%, los AUV del sistema han alcanzado los 3 millones de dólares y los restaurantes del cuartil superior de AUV ya generan márgenes superiores al 30%.

El camino hacia los 1.000 restaurantes en 2032, desde los 459 actuales, representa una duplicación del número de unidades con una economía demostrada ya en marcha, y eso es lo que mantiene la convicción del lado comprador por encima del objetivo medio de los analistas.

Con 13 operaciones de compra, 3 de superación, 10 de mantenimiento y 1 de venta, las acciones de CAVA parecen infravaloradas en relación con la trayectoria de los ingresos hacia la que apuntan los datos operativos.

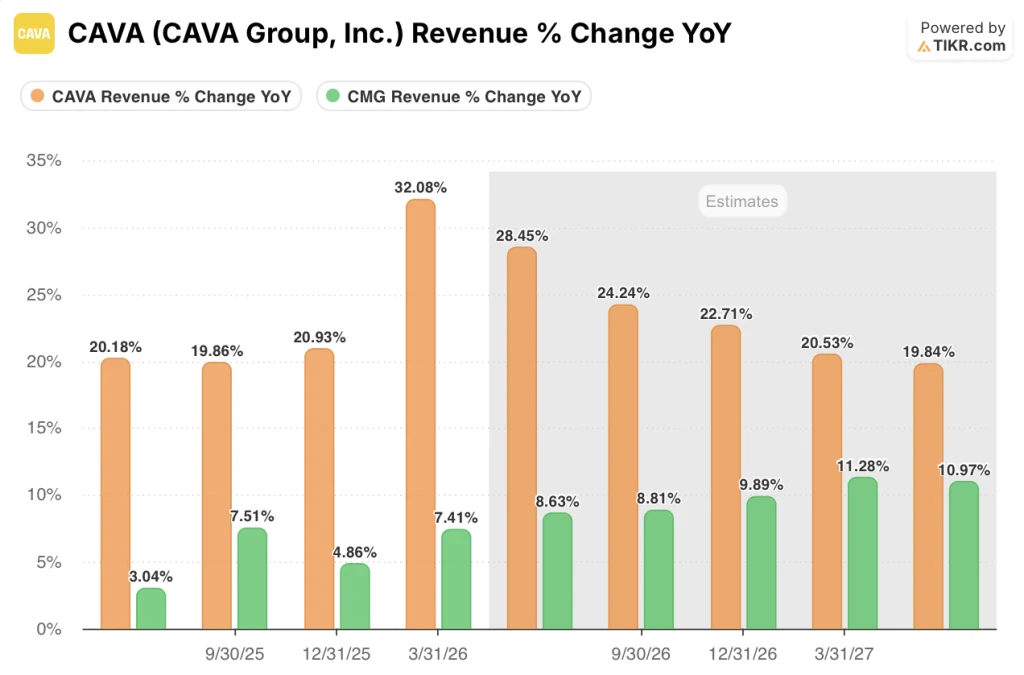

El crecimiento de los ingresos de CAVA es 3 veces superior al de Chipotle y la diferencia persistirá hasta 2027.

El 32,08% de crecimiento de los ingresos de CAVA en el trimestre finalizado en marzo de 2026 se enfrentó al 7,41% de Chipotle en el mismo período, una brecha de casi 25 puntos porcentuales entre dos cadenas de comida rápida que los inversores comparan habitualmente.

La diferencia no es una anomalía de un trimestre: CAVA registró un crecimiento del 19,86% y del 20,93% en los dos trimestres anteriores, mientras que Chipotle obtuvo un 3,04% y un 4,86% respectivamente, lo que significa que CAVA ha aumentado sus ingresos a un ritmo aproximadamente cuatro veces superior al de Chipotle en los tres últimos periodos.

Las estimaciones de consenso muestran que la diferencia se reduce, pero no se cierra: Se prevé que CAVA registre un crecimiento de alrededor del 28% en el trimestre de junio de 2026, frente al 9% estimado para Chipotle, e incluso cuando CAVA se modere hacia alrededor del 20% a mediados de 2027, todavía se espera que aumente los ingresos aproximadamente el doble de la tasa estimada de Chipotle de alrededor del 11%.

Para una acción que cotiza a un múltiplo premium, la comparación con sus homólogas refuerza más que complica el argumento alcista: Las acciones de CAVA no son caras en relación con Chipotle porque el mercado las haya valorado mal, sino porque el motor de ingresos que las impulsa funciona a una velocidad fundamentalmente diferente.

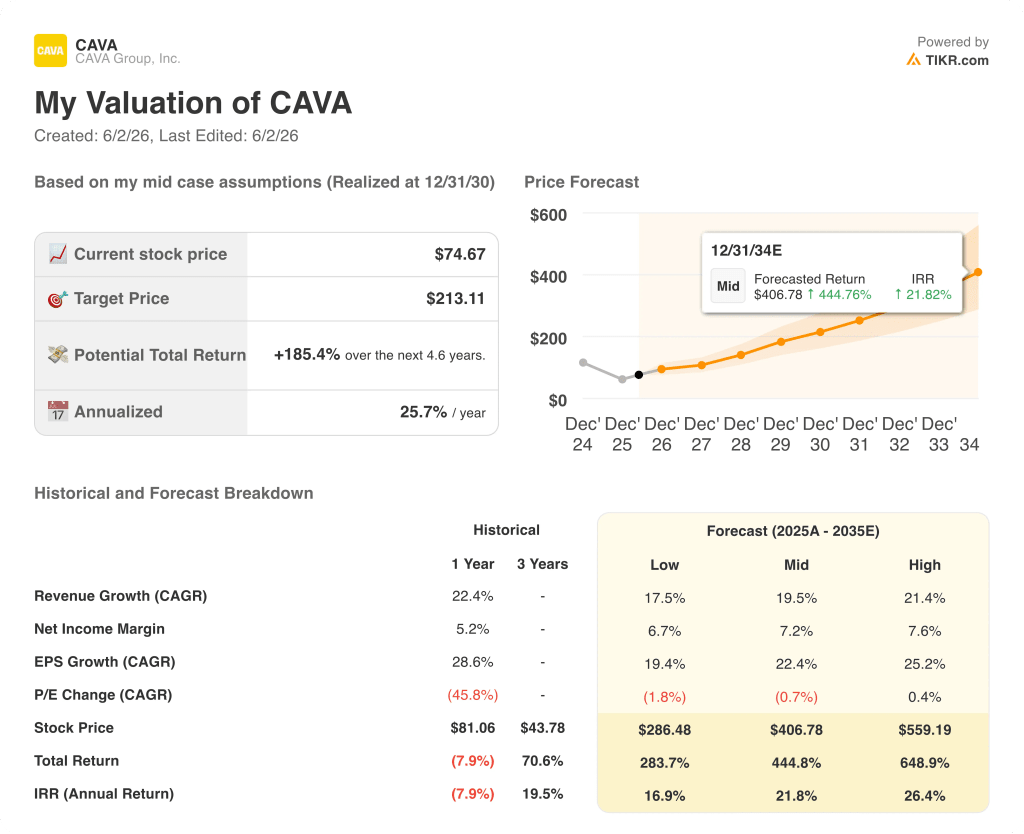

Objetivo de 213 dólares de TIKR para las acciones de CAVA: Lo que el modelo necesita para mantenerse

El caso base de TIKR valora CAVA Group en aproximadamente 213 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 185% desde el precio actual de 75 dólares, o aproximadamente un 26% anualizado en aproximadamente 4 años y medio.

El caso bajo, anclado en una CAGR de los ingresos de aproximadamente el 17% y unos márgenes de ingresos netos de alrededor del 7%, produce un precio de las acciones cercano a los 286 $ en 2034, proporcionando una rentabilidad anualizada de aproximadamente el 17%.

El caso base supone una CAGR de ingresos de alrededor del 20% y unos márgenes de ingresos netos cercanos al 7%, llegando a unos 407 $ a finales de 2034, con una rentabilidad anualizada de aproximadamente el 22%.

Si la economía de las unidades se mantiene en la parte superior de la gama y el crecimiento de los AUV sigue aumentando, el caso elevado supone un crecimiento de los ingresos de aproximadamente el 21% anual con márgenes de ingresos netos cercanos al 8%, lo que apunta a un precio de las acciones cercano a los 559 $ y una rentabilidad anualizada de alrededor del 26%.

Los tres escenarios se apoyan en los mismos cimientos: la pista de crecimiento de unidades es real, la empresa se ha fijado públicamente como objetivo al menos 1.000 restaurantes para 2032, se están abriendo nuevos mercados con una productividad por encima de las medias del sistema y el rendimiento de la cohorte del primer trimestre está en línea o por delante de la clase 2025.

El riesgo que vigila el modelo es operativo: si CAVA puede mantener los márgenes a nivel de restaurante en el rango del 23% al 24% mientras absorbe el viento en contra del lanzamiento del salmón, el aumento de los costes energéticos y la inversión salarial continuada en el programa de liderazgo AGM.

Están infravaloradas las acciones de CAVA en 2026?

A un precio actual de 75 dólares frente a un objetivo medio de la calle de aproximadamente 92 dólares, y el caso base de TIKR apuntando hacia aproximadamente 213 dólares en diciembre de 2030, las acciones de CAVA parecen infravaloradas para los inversores con un horizonte temporal de varios años.

La cifra de crecimiento del tráfico del 6,8% en el primer trimestre, en un momento en el que la mayoría de las empresas de restauración rápida registran un tráfico de plano a negativo, es el dato más claro de que la propuesta de valor de la marca está funcionando a gran escala.

¿Qué opinan los analistas de las acciones de CAVA?

El consenso actual es de 13 "Comprar", 3 "Superar", 10 "Mantener" y 1 "Vender", con un precio objetivo medio de unos 92 dólares, frente a un precio actual de 75 dólares. Tras el primer trimestre, Stifel elevó su objetivo a 105 dólares, BofA a 108 dólares y Bernstein a 95 dólares.

La variable clave para que los objetivos suban es si las ventas en las mismas tiendas del segundo trimestre confirman la aceleración del primero, que la dirección ha indicado que está actualmente por encima de las previsiones para todo el año.

¿Debería invertir en CAVA Group, Inc?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de CAVA Group, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir CAVA Group, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CAVA en TIKR →.