Estadísticas clave de las acciones de Marvell Technologies

- Rango de 52 semanas: de 61 $ a 225 $.

- Precio actual: 219

- Objetivo medio de Street: $223

- Objetivo máximo de la calle: 300 $.

- Consenso de analistas: 31 Compras, 8 Superiores, 5 Mantenidos, 1 Inferior, 1 Venta

- Objetivo del modelo TIKR (enero de 2031): $490

La acción de Marvell Technology elevó su previsión de ingresos para el año fiscal 28 en 1.500 millones de dólares en un solo trimestre

Marvell Technology(MRVL) registró unos ingresos récord en el primer trimestre del ejercicio fiscal 202027 de 2.420 millones de dólares tras su convocatoria de resultados del 27 de mayo, superando las estimaciones de los analistas de 2.400 millones de dólares y creciendo un 28% interanual.

El Consejero Delegado, Matt Murphy, estimó los ingresos del segundo trimestre en aproximadamente 2.700 millones de dólares, más o menos un 5%, por encima del consenso de analistas de entonces, que era de 2.600 millones de dólares.

La empresa espera ahora que los ingresos en el ejercicio de 2020 crezcan aproximadamente un 40% interanual, hasta cerca de 11.500 millones de dólares, frente a la previsión anterior de un crecimiento en torno al 30%.

Las previsiones para el ejercicio 2028 se sitúan en torno a los 16.500 millones de dólares, lo que supone un aumento de 1.500 millones con respecto a las previsiones del trimestre anterior.

Los ingresos por centros de datos alcanzaron los 1.830 millones de dólares en el primer trimestre, lo que representa el 76% de los ingresos totales de la empresa y un crecimiento interanual del 27%.

Murphy citó incluso "las excepcionales reservas relacionadas con la inteligencia artificial" como principal motor, con el silicio personalizado, la interconexión óptica y la conmutación Ethernet contribuyendo a la mejora.

Las acciones de Marvell Technology se han convertido en un indicador del ciclo de gasto de capital de los hiperescaladores, ya que la empresa mantiene contratos activos de silicio personalizado con los cinco principales hiperescaladores estadounidenses.

Se espera que el negocio de interconexión, que incluye productos ópticos de alta velocidad para redes de centros de datos de IA, crezca más del 70% en el ejercicio 2027, frente a una previsión anterior del 50%.

Murphy declaró en la llamada de resultados del 1T 2027: "Tenemos compromisos personalizados en todos los hiperescaladores de EE.UU.".

Marvell completó las adquisiciones de Celestial AI y XConn durante el 1T, ampliando su plataforma de fotónica de silicio y sus capacidades de red escalable.

La compañía también anunció una asociación ampliada con NVIDIA anclada en tres pilares: colaboración en fotónica de silicio, integración de NVLink Fusion para interoperabilidad de chips personalizados e infraestructura AI-RAN que combina cargas de trabajo 5G con computación GPU NVIDIA.

Se prevé que los ingresos por conmutadores escalables superen los 600 millones de dólares en el ejercicio 2027, duplicándose con respecto al ejercicio 2026, con la vista puesta en más de 1.000 millones de dólares anualizados en el ejercicio 2028.

Los ingresos por silicio personalizado están en camino de crecer más de un 20% en el ejercicio 2027 y se prevé que se dupliquen año tras año en el ejercicio 2028.

Murphy prevé que el negocio a medida genere unos ingresos de más de 10.000 millones de dólares en el ejercicio 2029.

Por qué los analistas de MRVL subieron los objetivos tras los resultados pero la media sigue subestimando la rampa

La convicción del consenso sobre las acciones de Marvell Technology es inusualmente firme: 31 valoraciones de compra y 8 de superación de 41 analistas, frente a sólo 5 de mantenimiento y 2 de cautela.

Al menos doce corredurías elevaron sus precios objetivos tras los resultados del 1T, con objetivos individuales que van desde los 200 $ de TD Cowen hasta los 275 $ de Benchmark y Needham.

El objetivo medio de la calle, de 223 dólares, implica sólo una modesta subida desde el precio actual, lo que subestima la magnitud de la aceleración de los ingresos que ahora se recoge en las previsiones.

Las estimaciones de consenso sitúan los ingresos del 2.º trimestre del ejercicio de 202027 en aproximadamente 2.700 millones de dólares, lo que representa un crecimiento interanual de alrededor del 35% y una aceleración con respecto al 28% registrado en el 1.er trimestre.

A continuación, se espera que los ingresos trimestrales crezcan al menos un 10% de forma secuencial durante el tercer y el cuarto trimestre, y que la dirección se fije en unos 3.000 millones de dólares de crecimiento trimestral para el tercer trimestre, un trimestre por delante de las previsiones anteriores.

De cara al ejercicio 2028, los analistas prevén que los ingresos trimestrales ronden los 3.350 millones de dólares en el primer trimestre y los 3.930 millones en el tercer trimestre, lo que refleja un crecimiento interanual de aproximadamente el 51% y el 46% en esos periodos.

J.P. Morgan señaló después de los resultados que Marvell está siendo "muy conservadora" en las previsiones para el ejercicio de 2020, citando planes firmes para el próximo programa de chips personalizados de nivel 1, que comenzará a fabricarse a gran escala el próximo año fiscal.

El principal riesgo que subyace a estas prudentes previsiones es la concentración: los ingresos por silicio personalizado siguen ligados a la cadencia de un pequeño número de programas de hiperescaladores, y la presión competitiva de Broadcom y de posibles nuevos competidores en el mercado de ASIC añade riesgo de ejecución.

Con unos ingresos de aproximadamente 11.500 millones de dólares en el ejercicio 2020, unos 16.500 millones de dólares en el ejercicio 2028, y el negocio personalizado por sí solo con un objetivo de más de 10.000 millones de dólares para el ejercicio 2029, el aumento de los ingresos implícito en las previsiones de la dirección supera los precios de un objetivo medio de 223 dólares.

Los ingresos de MRVL crecen por detrás de los de Broadcom, pero la brecha del silicio personalizado se reduce rápidamente

Broadcom(AVGO) sigue siendo el líder a escala en silicio personalizado para IA, con unos ingresos trimestrales de 22.120 millones de dólares en el trimestre finalizado en abril de 2026 frente a los 2.420 millones de dólares de Marvell Technology en el mismo periodo.

Por su parte, Advanced Micro Devices(AMD) registró unos ingresos trimestrales de 9.920 millones de dólares en el mismo trimestre, lo que refleja su aceleración de los centros de datos impulsada por las GPU, pero una mezcla de productos fundamentalmente diferente a la de la franquicia de interconexión y ASIC personalizados de Marvell.

De cara al futuro, las estimaciones de consenso sitúan los ingresos trimestrales de Marvell Technology en unos 2.700 millones de dólares en julio de 2026, lo que supone un crecimiento interanual del 34% frente a los 2.010 millones de dólares de julio de 2025.

Se prevé que AMD alcance unos 11.280 millones de dólares en el mismo trimestre, mientras que Broadcom alcanzaría unos 28.470 millones de dólares, reflejando cada una de ellas una posición más madura en el actual ciclo de gasto en IA.

La implicación competitiva para MRVL es estructural: Broadcom construyó su dominio de silicio personalizado durante una década de compromisos de hiperescaladores, y Marvell está ejecutando el mismo libro de jugadas ahora con los cinco hiperescaladores estadounidenses activamente comprometidos y un nuevo programa de nivel 1 que entra en la fabricación de alto volumen en el año fiscal 2028.

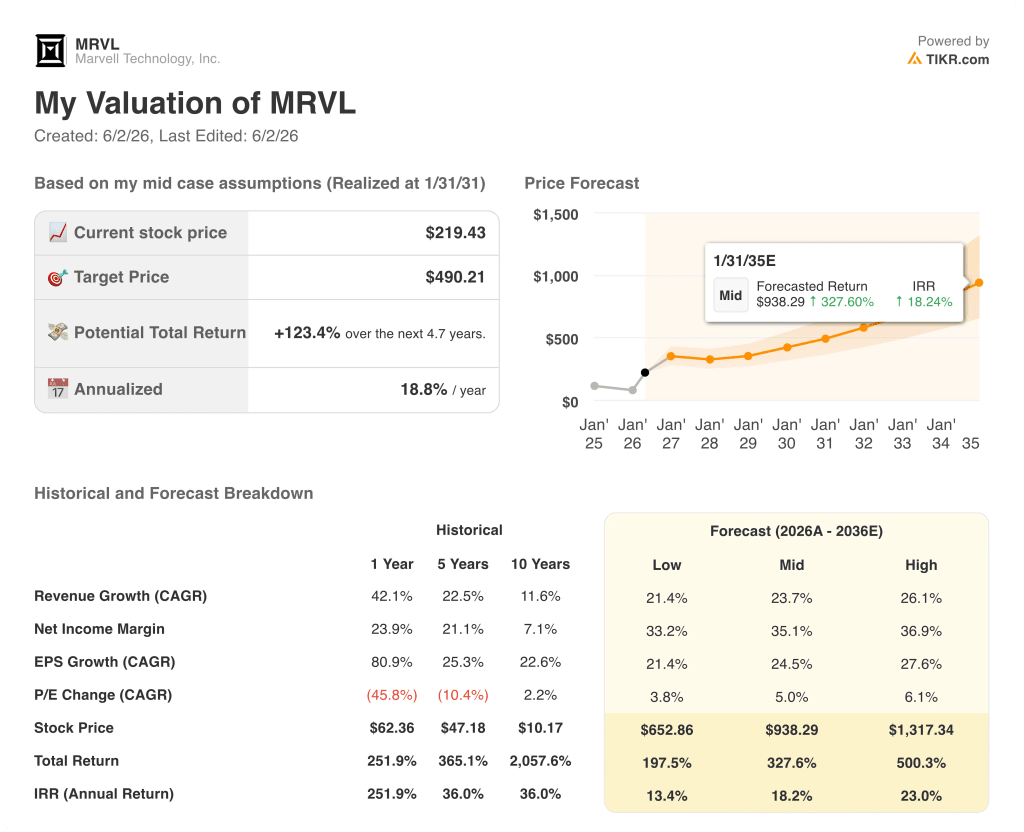

¿Estarán infravaloradas las acciones de Marvell Technology en 2026? El caso medio de 490 dólares de TIKR dice que la rampa tiene años por delante

El caso base de TIKR valora Marvell Technology en aproximadamente 490 dólares en enero de 2031, lo que implica una rentabilidad total de alrededor del 123% desde el precio actual de 219 dólares, o aproximadamente un 19% anualizado en aproximadamente 4,7 años.

Si Marvell mantiene una CAGR de ingresos de aproximadamente el 26% hasta el año fiscal 2036, al tiempo que amplía los márgenes de ingresos netos hacia aproximadamente el 37%, el caso alto del TIKR apunta a un precio de las acciones de alrededor de 1.317 dólares y una rentabilidad anualizada de aproximadamente el 23%.

Si el crecimiento se modera a una CAGR de ingresos de aproximadamente el 21% con márgenes de ingresos netos que se asientan cerca del 33%, el caso bajo de TIKR produce un precio de las acciones de alrededor de 653 dólares y una TIR de aproximadamente el 13%.

El caso medio asume una CAGR de ingresos de alrededor del 24% y márgenes de ingresos netos que alcanzan aproximadamente el 35%, ambos conservadores en relación con la orientación FY2027 y FY2028 ya registrada.

A 219 dólares, las acciones de Marvell Technology no cotizan en un escenario en el que el negocio personalizado alcance los 10.000 millones de dólares en el ejercicio 2029 y la interconexión se componga por encima del crecimiento del CapEx de la nube durante varios años más.

Es la acción de Marvell Technology una compra en este momento?

Cuarenta y un analistas valoran MRVL, con 31 compras y 8 superaciones. El objetivo medio de la calle de 223 dólares se sitúa cerca del precio actual, pero el modelo de caso medio de TIKR apunta a aproximadamente 490 dólares en enero de 2031, lo que implica una rentabilidad anualizada de aproximadamente el 19%.

El debate sobre la valoración a corto plazo es real, pero la rampa de ingresos plurianual del silicio personalizado y la interconexión, con una previsión para el ejercicio 2028 de aproximadamente 16.500 millones de dólares, ofrece a los inversores a largo plazo una tesis sustancial.

¿Qué opinan los analistas de las acciones de Marvell Technology?

Treinta y nueve de los cuarenta y un analistas que cubren MRVL la califican de "comprar" o "superar", con un objetivo medio de 223 $ y un objetivo máximo de 300 $.

Tras los resultados del primer trimestre del ejercicio de 2020, al menos doce corredurías elevaron sus objetivos de precios, con Benchmark y Needham alcanzando los 275 dólares.

La principal tesis alcista se centra en la aceleración del silicio personalizado, el dominio de las interconexiones en los centros de datos de inteligencia artificial y un nuevo programa de chips de nivel 1 que comenzará a producirse a gran escala en el ejercicio de 2028.

¿Debería invertir en Marvell Technology, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de Marvell Technology y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Marvell Technology, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de MRVL en TIKR →.