Estadísticas clave de las acciones de Bloom Energy

- Rango de 52 semanas: $18 a $323

- Precio actual: 274

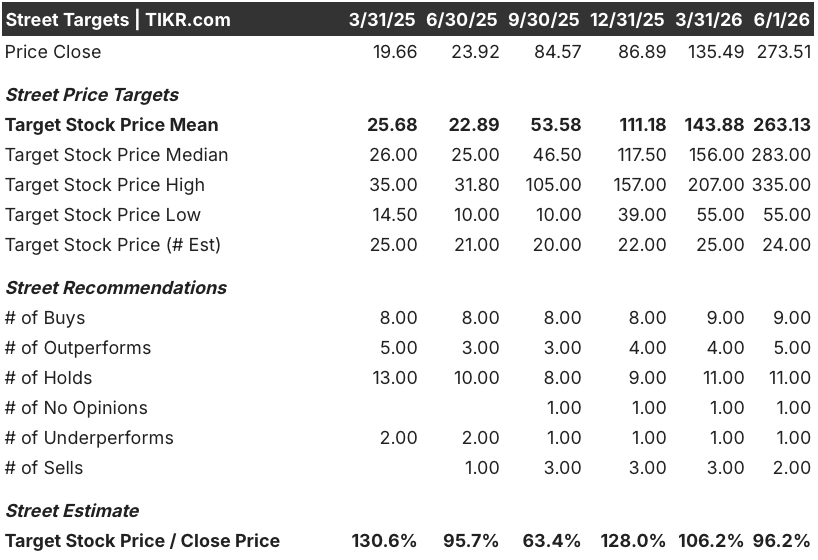

- Objetivo medio de Street: 263

- Objetivo máximo de la calle: 335

- Consenso de analistas: 9 de compra / 5 de superación / 11 de mantenimiento / 1 de infravaloración / 2 de venta

- Modelo Objetivo TIKR (Dic. 2030): $842

La acción Bloom Energy duplica sus ingresos en el primer trimestre y reescribe su propio techo de crecimiento

Bloom Energy(BE), fabricante de sistemas de pilas de combustible de óxido sólido con sede en San José, informó el 28 de abril de unos ingresos en el primer trimestre de 2026 de 751,1 millones de dólares, lo que supone el primer trimestre con un crecimiento interanual superior al 100% en la historia de la compañía como empresa pública.

Los ingresos por productos impulsaron el resultado, alcanzando un máximo histórico de 653,3 millones de dólares, con un aumento interanual del 208,4%.

Las acciones de Bloom Energy ya se habían más que duplicado en lo que va de año, pero la magnitud del trimestre obligó a recalibrar el universo de cobertura.

Al menos seis corredurías elevaron sus precios objetivos el mismo día en que cayeron los resultados, y la empresa elevó sus previsiones de ingresos para todo el año 2026 de un rango de 3.100 a 3.300 millones de dólares a un nuevo rango de 3.400 a 3.800 millones de dólares.

El aumento de las previsiones no fue incremental.

En el punto medio, la nueva horquilla representa en torno a un 80% de crecimiento interanual de los ingresos, frente a un punto medio anterior que suponía en torno al 60%.

El catalizador de esta aceleración es estructural, no cíclico.

Bloom está desplegando sistemas de pilas de combustible para alimentar los campus de los centros de datos de inteligencia artificial sin conexión a la red, sustituyendo las turbinas de gas, los generadores diésel de reserva y las baterías por lo que la empresa denomina una solución "100% Bloom".

El 13 de abril, Bloom amplió su asociación con Oracle para suministrar hasta 2,8 gigavatios de capacidad de pilas de combustible, con 1,2 gigavatios ya contratados y en proceso de despliegue.

Por otra parte, el 21 de mayo, Bloom anunció un acuerdo para impulsar el desarrollo de la infraestructura de IA de Nebius, con un primer proyecto de 328 megavatios de capacidad instalada que se espera que esté operativo este año.

El consejero delegado, K.R. Sridhar, describió el acuerdo con Oracle no como una victoria aislada, sino como una inflexión del mercado: "Hacia donde se dirige Oracle es hacia donde se dirige el mercado en general".

Sridhar fue más allá sobre el foso competitivo y dijo en la llamada de beneficios del 1er trimestre de 2026: "Su suministro para los pedidos actuales no llega hasta 2029 o más tarde, independientemente de las necesidades de los clientes. El nuestro llega este año o el siguiente o cuando el cliente esté preparado".

El negocio de servicios también está creciendo, con unos ingresos por servicios de 61,9 millones de dólares en el 1er trimestre, un 15,6% más interanual, y unos márgenes de servicios que alcanzan el 18%, 13 puntos porcentuales más que en el 1er trimestre del año pasado.

Bloom cerró el primer trimestre con 2.520 millones de dólares en efectivo.

Los objetivos de los analistas de BE suben, pero siguen por detrás del cambio fundamental en curso

La superación del 1T no fue por los pelos.

Las acciones de Bloom Energy llegaron a las ganancias con unas expectativas de ingresos de consenso de alrededor de 552 millones de dólares; la compañía entregó 751,1 millones de dólares, una superación de más del 36%.

La respuesta de Wall Street no se hizo esperar: Mizuho elevó su objetivo a 285 $ desde 110 $, Morgan Stanley pasó a 310 $ desde 184 $, RBC saltó a 335 $ desde 143 $ y BMO pasó a 279 $ desde 188 $, todo ello en los días próximos a la publicación.

Este aluvión de mejoras sigue dejando el objetivo medio de la calle en torno a los 263 $, por debajo del precio actual de 274 $.

La distribución del consenso refleja un desacuerdo no resuelto: 9 compras, 5 mejores, 11 reservas, 1 peor y 2 ventas, con 24 analistas cubriendo la acción a 1 de junio.

Las reservas y las ventas no son un argumento de valoración, sino de credibilidad: si los ingresos a esta escala son duraderos o se concentran en un estrecho margen de capex del hiperescalador.

Los datos de la tabla de cifras reales y estimadas responden directamente a esta pregunta.

El consenso prevé que los ingresos del segundo trimestre de 2026 ronden los 820 millones de dólares, lo que supone un aumento interanual del 103%, lo que significa que el hipercrecimiento no se desacelerará en el siguiente trimestre.

A continuación, se espera un crecimiento de los ingresos del 79% en el tercer trimestre de 2026 y del 51% en el cuarto trimestre de 2026, lo que apunta a una cifra de ingresos para todo el año 2026 en el punto medio de unos 3.600 millones de dólares.

La trayectoria futura hasta 2027 muestra unos ingresos estimados de unos 1.150 millones de dólares en el primer trimestre de 2027 y de unos 1.300 millones de dólares en el segundo trimestre de 2027, lo que representa un crecimiento de alrededor del 53% y del 60%, respectivamente.

Se prevé que los márgenes de EBITDA pasen de alrededor del 19% en el primer trimestre de 2026 a entre el 23% y el 24% a finales de 2026 y principios de 2027, lo que refleja el apalancamiento operativo que la dirección de Bloom señaló en la convocatoria del primer trimestre.

JP Morgan, en su reacción al 1T, calificó el aumento de las previsiones para todo el año de "no ser un error tipográfico" y destacó "el apalancamiento de los márgenes a medida que el negocio sigue escalando."

Una empresa que genera un crecimiento de ingresos de tres dígitos con un proyecto confirmado de hiperescalador, ingresos por anualidades de servicios duraderos y márgenes en expansión en una plataforma que su mayor competidor no puede igualar en cuanto a velocidad de entrega: las acciones de BE parecen infravaloradas a los precios actuales frente al panorama de flujo de caja a largo plazo que implica esta trayectoria.

Bloom Energy supera a Plug Power en ingresos por más de 5 a 1 y la diferencia se amplía

Bloom Energy generó 750 millones de dólares en ingresos en el primer trimestre de 2026, frente a los 140 millones de Plug Power(PLUG) en el mismo trimestre, una diferencia de más de cinco veces en la misma métrica básica entre dos empresas posicionadas ambas como soluciones limpias de energía in situ.

Esa diferencia no se reduce en las estimaciones a futuro: el consenso prevé que los ingresos de Bloom Energy ronden los 1.170 millones de dólares en el cuarto trimestre de 2026, mientras que se espera que Plug Power alcance alrededor de 280 millones de dólares en el mismo trimestre, manteniendo la relación por encima de 4 a 1 hasta finales de año.

Para el segundo trimestre de 2027, los ingresos estimados de Bloom Energy de alrededor de 1.300 millones de dólares se sitúan aproximadamente seis veces y media por encima de los estimados de Plug Power de alrededor de 200 millones de dólares, lo que significa que la distancia absoluta en dólares entre las dos sigue aumentando incluso cuando se espera que ambas empresas crezcan.

¿Estarán infravaloradas las acciones de Bloom Energy en 2026? Los 842 dólares del caso medio de TIKR apuntan mucho más allá del consenso actual de la calle

El caso base de TIKR valora Bloom Energy en aproximadamente 842 $ en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 208% desde el precio actual de alrededor de 274 $, o aproximadamente un 28% anualizado en 4 años y medio.

Si Bloom ejecuta sus hipótesis de caso medio, que incluyen una TCAC de los ingresos de alrededor del 25% hasta 2035 y unos márgenes de ingresos netos de alrededor del 25%, la acción alcanza alrededor de 1.009 $ en diciembre de 2034, lo que supone una rentabilidad total de alrededor del 269% con una TIR de alrededor del 16%.

Si la ejecución no es satisfactoria y prevalece el caso bajo, con una CAGR de los ingresos de alrededor del 23% y unos márgenes de ingresos netos de alrededor del 22%, el modelo produce un precio en 2035 de alrededor de 645 $ y una rentabilidad total de alrededor del 136% a una tasa anualizada de alrededor del 10%.

Si el desarrollo de la infraestructura de IA se acelera más allá de las previsiones actuales y Bloom capta cuota más rápido de lo previsto, el caso elevado implica unos 1.528 dólares en diciembre de 2035 y una rentabilidad total de aproximadamente el 459% con una TIR de alrededor del 22%.

La TIR media de alrededor del 16% anualizado se sitúa muy por encima de la mayoría de las tasas de referencia de renta variable, incluso después de un movimiento interanual del 225% en las acciones de BE, porque la hipótesis de CAGR de ingresos del modelo TIKR de alrededor del 25% es conservadora en relación con el crecimiento real del 130% que Bloom acaba de comunicar y el punto medio de orientación para todo el año del 80% actualmente en vigor.

Son las acciones de Bloom Energy una compra en este momento?

Las acciones de Bloom Energy registraron unos ingresos en el primer trimestre de 751,1 millones de dólares, un 130,4% más que en el mismo periodo del año anterior, y elevaron sus previsiones de ingresos para todo el año 2026 a un crecimiento de aproximadamente el 80%.

El modelo de caso medio de TIKR apunta a unos 842 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 208% desde los niveles actuales.

La variable clave es si la velocidad de contratación del hiperescalador sigue superando a las alternativas de red.

¿Cuál es el precio objetivo de las acciones de BE?

El objetivo medio de la calle para las acciones de BE se sitúa en torno a 263 $, con el objetivo máximo en 335 $, a 1 de junio de 2026. El modelo de caso medio de TIKR proyecta aproximadamente 842 $ para diciembre de 2030.

El diferencial entre la media de la calle y el objetivo a largo plazo de TIKR refleja el desacuerdo no sobre los resultados actuales de Bloom, sino sobre si el desarrollo de la energía de IA es lo suficientemente duradero como para mantener una CAGR de ingresos del 25% hasta el final de la década.

¿Debería invertir en Bloom Energy Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Bloom Energy Corporation y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Bloom Energy Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.