Estadísticas clave de las acciones de ICON Public Limited Company

- Precio actual: ~138 $ (1 de junio de 2026)

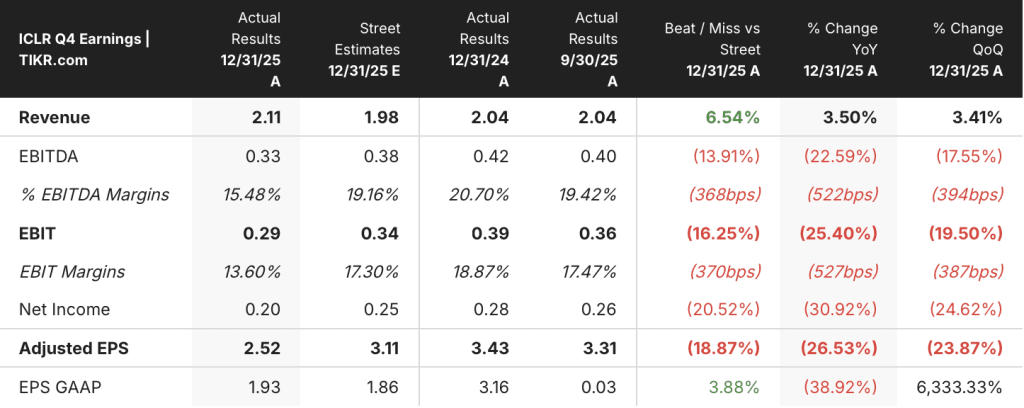

- Ingresos del cuarto trimestre de 2025: 2.100 millones de dólares, +3,5% interanual (6,5% por encima de la estimación de Street)

- BPA ajustado del 4T 2025: 2,52 $, por debajo de la estimación de Street de 3,11 $.

- Reservas netas en el 4T 2025: 2.900 millones de dólares, +19% interanual; ratio libros-facturas 1,36x.

- BPA ajustado para el ejercicio 2025: 12,53 $ frente a 13,37 $ en el ejercicio 2024

- Previsión de ingresos para 2026: entre 7.850 y 8.150 millones de dólares; BPA ajustado entre 10 y 11 dólares.

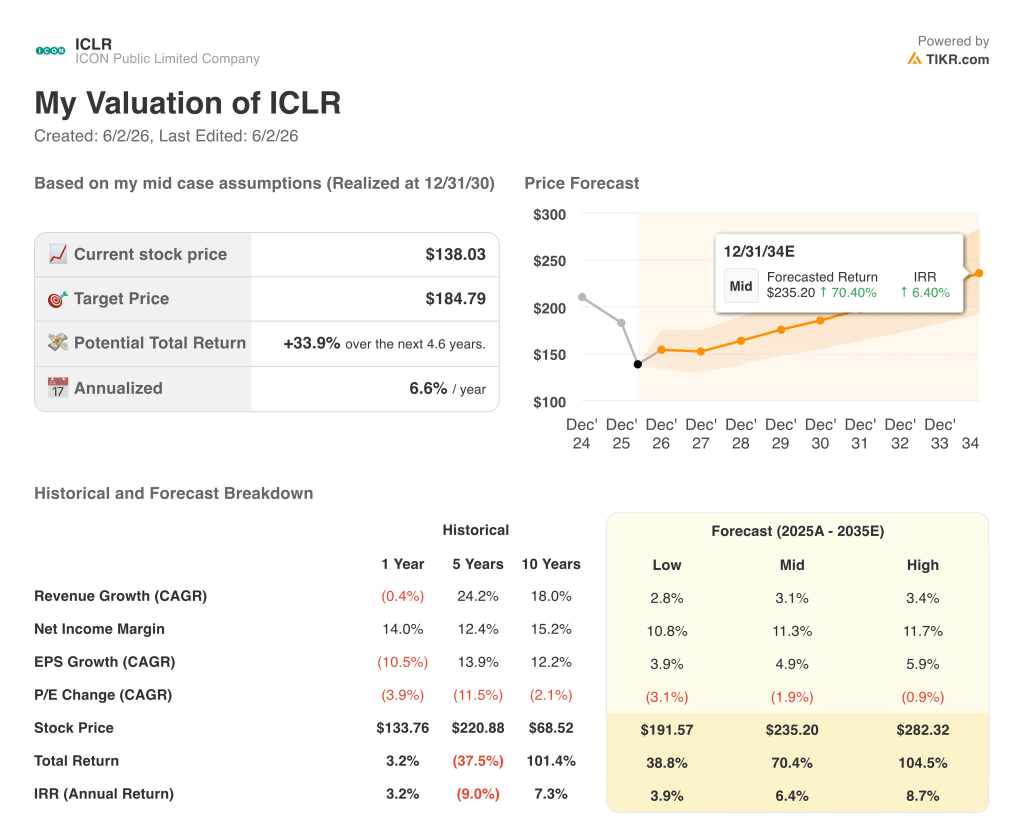

- Precio objetivo del modelo TIKR (diciembre de 2030): ~$185

- Alza implícita: ~34

La investigación contable de ICON Stock se cierra cuando las reservas alcanzan un punto de inflexión

ICON Public Limited Company(ICLR) entregó resultados del 4T 2025 el 28 de mayo que cerraron simultáneamente el capítulo más perjudicial en la historia reciente de la compañía y revelaron un impulso comercial genuino que el mercado había estado demasiado distraído para valorar plenamente.

Las noticias que los inversores llevaban esperando desde octubre de 2025 llegaron primero: la investigación independiente del Comité de Auditoría concluyó con la identificación de ajustes temporales inadecuados en los ingresos por servicios clínicos desde el tercer trimestre de 2023 hasta el cuarto trimestre de 2024, con una sobreestimación total de 65 millones de dólares en 2023 y 93 millones de dólares en 2024.

La dirección tuvo cuidado de delimitar el alcance: los problemas afectaban al momento del reconocimiento de los ingresos, no a su cuantía, y no tuvieron impacto en los flujos de caja declarados ni en los clientes.

El Consejero Delegado, Barry Balfe, declaró en la llamada de resultados del cuarto trimestre que "se han tomado medidas exhaustivas para garantizar la exactitud de nuestros estados financieros y estamos aplicando un plan de corrección integral", vinculando directamente la corrección a cuatro áreas: cambios organizativos y de personal, revisión de las políticas de reconocimiento de ingresos, formación y mejora de los controles sobre los ajustes manuales.

La resolución de la investigación elimina el principal problema estructural de las acciones de ICON, y los resultados comerciales del cuarto trimestre indican que la recuperación operativa ya está en marcha.

La contratación neta alcanzó los 2.900 millones de dólares en el trimestre, lo que supone un aumento interanual del 19%, con una relación libro-factura de 1,36 veces y una reducción significativa de las cancelaciones de 365 millones de dólares, muy por debajo de los elevados niveles del segundo y tercer trimestre de 2025.

Las tasas de éxito en biotecnología, una prioridad personal que Balfe había señalado como de bajo rendimiento en convocatorias anteriores, registraron una mejora secuencial de 5 puntos en el cuarto trimestre y se mantuvieron en el primer trimestre de 2026, impulsadas por cambios organizativos que incluyen gestión de proyectos, asuntos médicos y personal dedicado a la puesta en marcha de estudios para clientes de biotecnología.

Junto con la resolución de la investigación, ICON completó la desinversión de Symphony Health en HealthVerity, ajustó su política de cartera de pedidos para reflejar las cancelaciones en tiempo real en lugar de solo las rescisiones formalmente documentadas, y realizó un ajuste de 3.900 millones de dólares en la cartera de pedidos atribuido principalmente a adjudicaciones de 2023 y anteriores que ya no se esperaba que siguieran adelante.

La cuenta de resultados de ICON muestra todo el peso del reajuste de márgenes

Los ingresos a lo largo de los ocho trimestres visibles en la cuenta de resultados muestran un mínimo y una recuperación parcial: tras alcanzar los 2.090 millones de dólares en el primer trimestre de 2024, los ingresos cayeron hasta los 2.000 millones en el primer trimestre de 2025 antes de recuperarse hasta los 2.190 millones en el cuarto trimestre de 2025, un aumento interanual del 6,2% en el trimestre más reciente.

El deterioro de la estructura de costes es más pronunciado: el coste de los bienes vendidos pasó de 1.430 millones de dólares en el cuarto trimestre de 2024 a 1.690 millones en el cuarto trimestre de 2025, comprimiendo el margen bruto del 30,7% al 22,9% en un solo año.

Los ingresos de explotación cayeron de 380 millones de dólares en el cuarto trimestre de 2024 a 230 millones en el cuarto trimestre de 2025, con un margen de explotación que se contrajo del 18,7% al 10,5%, reflejando el peso combinado del cambio de mezcla, el ajuste de más de 50 millones de dólares de los costes de producción y el apalancamiento operativo negativo en una línea superior estable secuencialmente.

La dirección se guió explícitamente por la mejora de los márgenes hasta 2026, a medida que se normalice el mix de intermediación y el impulso comercial recupere la contribución de las comisiones directas, con un margen bruto del 22,9% en el cuarto trimestre considerado como un mínimo trimestral y no como un nuevo nivel estructural.

¿Están infravaloradas las acciones de ICON al precio actual?

El caso base de TIKR valora ICON Public Limited Company en aproximadamente 185 $ en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 34% desde el precio actual de 138 $, o aproximadamente un 7% anualizado durante los próximos 4 años y medio.

El caso medio del modelo TIKR incorpora una hipótesis de compresión del múltiplo PER de aproximadamente el 1,9% anual durante el periodo de previsión, lo que significa que los rendimientos del caso base están impulsados únicamente por el crecimiento de los beneficios, y que se espera que el mercado asigne un múltiplo más bajo con el tiempo en lugar de revalorizar las acciones al alza.

Si se mantiene el impulso de las reservas para 2026 y los ingresos por comisiones directas se recuperan según lo previsto, el caso bajo de TIKR apunta a un precio de las acciones de aproximadamente 192 dólares, lo que implica una rentabilidad total de aproximadamente el 39% o alrededor del 4% anualizado: un escenario en el que persiste la presión sobre los márgenes a corto plazo, pero la tracción comercial no se deteriora aún más.

Si las tasas de ganancias en biotecnología se mantienen por encima de los niveles del cuarto trimestre, la combinación de honorarios directos mejora más rápidamente de lo que se supone en el punto medio de las previsiones, y la dirección cumple los objetivos de eficiencia de costes hasta 2026, el caso alto de TIKR proyecta aproximadamente 282 dólares, lo que implica una rentabilidad total de alrededor del 105% o aproximadamente el 9% anualizado: un escenario supeditado tanto a la recuperación de los beneficios como a cierto grado de estabilización de los múltiplos.=.

Cómo se comportó ICON plc en las ganancias del 4T 2025?

ICON anunció un beneficio por acción ajustado de 2,52 dólares en el cuarto trimestre de 2025, por debajo de la estimación de 3,11 dólares realizada por Street, debido a un ajuste de más de 50 millones de dólares por costes totales relacionado con la limpieza de la investigación contable de la empresa.

Los ingresos de 2.100 millones de dólares superaron el consenso de 1.980 millones de dólares en un 6,5%, principalmente gracias a unos ingresos transferidos que superaron las expectativas en más de 150 millones de dólares.

La contratación neta de 2.900 millones de dólares aumentó un 19% interanual, con una relación libro-factura de 1,36 veces, el indicador de rendimiento comercial más fuerte del trimestre.

El equipo directivo pronosticó un beneficio por acción ajustado para 2026 de entre 10 y 11 dólares, con una mejora de los márgenes que se espera aumente secuencialmente a lo largo del año.

¿Debería invertir en ICON Sociedad Anónima?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ICON Public Limited Company y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de ICON Public Limited Company y de todos los demás valores que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.