Estadísticas clave de las acciones de GE Aerospace

- Rango de 52 semanas: 176 $ a 348,5 $.

- Precio actual: 311,9

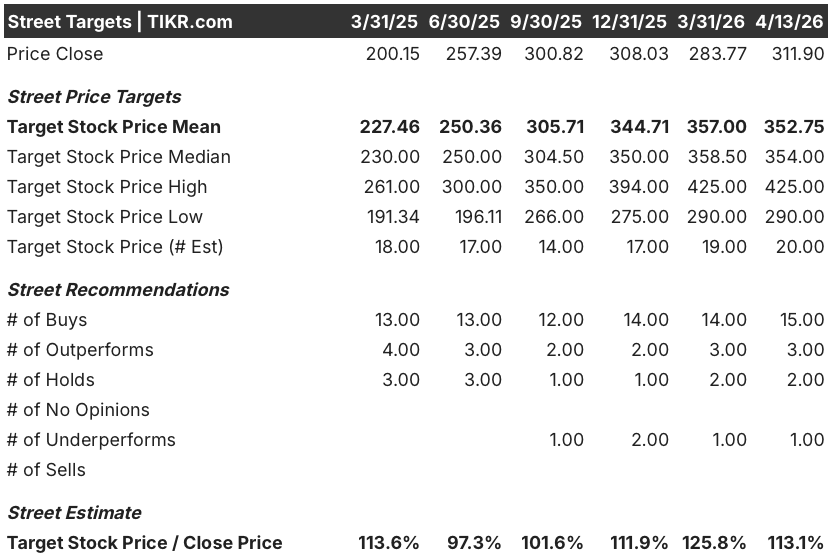

- Objetivo medio de Street: 352,8

- Objetivo máximo de Street: $425

- Objetivo modelo TIKR (dic. 2030): 536,6 dólares

¿Qué ha ocurrido?

GE Aerospace(GE), el mayor fabricante de motores para reactores comerciales del mundo, ha presentado unos resultados extraordinarios en 2025 que vuelven a poner el listón de los beneficios en lo que la dirección de la empresa considera la mejor configuración de la compañía desde su escisión en 2023 del conglomerado heredado de GE.

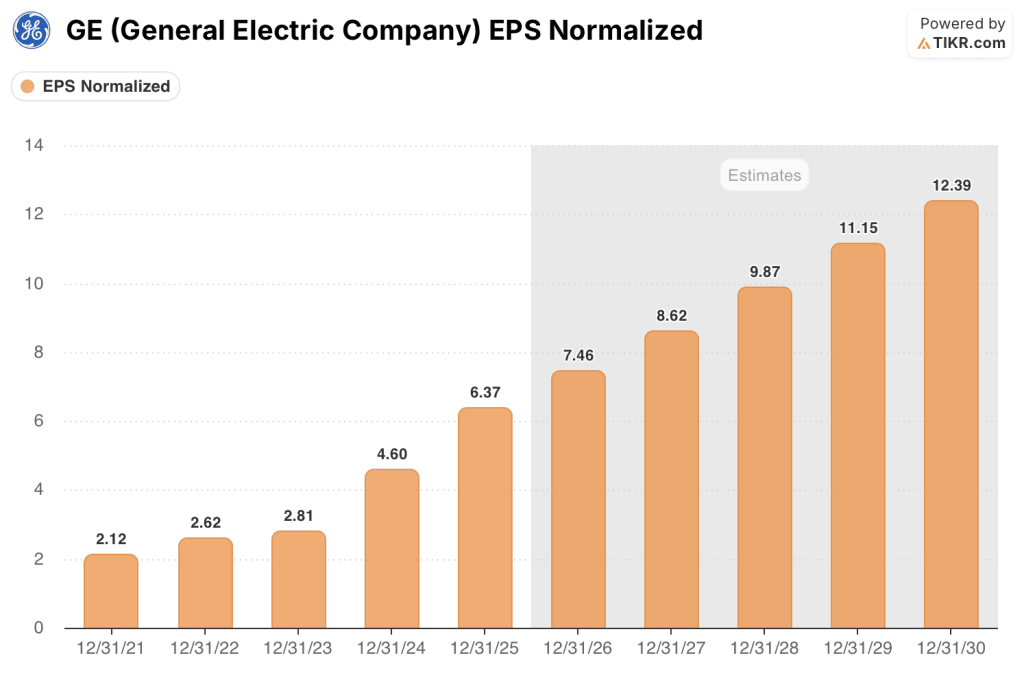

El cuarto trimestre fue el punto de exclamación: el BPA ajustado de 1,57 dólares superó la estimación de consenso de 1,43 dólares, y el BPA normalizado para todo el año de 6,37 dólares subió un 38,5% interanual, muy por encima de las previsiones.

El motor de esta mejora es el negocio de servicios posventa de GE, que genera ingresos reparando y revisando los motores de los aviones comerciales, una fuente de ingresos cautiva y recurrente ligada directamente a las horas de vuelo y a la antigüedad de la flota.

Las entregas de motores LEAP (la plataforma de fuselaje estrecho de nueva generación que equipa los Boeing 737 MAX y los Airbus A320neo, sustituyendo a los antiguos CFM56) alcanzaron la cifra récord de más de 1.800 unidades en 2025, un 28% más, mientras que el volumen de visitas internas a los talleres LEAP creció un 27%, impulsando un aumento del 26% en los ingresos por servicios comerciales.

El 9 de marzo, GE se comprometió a invertir 1.000 millones de dólares más en la fabricación de motores en EE.UU. en 2026, por segundo año consecutivo, con el objetivo de crear 5.000 nuevos puestos de trabajo y ampliar la capacidad tanto del motor CFM LEAP como de las plataformas de defensa.

Larry Culp, Presidente y Consejero Delegado, declaró en la teleconferencia de resultados del cuarto trimestre de 2025 que "esperamos obtener un crecimiento de los ingresos de mediados de la década entre 24 y 26 años y 10.000 millones de dólares de beneficios en 26 años, dos años antes de lo que preveíamos", anclando la convicción de la dirección en los 190.000 millones de dólares de cartera de clientes comerciales y de defensa.

Las acciones de GE Aerospace entran en 2026 con una previsión de beneficios de explotación de entre 9.850 y 10.250 millones de dólares, una previsión de BPA de entre 7,10 y 7,40 dólares (casi un 15% más en el punto medio) y un flujo de caja libre de entre 8.000 y 8.400 millones de dólares, todo ello respaldado por una base instalada de LEAP que la dirección espera que se triplique entre 2024 y 2030.

La opinión de Wall Street sobre las acciones de GE

Los resultados de 2025 cierran un capítulo que comenzó con la reestructuración de GE y abren uno definido por un único mecanismo de composición: una base instalada de 80.000 motores que genera décadas de ingresos por servicios bloqueados, con la flota LEAP, de crecimiento más rápido, todavía en las primeras fases de su ciclo posventa.

El BPA normalizado de GE Aerospace alcanzó los 6,37 dólares en 2025, un 38,5% más, y Street espera que se incremente un 17,1% hasta los 7,46 dólares en 2026 y un 15,5% hasta los 8,62 dólares en 2027, impulsado por los 3.500 millones de dólares en ingresos adicionales por servicios que el director financiero Rahul Ghai citó en la conferencia de resultados como el principal motor de crecimiento para 2026, junto con el crecimiento continuado de los equipos LEAP y las entregas de defensa, que aumentaron un 30% en 2025.

Dieciocho de los 20 analistas que cubren las acciones de GE Aerospace las califican de "comprar" o "superar", con un precio objetivo medio de 352,75 dólares, lo que supone un 13,1% de revalorización desde el precio actual de 311,90 dólares; los analistas esperan específicamente el ritmo de aceleración de las visitas a los talleres de LEAP y las tendencias de jubilación del CFM56, que la dirección preveía se mantuvieran en el rango de 2.300 a 2.400 hasta 2028, frente a las expectativas anteriores de 2.300.

El diferencial entre el objetivo mínimo de 290 $ y el objetivo máximo de 425 $ refleja un auténtico debate de valoración: los bajistas argumentan que las acciones de GE Aerospace ya tienen un múltiplo industrial superior que deja poco margen de error si los precios del mercado secundario se suavizan, mientras que los alcistas señalan que la base instalada de LEAP se triplicará hasta 2030 como un motor estructural de ingresos que ningún múltiplo actual puede valorar plenamente.

Con un precio aproximado de 41,8 veces el BPA de 7,46 dólares del consenso para 2026, las acciones de GE Aerospace se sitúan por encima de la media histórica de sus homólogas industriales, aunque el BPA se está componiendo a un ritmo anual superior al 15% hasta al menos 2028 frente a una cartera de pedidos de 190.000 millones de dólares con una conversión del flujo de caja libre superior al 100%, lo que hace que las acciones de GE Aerospace parezcan infravaloradas en relación con el poder de generación de beneficios plurianuales que garantiza la cartera de pedidos.

Cuando se le preguntó en la conferencia sobre resultados si la empresa podría superar sus previsiones de servicios de mediados de la década de los diez, Culp respondió que no había "nada aquí a principios de año que nos hiciera reflexionar en relación con los vientos de cola", indicando directamente al mercado que la conservadora previsión para 2026 tiene margen para resultar demasiado baja.

Un deterioro de la demanda de viajes aéreos comerciales, ya sea por perturbaciones geopolíticas (los precios del combustible para aviones ya se han disparado tras el conflicto de Oriente Medio) o por una ralentización de la demanda mundial, comprimiría el volumen de visitas a las tiendas y rompería la tesis de la composición del mercado secundario.

La cifra que hay que vigilar en los resultados del 1T 2026 es el crecimiento de las visitas internas al taller de LEAP frente al objetivo del 25% para todo el año fijado por la dirección y el crecimiento de los ingresos por servicios comerciales frente a la guía de mediados de la década.

Datos financieros de GE Aerospace

Los ingresos totales de GE Aerospace crecieron un 18,5% hasta los 45.900 millones de dólares en 2025, el segundo año consecutivo de crecimiento acelerado tras un aumento del 9,5% en 2024, gracias al volumen de servicios y a las mayores entregas de equipos en los segmentos comercial y de defensa.

El apalancamiento operativo es inequívoco: los ingresos de explotación aumentaron un 22,3% hasta los 9.500 millones de dólares en 2025, superando el crecimiento de los ingresos por tercer año consecutivo, ya que la combinación de servicios con mayores márgenes y las mejoras de productividad de FLIGHT DECK (el sistema de fabricación Lean de GE tomado de los métodos industriales japoneses) ampliaron los márgenes operativos hasta el 20,7%, frente al 20,0% de 2024.

El beneficio bruto creció un 20,4% hasta 14.400 millones de dólares, elevando los márgenes brutos hasta el 31,5% desde el 31,0%, un máximo de cuatro años que refleja el cambio acumulativo en el mix de ingresos hacia los servicios, donde la reparación y revisión de motores comanda márgenes estructuralmente más altos que las ventas de nuevos equipos.

¿Qué dice el modelo de valoración?

El modelo TIKR valora GE Aerospace con un objetivo medio de 536,64 dólares, lo que implica una rentabilidad total del 72% desde los 311,90 dólares actuales en aproximadamente 4,7 años, sobre la base de una TCAC de los ingresos del 8,0%, unos márgenes de ingresos netos del 18,4% y una TCAC del BPA del 11,3% hasta 2030, hipótesis que los 190.000 millones de dólares de cartera de pedidos pendientes y la aceleración estructural del mercado secundario LEAP hacen más conservadora que optimista.

Las acciones de GE Aerospace parecen infravaloradas a los niveles actuales, con un escenario intermedio que implica una rentabilidad anualizada del 12,2% hasta 2030, incluso cuando el BPA ya está creciendo más de un 15% anual en ese periodo.

Los tres escenarios del modelo TIKR dependen directamente de una variable: la rapidez con la que el volante de inercia del mercado secundario de LEAP aumenta en relación con las pérdidas del GE9X y los vientos en contra de la cadena de suministro que presionan los márgenes a corto plazo.

Caso bajo (582,67 USD | TIR del 7,4% | TCAC de los ingresos del 7,2% | márgenes netos del 17,3%)

- El crecimiento de las visitas al taller LEAP se desacelera por debajo del objetivo del 25% para 2026, ya que las perturbaciones geopolíticas comprimen la demanda de viajes aéreos y los precios del combustible para aviones (que ya se han duplicado en los mercados europeos desde finales de febrero) mantienen a las aerolíneas cautelosas sobre el gasto discrecional en MRR.

- Las pérdidas del GE9X se duplican interanualmente en 2026, según lo previsto, y el retraso de la certificación del 777X más allá de 2027 amplía el viento en contra hasta 2028, limitando la recuperación del margen CES por debajo del nivel del 26,6%.

- La escasez de tierras raras, en concreto de itrio utilizado en los revestimientos de barrera térmica de los motores, sigue sin resolverse, lo que ralentiza periódicamente tanto las entregas de nuevos motores como la producción de MRO hasta 2027.

- Los ingresos aumentan un 7,2% anual, los márgenes de beneficios netos alcanzan el 17,3% y la acción ofrece una rentabilidad total del 86,8% hasta 2030, pero supera el caso medio en aproximadamente 168 $ por acción.

Caso medio (750,87 $ | 10,6% TIR | 8,0% CAGR ingresos | 18,4% márgenes netos)

- Las visitas a los talleres internos de LEAP crecen un 25% en 2026 según lo previsto, sobre la base de un crecimiento del 27% en 2025, manteniendo un crecimiento de los ingresos por servicios comerciales de mediados de la década hasta 2028 a medida que la base instalada se expande hacia los objetivos de triplicación de la dirección para 2030.

- Las retiradas de CFM56 se mantienen en torno al 2% de la flota anual, lo que mantiene las visitas a los talleres entre 2.300 y 2.400 hasta 2028 y mantiene el mercado posventa de CFM56 de alto margen como base de beneficios duradera.

- LEAP OE se vuelve rentable en 2026 según lo previsto, eliminando el lastre del margen de los equipos y permitiendo que los márgenes de CES se recuperen por encima de los niveles actuales, incluso a medida que crecen los volúmenes de envío de 9X.

- Los ingresos aumentan un 8,0%, los márgenes de beneficio neto alcanzan el 18,4% y la acción ofrece una rentabilidad total del 140,7% hasta 2030, consistente con una TIR anualizada del 10,6

Caso alto (942,23 $ | 13,5% TIR | 8,8% CAGR ingresos | 19,2% márgenes netos)

- Los ingresos por servicios LEAP superan las previsiones de mediados de la década, ya que los programas de aviones de fuselaje ancho (GEnx, GE90) mantienen un elevado volumen de trabajo y los 300 motores GEnx encargados por United Airlines en febrero comienzan a entrar en ciclos de mantenimiento más intensos.

- Defensa supera la tasa de crecimiento del 30% a partir de 2025, apoyado por los 21.000 millones de dólares de cartera de pedidos de DPT, un contrato de 12,4 millones de dólares para motores GEK1500 de las Fuerzas Aéreas de EE.UU. adjudicado el 23 de febrero y la aceleración de los presupuestos de defensa de la OTAN, que impulsan una mayor demanda de F414 y T700.

- Las mejoras en la productividad de la cabina de vuelo se agravan en toda la red ampliada de MRO, impulsando la expansión del margen operativo por encima del 20,7% a medida que las inversiones en automatización en Singapur (hasta 300 millones de dólares hasta 2029) y EE.UU. (1.000 millones de dólares sólo en 2026) aumentan el rendimiento sin un crecimiento proporcional de los costes.

- Los ingresos aumentan un 8,8%, los márgenes de ingresos netos alcanzan el 19,2% y la acción ofrece una rentabilidad total del 202,1% hasta 2030, consistente con una TIR anualizada del 13,5

Debería invertir en GE Aerospace?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir GE Aerospace junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GE en TIKR →.