Estadísticas clave de las acciones de Celsius

- Rango de 52 Semanas: $32 a $67

- Precio actual: $35

- Objetivo medio de Street: $66

- Objetivo máximo de la calle: 85 $.

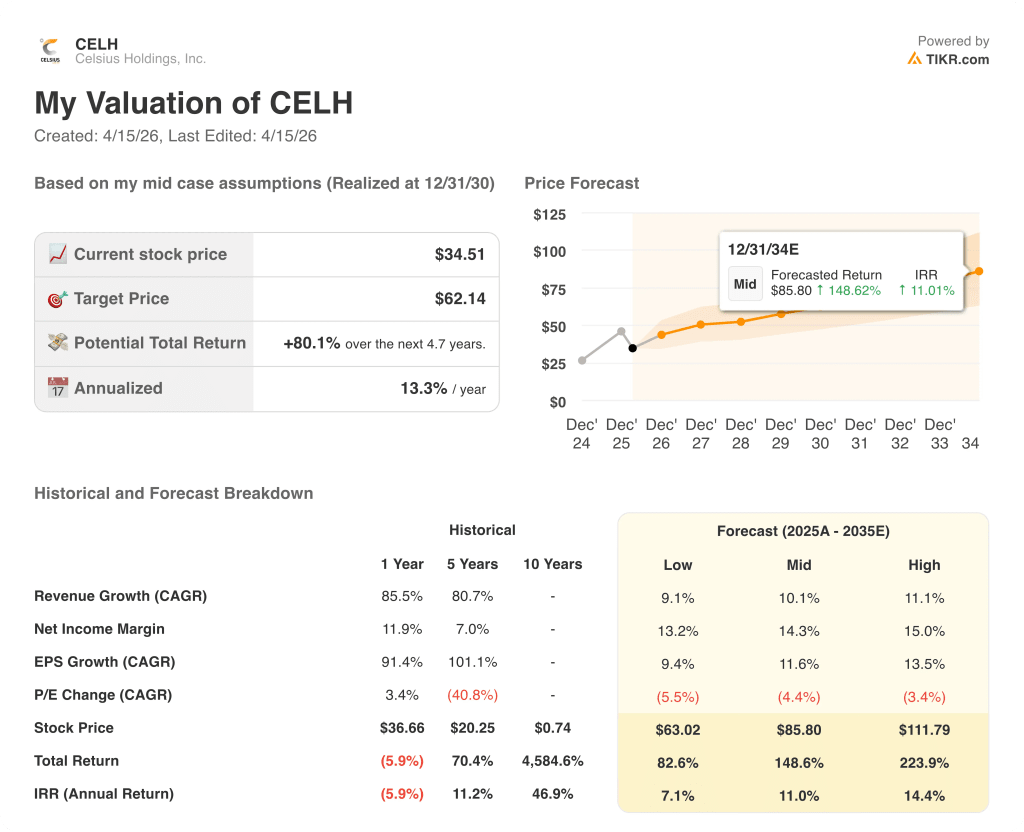

- Objetivo modelo TIKR (dic. 2030): 62 $.

¿Qué ha pasado?

Celsius Holdings(CELH), la plataforma de bebidas energéticas detrás de las marcas CELSIUS, Alani Nu y Rockstar Energy, que colectivamente poseen aproximadamente el 20% de la cuota en dólares de la categoría de bebidas energéticas de Estados Unidos, cotiza cerca de su mínimo de 52 semanas de 32,36 dólares a pesar de haber informado de unos ingresos récord para todo el año de 2.520 millones de dólares en el ejercicio fiscal de 25 años, un 85,5% más de un año a otro.

El crecimiento se debió a Alani Nu, adquirida en abril de 2025, que registró unas ventas netas récord en el cuarto trimestre de aproximadamente 370 millones de dólares tras la transición al sistema de distribución de PepsiCo, y a unos ingresos consolidados en el cuarto trimestre superiores a los previstos, de 721,6 millones de dólares, frente a los 640,8 millones de dólares estimados por los analistas.

La propia marca CELSIUS registró un descenso de los ingresos del 8% en el cuarto trimestre, una cifra que ha anclado la narrativa bajista, pero los datos del escáner de la caja registradora mostraron que la marca CELSIUS creció un 12,8% en el mismo trimestre, mientras que un beneficio neto de 25 millones de dólares en el calendario de inventario por la carga de Alani en el sistema de Pepsi oscureció temporalmente el impulso subyacente.

John Fieldly, Presidente y Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre del ejercicio fiscal de 2005 que "hemos obtenido unos ingresos récord de 2.500 millones de dólares en todo el año, lo que refleja nuestro enfoque disciplinado del crecimiento y la escala material que hemos logrado", y a continuación esbozó una senda para que los márgenes brutos vuelvan a situarse en los 50 bajos a finales de 2026 y en los 50 medios en unos pocos años.

Deutsche Bank elevó las acciones de Celsius Holdings a comprar el 30 de marzo, citando una "franquicia en expansión, rentable y generadora de efectivo dentro de la categoría de bebidas energéticas de alto crecimiento", con las acciones a 34,24 dólares en el momento de la actualización.

De cara al ejercicio fiscal de 26 años, CELSIUS ganará más de un 17% de espacio adicional en los lineales gracias a los reajustes de primavera, mientras que se espera que Alani Nu consiga más de un 100% de espacio en los lineales, principalmente en el canal de conveniencia, donde las bebidas energéticas representan aproximadamente el 60% de las ventas de la categoría.

La tesis de la plataforma plurianual se basa en tres factores combinados: El espacio en blanco de distribución de Alani Nu en las costas, la estabilización de Rockstar Energy y su eventual vuelta al crecimiento, y la expansión internacional, donde Celsius se lanzó en España a través de Suntory Beverage and Food Spain en marzo y prevé unos ingresos internacionales del 5% frente al 40% de su competidor más cercano.

La opinión de Wall Street sobre las acciones de CELH

La desconexión es evidente: las acciones de Celsius Holdings han bajado aproximadamente un 25% en lo que va de año, mientras que el negocio que representa acaba de registrar su mejor año de ingresos y todos los hitos importantes de la integración se están cumpliendo según lo previsto.

Los ingresos de CELH alcanzaron los 2.520 millones de dólares en el ejercicio fiscal 25, lo que supone un aumento del 85,5%, y el consenso prevé 3.380 millones de dólares para el ejercicio fiscal 26, lo que supone un aumento del 34% impulsado por la contribución de Alani Nu durante todo el año y las ganancias del sistema Pepsi que todavía se estaban acumulando durante el cuarto trimestre.

Diecinueve de 22 analistas valoran las acciones de Celsius Holdings como "comprar" o "superar", con un objetivo medio de 66,45 dólares y sólo tres como "mantener", una convicción alcista casi unánime que no se ha traducido en una evolución de los precios a medida que el mercado revaloriza el riesgo de integración.

La diferencia entre los objetivos de 40 a 85 dólares se corresponde directamente con dos visiones de la misma integración: los partidarios de los 40 dólares creen que la marca CELSIUS ha perdido cuota estructuralmente en favor de Alani Nu dentro de la cartera y que el descenso registrado en el cuarto trimestre es más que coyuntural, mientras que los partidarios de los 85 dólares valoran el viento de cola del restablecimiento de las estanterías y una contribución de Alani durante todo el año que apenas existió en el ejercicio fiscal de 25 años.

Con un EBITDA de consenso para el ejercicio 26 de unos 771 millones de dólares, un incremento interanual del 24%, y unos márgenes de EBITDA proyectados en torno al 23% a medida que se reduzcan los costes de integración, las acciones de Celsius Holdings parecen infravaloradas a unas 2,7 veces EV/ingresos futuros para una plataforma que crece un 34% con una base de analistas casi unánimemente favorable a la compra.

La señal que vale la pena vigilar: los datos del escáner de la marca CELSIUS se situaron en un +12,8% en el cuarto trimestre, mientras que los ingresos declarados mostraron un descenso del 8%, una diferencia motivada en su totalidad por la sincronización de la carga de Alani dentro de la red Pepsi; la demanda subyacente de los consumidores nunca fue el problema que implica el precio de las acciones.

Si la expansión de la distribución de Alani Nu se estanca en la conveniencia, el restablecimiento de las estanterías en primavera no da resultados y el crecimiento del escáner de la marca CELSIUS se suaviza hasta territorio negativo, la tesis de la recuperación de los márgenes se rompe antes de que pueda probarse.

El informe de resultados del primer trimestre del ejercicio 26 es el punto de inflexión, en el que los inversores observarán si los ingresos declarados de la marca CELSIUS se alinean con su trayectoria de escáner del 12,8% a medida que se normaliza el calendario de carga de Alani.

Finanzas de Celsius Holdings

Celsius Holdings registró unos ingresos de 2.520 millones de dólares en el ejercicio fiscal 25, lo que supone un aumento del 85,5% respecto a los 1.360 millones de dólares del ejercicio fiscal 24. La aceleración se debió por completo a la adquisición de Alani Nu en abril de 2025 y a la incorporación de Rockstar Energy en agosto de 2025, más que a una ralentización de la marca CELSIUS orgánica, que creció un 7,5% hasta los 1.460 millones de dólares de forma independiente.

Los márgenes brutos se mantuvieron en el 51,2% durante todo el año, aumentando 20 puntos básicos desde el 50,2% del ejercicio fiscal 24, incluso cuando la transición de la integración del cuarto trimestre comprimió temporalmente la cifra trimestral al 47,4% debido a los costes únicos que incluían la chatarra, las obligaciones de rescisión del distribuidor y el flete asociado con el traslado de Alani a la red DSD de Pepsi.

Los ingresos de explotación alcanzaron los 54.000 millones de dólares en el ejercicio fiscal 25, un 246,2% más que los 16.000 millones de dólares del ejercicio fiscal 24, mientras que los márgenes de explotación aumentaron del 11,5% al 21,5%, la prueba más clara de que la economía subyacente de la marca CELSIUS está intacta y de que la escala está fluyendo hacia el resultado final.

La trayectoria del margen bruto desde el ejercicio 21 al 25 refleja directamente la historia de la plataforma: del 40,8% en el ejercicio 21 al 41,4% en el 22, al 48,0% en el 23, al 50,2% en el 24 y al 51,2% en el 25, una expansión de cuatro años de 1.040 puntos básicos que la dirección espera que se extienda hacia mediados de los 50 a medida que los costes de integración de Alani y Rockstar se reduzcan en la primera mitad del ejercicio 26.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR asigna a Celsius Holdings un precio objetivo de 62,14 $, anclado en una TCAC de los ingresos del 10,1% desde el ejercicio fiscal 25 hasta el ejercicio fiscal 30 y una expansión del margen de beneficio neto hacia el 14,3%, hipótesis que parecen conservadoras frente a un negocio que acaba de aumentar sus ingresos un 85,5% en un año y que entra en el ejercicio fiscal 26 con el espacio en las estanterías de Alani Nu preparado para más que duplicarse.

Frente a un múltiplo EV/ingresos futuros de aproximadamente 2,7 veces para una plataforma que posee el 20% de la cuota de bebidas energéticas en EE.UU. y que crecerá un 34% en el ejercicio fiscal de 26 años, el precio actual de 34,51 dólares hace que las acciones de Celsius Holdings parezcan infravaloradas a un nivel que los datos del escáner no han confirmado.

Todo el caso de inversión gira en torno a una pregunta: si la diferencia de ingresos comunicada en el cuarto trimestre entre el crecimiento del escáner de la marca CELSIUS del 12,8% y los ingresos comunicados negativos del 8% fue realmente un artefacto de sincronización de la incorporación de Pepsi de Alani, o el comienzo de un cambio estructural de cuota dentro de la cartera que la empresa ha descartado públicamente pero que el mercado aún no ha aceptado.

Lo que tiene que ir bien

- Los reajustes de primavera de las estanterías permiten ganar un 17% de espacio en CELSIUS y más de un 100% en Alani Nu en conveniencia, lo que se traduce en unos ingresos en el segundo trimestre del ejercicio 26 que cierran la brecha entre los escáneres y los informes y silencian la narrativa bajista.

- Los márgenes brutos aumentan del 47,4% en el cuarto trimestre del ejercicio de 2005 a unos 50 puntos porcentuales en el segundo semestre del ejercicio de 26 años, a medida que los costes de integración de Alani y Rockstar se reducen y las dos marcas se integran en el modelo de cadena de suministro en órbita de Celsius.

- Alani Nu's Cotton Candy SKU, actualmente con sólo un 40% de ACV, y el espacio blanco de distribución más amplio en las costas añaden ingresos incrementales con un gasto de marketing limitado, impulsando el apalancamiento operativo.

- La expansión internacional a través de PepsiCo, que comenzará en España en marzo, abre un mercado en el que el competidor más cercano tiene un 40% de presencia internacional frente al 5% de CELH, una diferencia que implica años de crecimiento impulsado por la distribución.

Lo que puede salir mal

- La línea Essentials de la marca CELSIUS sigue rindiendo por debajo de lo esperado y la racionalización de las referencias en el primer trimestre del ejercicio 26 produce una pérdida de ingresos que aumenta el escepticismo de los inversores antes de que se conozcan los datos de reajuste de las estanterías.

- Los costes del aluminio y la prima de Midwest, ya elevados, no se moderan como se esperaba en el segundo semestre del ejercicio de 26 años, lo que retrasa la recuperación del margen bruto y amplía el plazo hasta los 50 años.

- El crecimiento de tres dígitos del escáner de Alani Nu se modera más rápido de lo esperado después de la integración, ya que la base de consumidores de la marca supera el entusiasmo de la carga inicial, reduciendo de nuevo el crecimiento a una sola marca.

- La gestión de inventarios de PepsiCo produce otro desajuste de secuenciación en el primer trimestre del ejercicio 26, repitiendo la desconexión entre los informes y los escáneres y ampliando el periodo durante el cual la tesis bajista tiene cobertura.

Debería invertir en Celsius Holdings, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CELH y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para Celsius Holdings, Inc. y todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CELH en TIKR →.