Estadísticas clave de las acciones de Bloom Energy

- Rango de 52 Semanas: $16 a $219

- Precio actual: $219

- Objetivo medio de Street: 144 $

- Objetivo máximo de la calle: $207

- Objetivo modelo TIKR (Dic. 2030): $762

¿Qué ha ocurrido?

Bloom Energy(BE), fabricante californiano de pilas de combustible que convierte gas natural e hidrógeno en electricidad mediante reacciones electroquímicas en lugar de combustión, subió un 24% hasta un nuevo máximo de 52 semanas de 219,03 dólares el 14 de abril tras ampliar su asociación con Oracle para suministrar hasta 2,8 gigavatios de capacidad de pilas de combustible.

Oracle contrató inicialmente 1,2 gigavatios en virtud de un contrato marco de servicios, con despliegues ya en marcha en proyectos de infraestructura en la nube de EE.UU. que continuarán el año que viene.

La magnitud del compromiso subraya un cambio estructural: La cartera de productos de Bloom creció un 140% interanual hasta alcanzar aproximadamente 6.000 millones de dólares, abarcando ahora seis clientes de hiperescala y neonube, frente a uno solo doce meses antes.

Mahesh Thiagarajan, Vicepresidente Ejecutivo de Oracle Cloud Infrastructure, declaró en el anuncio del 13 de abril que "con el rápido despliegue de la fiable y eficiente energía de pila de combustible de Bloom, estamos satisfaciendo rápidamente las demandas de nuestros clientes en todo Estados Unidos."

J.P. Morgan respondió elevando su precio objetivo sobre BE a 231 $ desde 166 $, citando la escala del acuerdo de Oracle y la sólida cartera de pedidos de Bloom como justificación para una posible expansión adicional de la capacidad.

En la conferencia sobre resultados del cuarto trimestre de 2025, K.R. Sridhar, fundador, presidente y consejero delegado, dijo a los inversores que Bloom había entregado un pedido de una fábrica de IA a hiperescala en 55 días, frente a un compromiso de 90 días, lo que demuestra que el modelo de fabricación de capital reducido de la empresa puede cumplir contratos a gran escala más rápido de lo que los clientes pueden construir las instalaciones para recibirlos.

Bloom se encuentra en una posición única para la próxima ola de infraestructuras de IA: sus sistemas de pilas de combustible producen de forma nativa electricidad de corriente continua de 800 voltios, la arquitectura que requieren los bastidores de computación de IA de próxima generación, mientras que los competidores deben instalar costosos transformadores y rectificadores para convertir su salida de corriente alterna.

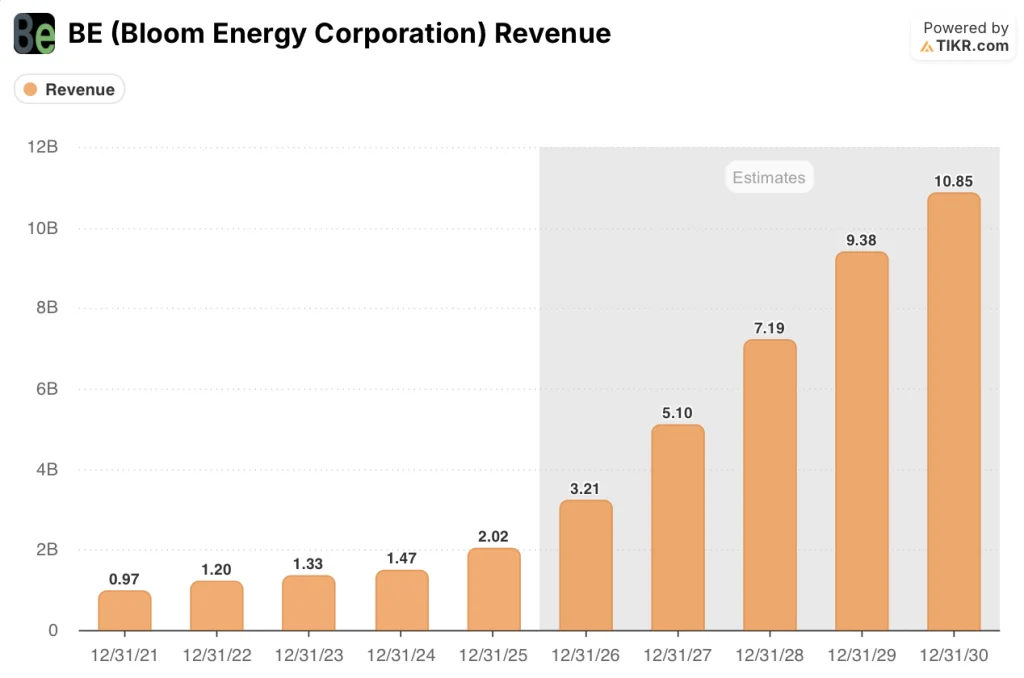

Con una previsión de ingresos para 2026 de entre 3.100 y 3.300 millones de dólares, una cartera de pedidos comerciales e industriales que aumenta un 135% interanual y una cartera de servicios de 14.000 millones de dólares totalmente vinculada a los pedidos de productos, la historia de crecimiento de Bloom ya no es especulativa: está contratada.

La opinión de Wall Street sobre las acciones de BE

El acuerdo con Oracle no solo añade una línea de ingresos: señala que las acciones de Bloom Energy se están convirtiendo en la solución de energía in situ por defecto para la infraestructura de IA a hiperescala, una revalorización estructural que el consenso aún no ha captado por completo.

Los ingresos de BE alcanzaron los 2.020 millones de dólares en 2025, un aumento del 37,3%, y el consenso ahora proyecta 3.210 millones de dólares para 2026, un salto del 59% impulsado por la rampa de despliegue de Oracle y un aumento de la cartera de pedidos comerciales e industriales que K.R. Sridhar describió en la llamada de ganancias de febrero como "secular y creciente."

Nueve analistas valoran las acciones de Bloom Energy como "comprar" o "superar", doce como "mantener" y tres como "vender equivalente", con un precio objetivo medio de 143,80 dólares, un 34% por debajo de donde cotizan las acciones tras el anuncio de la ampliación de Oracle.

El diferencial entre el objetivo mínimo de 55 USD y el objetivo máximo de 207 USD refleja un auténtico debate: los bajistas ven riesgo de ejecución en el despliegue de 2,8 gigavatios al ritmo, mientras que los alcistas que fijaron el objetivo de 207 USD se han visto ahora validados por una acción que cerró a 219 USD el día del anuncio.

Con un EBITDA de consenso de alrededor de 500 millones de dólares, lo que representa un aumento interanual del 84%, y unos márgenes de EBITDA en una senda del 13,4% en 2025 hacia aproximadamente el 16% en 2026, las acciones de Bloom Energy parecen infravaloradas en relación con la visibilidad de los ingresos contratados que el acuerdo marco de servicios de Oracle ha colocado ahora en los libros, incluso cuando el precio de la acción ha superado los objetivos de consenso anquilosados.

Si los precios del gas natural suben sustancialmente, la posición competitiva de Bloom en costes frente a las alternativas de red se reduce y el múltiplo de prima se hace difícil de defender.

El informe de resultados del primer trimestre de 2026 es el próximo punto de inflexión, en el que los inversores observarán si el despliegue inicial de 1,2 GW de Oracle se está convirtiendo en ingresos reconocidos al ritmo que exige el suelo de las previsiones de 3.100 millones de dólares.

Datos financieros de Bloom Energy

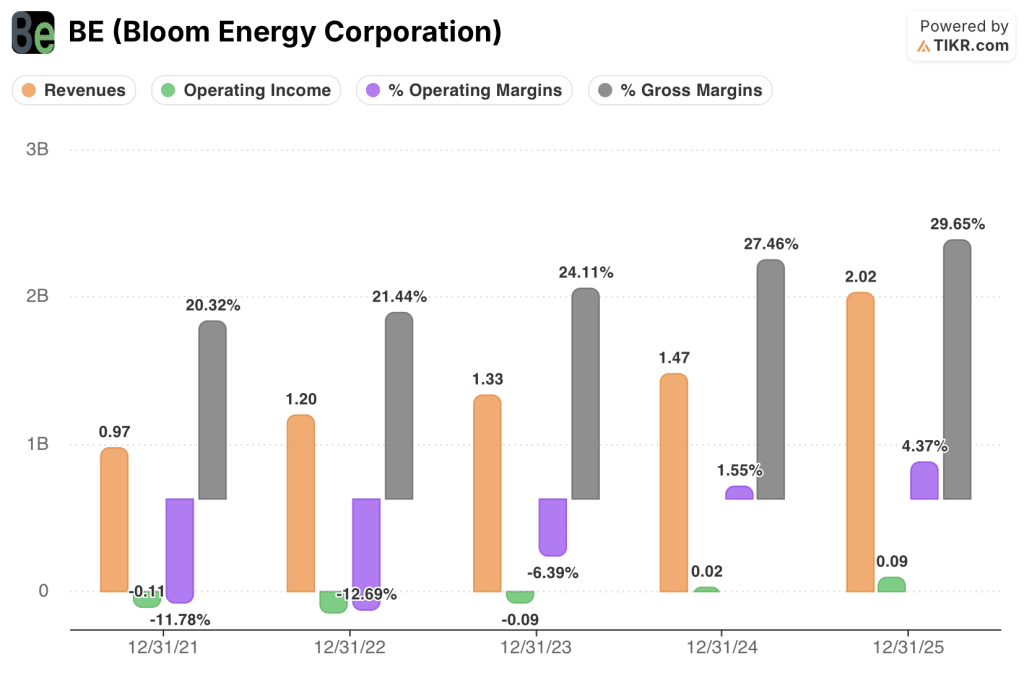

Los ingresos de Bloom Energy alcanzaron los $ 2,02 mil millones en 2025, un aumento del 37,3% desde $ 1,47 mil millones en 2024, marcando la aceleración anual más pronunciada en la historia de cinco años informada de la compañía.

El cambio radical en los ingresos se debe directamente a la demanda de centros de datos de IA, que Bloom señaló en la llamada de ganancias del cuarto trimestre de 2025 como el principal impulsor de los resultados récord de todo el año, junto con un amplio crecimiento comercial e industrial.

Los ingresos de explotación se volvieron decisivamente positivos en 2025, pasando de 0,02 mil millones de dólares en 2024 a 0,09 mil millones de dólares, a medida que el margen de explotación de BE se recuperaba del 1,6% al 4,4%, la primera rentabilidad sostenida en la línea de explotación en la historia pública de la empresa.

Los márgenes brutos se han expandido en cada uno de los últimos cuatro años fiscales reportados, del 21,4% en 2022 al 24,1% en 2023, al 27,5% en 2024 y al 29,6% en 2025, una trayectoria que refleja una reducción consistente de los costes de las pilas de combustible y la contribución de un segmento de servicios que alcanzó aproximadamente un 20% de margen bruto no GAAP en el cuarto trimestre de 2025.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR asigna a Bloom Energy un objetivo de precio de 762 $, anclado en una CAGR de ingresos del 27% de 2025 a 2030 y una expansión del margen de ingresos netos hacia aproximadamente el 19%, suponiendo que el acuerdo maestro de servicios de Oracle de 2,8 GW se desestabilice materialmente en la línea de ingresos.

Con una cartera de pedidos contratada de 6.000 millones de dólares y un crecimiento de los ingresos previsto para 2026 del 59%, unas acciones que cotizan a 219 dólares frente a un modelo medio de 762 dólares hacen que las acciones de Bloom Energy parezcan infravaloradas para los inversores que confían en la tesis secular de la demanda de energía de IA que subyace a los supuestos del TIKR.

El caso de inversión se reduce a una pregunta: si el enfoque de fabricación de capital ligero de Bloom, donde la expansión de la capacidad requiere una fracción de la inversión inicial de los proveedores de turbinas heredadas y ofrece un retorno de la inversión en meses, se escala lo suficientemente rápido como para llenar la tubería de Oracle sin deterioro del margen.

Lo que tiene que ir bien

- El tramo inicial de Oracle de 1,2 GW se despliega en la fecha prevista, impulsando los ingresos de 2026 hacia el extremo superior de la horquilla prevista de 3.100 a 3.300 millones de dólares.

- La cartera de pedidos de C&I, con un aumento interanual del 135%, crece a tasas históricas, evitando una peligrosa concentración excesiva en clientes de hiperescala.

- Los márgenes brutos se mantienen por encima del 29% y el segmento de servicios, ya con un margen bruto no GAAP de aproximadamente el 20% para el cuarto trimestre de 2025, escala con la base instalada.

- La arquitectura nativa de CC de 800 voltios de Bloom se convierte en el estándar de centro de datos de IA preferido para 2027, creando un moat que los competidores no pueden replicar sin costosas reconversiones

Lo que podría ir mal

- Los precios del gas natural se disparan, comprimiendo la ventaja de costes sobre las alternativas de red y ralentizando la conversión de gasoductos C&I en estados donde la economía ya era más ajustada.

- Oracle ejerce la garantía de 3,5 millones de acciones a 113,28 $ y reduce los pedidos incrementales por debajo del máximo de 2,8 GW, lo que deja a Bloom con un exceso de capacidad.

- La expansión de la capacidad, descrita por la dirección como "ligera en activos", se enfrenta a cuellos de botella en la cadena de suministro, ya que todos los grandes actores de la infraestructura energética compiten por los mismos componentes.

- Los objetivos de consenso, que actualmente se sitúan en una media de 143,80 $, tardan más tiempo en alcanzarse de lo que prevé la acción, lo que limita la expansión múltiple hasta que un aumento de los ingresos obligue a revisarlos.

Debería invertir en Bloom Energy Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de BE y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Bloom Energy Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.