Estadísticas clave de las acciones de Navitas Semiconductor:

- Rango de 52 Semanas: $1.80 a $19.79

- Precio actual: $18.30

- Objetivo medio de la calle: 8,15 $.

- Capitalización bursátil: 4.220 millones de dólares

- Margen bruto LTM: 31,0%.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

La empresa de chips de potencia que apuesta por GaN y SiC

Navitas Semiconductor (NVTS) diseña chips de potencia basados en nitruro de galio y carburo de silicio, dos materiales que gestionan la electricidad de forma más eficiente que los transistores de silicio tradicionales, que han alimentado la electrónica durante décadas. Los semiconductores GaN y SiC de la empresa están destinados a aplicaciones en las que el calor, la velocidad y la densidad de energía son los factores más importantes, como cargadores rápidos, vehículos eléctricos, inversores solares y, cada vez más, infraestructuras de centros de datos de inteligencia artificial.

El argumento tecnológico central es sencillo. Los chips GaN se encienden y apagan mucho más rápido que los chips de silicio tradicionales, lo que significa que se pierde menos energía en forma de calor y que los sistemas de alimentación pueden hacerse más pequeños sin sacrificar el rendimiento. Para los operadores de centros de datos que intentan reducir los costes de refrigeración y los fabricantes de electrónica de consumo que reducen el tamaño de los cargadores, esas ganancias de eficiencia se traducen directamente en una diferenciación del producto y un ahorro operativo real.

Las relaciones con los clientes en el sector de los semiconductores de potencia son más difíciles de lo que parece. Integrar un nuevo chip de potencia en un producto requiere ciclos de validación, pruebas térmicas y certificación reglamentaria que pueden durar más de un año. Una vez que un fabricante califica los componentes de Navitas para un cargador rápido, un cargador de a bordo para vehículos eléctricos o una fuente de alimentación para centros de datos, cambiar significa reiniciar todo el proceso. Esa fricción crea una barrera duradera para el desplazamiento una vez que se aseguran las victorias de diseño.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para NVTS (Es gratis) >>>

Datos financieros de Navitas Semiconductor

Los ingresos pasaron de unos 24 millones de dólares en 2021 a un máximo de 83 millones de dólares en 2024, para retroceder a 46 millones de dólares en 2025, ya que las correcciones de inventario en electrónica de consumo lastraron los volúmenes. Los márgenes brutos han fluctuado entre el 31% y el 45% durante ese periodo, estableciéndose en el 31% sobre una base de arrastre.

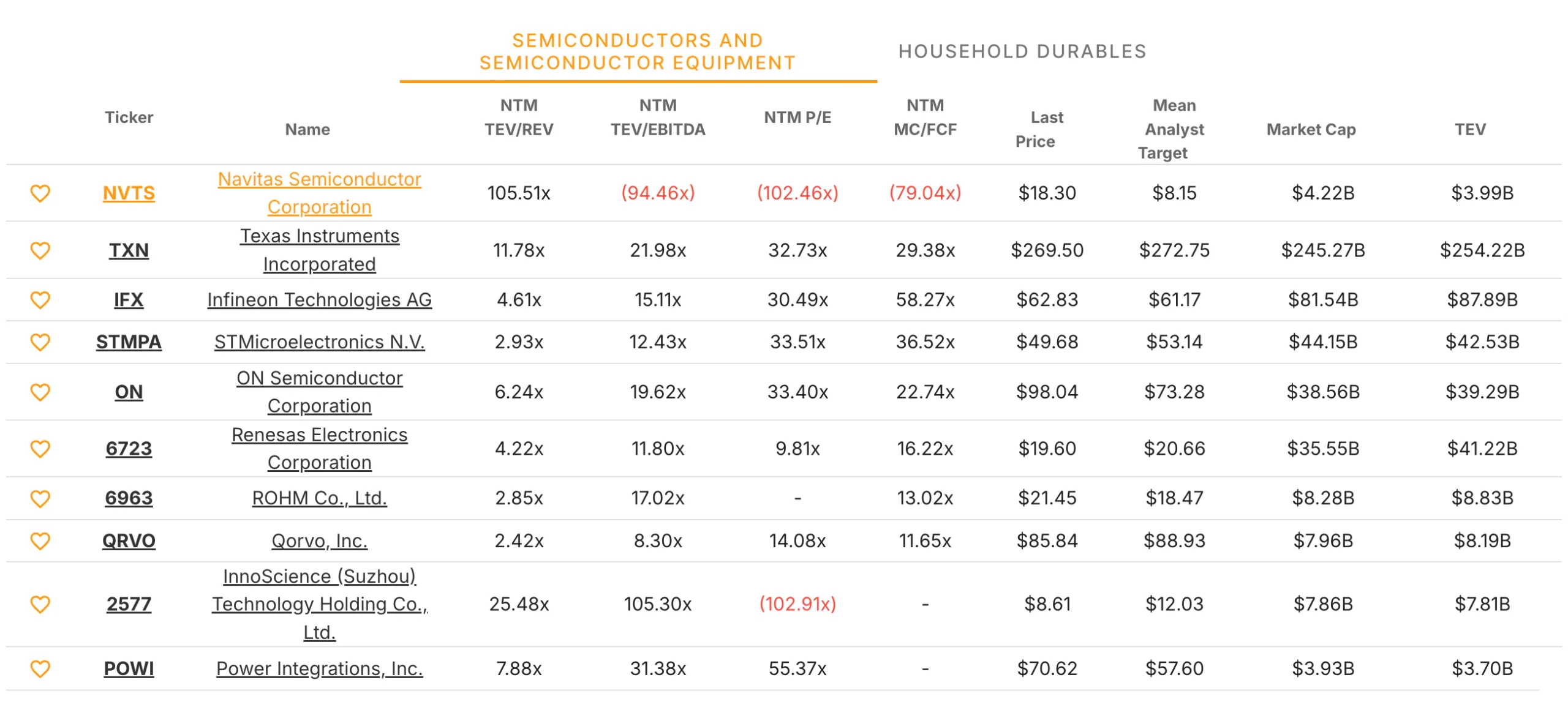

La volatilidad refleja tanto los cambios en la combinación de productos como la presión sobre los precios derivada de la competencia por los diseños frente a empresas tradicionales bien capitalizadas como Infineon, ON Semiconductor y STMicroelectronics. Cada una de estas empresas dispone de muchos más recursos para invertir en capacidad de GaN y SiC, y su capacidad para combinar soluciones de potencia con carteras de productos más amplias les da una ventaja comercial que Navitas aún no puede igualar en su escala actual.

La tesis del crecimiento se centra cada vez más en la infraestructura de IA como motor de la demanda, junto con los mercados de los vehículos eléctricos y la electrónica de consumo. La densidad de potencia de los centros de datos está aumentando considerablemente a medida que los clústeres de GPU sustituyen a las configuraciones de servidor tradicionales, y las ventajas de eficiencia de GaN se vuelven más valiosas a medida que aumentan los requisitos de potencia de los bastidores.

El reciente nombramiento de Gregory Fischer, antiguo vicepresidente senior de Broadcom, como miembro del consejo de administración supone un impulso deliberado para aportar credibilidad a los semiconductores empresariales en las conversaciones sobre hiperescaladores.

La opinión de Wall Street sobre las acciones de NVTS

La comunidad de analistas se muestra especialmente cauta. El objetivo de consenso de la calle se sitúa en 8,15 dólares, más de un 55% por debajo del precio actual de 18,30 dólares. Esa diferencia refleja un mercado que ha puesto precio a la infraestructura de IA mucho antes de la inflexión de ingresos y rentabilidad que lo justificaría sobre una base fundamental.

Los analistas prevén que los ingresos se recuperen hasta aproximadamente 38 millones de dólares en 2026, para acelerarse a 65 millones de dólares en 2027 y 122 millones de dólares en 2028, a medida que se materialice la demanda de infraestructura de IA y se normalice el inventario de electrónica de consumo. Se espera que las pérdidas por BPA se reduzcan de -0,18 $ en 2026 a -0,05 $ en 2028, reflejando el apalancamiento operativo a medida que aumenten los volúmenes. El negocio sigue siendo prerentable durante el periodo de previsión.

A unas 105 veces los ingresos futuros, el múltiplo de valoración deja muy poco margen para errores de ejecución. La subida de abril, que duplicó con creces el valor desde sus mínimos, se debió al impulso y al entusiasmo temático más que a una revalorización fundamental, y el diferencial entre la cotización del valor y la que los analistas consideran que le corresponde es uno de los más amplios del grupo de semiconductores.

Lo que tiene que ir bien para NVTS

El caso alcista se basa en un conjunto específico de condiciones que se reúnen en la secuencia correcta.

Lo que tiene que ir bien:

- La demanda de soluciones de alimentación basadas en GaN por parte de los centros de datos de IA se materializa a gran escala, y Navitas se asegura importantes victorias en el diseño de hiperescaladores.

- Los mercados de electrónica de consumo y vehículos eléctricos se recuperan de la corrección de inventarios que presionó los ingresos de 2025.

- Los márgenes brutos se recuperan hacia el rango del 40% a medida que la mezcla de productos se desplaza hacia aplicaciones de centros de datos de mayor valor

- La empresa aumenta sus ingresos lo suficientemente rápido como para alcanzar el apalancamiento operativo antes de necesitar capital adicional.

Qué podría salir mal:

- Los competidores más grandes aceleran su propia inversión en GaN y SiC, comprimiendo el liderazgo tecnológico y el poder de fijación de precios de Navitas

- El desarrollo de la infraestructura de IA tarda más en traducirse en la adquisición de semiconductores de potencia de lo que el mercado supone actualmente.

- La recuperación de los ingresos se estanca, lo que amplía el periodo previo a la rentabilidad y presiona un múltiplo de valoración que ya asume un crecimiento significativo.

- El impulso de las acciones se desvanece tan rápido como llegó, dejando la configuración fundamental expuesta a los precios actuales.

Debería invertir en NVTS?

La tecnología que Navitas está comercializando es real, y los mercados a los que sirve están creciendo estructuralmente. Los semiconductores de potencia GaN y SiC desempeñarán un papel significativo en la infraestructura de IA, los vehículos eléctricos y la electrónica de consumo de próxima generación. Esa parte de la tesis no se cuestiona.

El problema es el precio. A 18,30 dólares, con un objetivo de calle de 8,15 dólares, la acción cotiza como si el mejor de los escenarios ya estuviera plenamente reflejado. La subida de abril se debió al impulso, no a un cambio sustancial en la trayectoria financiera de la empresa ni al anuncio de un nuevo diseño que cambiara el panorama fundamental.

Añada NVTS a su lista de seguimiento TIKR, siga la recuperación de los ingresos hasta 2026 y esté atento a la vuelta de los márgenes brutos al rango del 40%. Si la señal de la demanda de infraestructuras de IA llega en los datos financieros y no sólo en la narrativa, el escenario se vuelve considerablemente más interesante. Al precio actual, la paciencia es la mejor postura.

Analizar Navitas Semiconductoren TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!