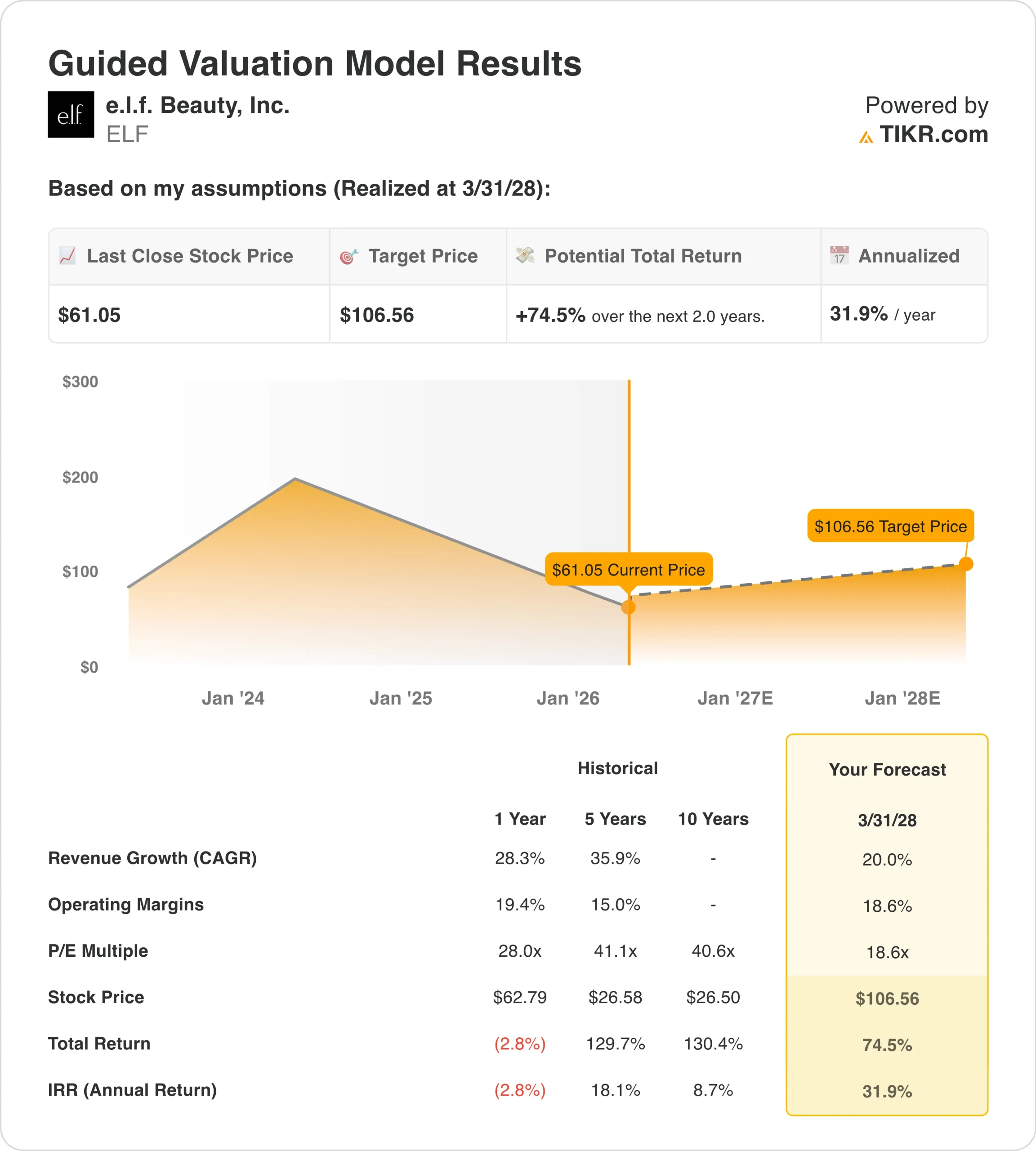

Estadísticas clave de ELF Stock

- Rendimiento de la semana pasada: -15

- Rango de 52 semanas: $49 a $151

- Precio objetivo del modelo de valoración: 107 $.

- Alza implícita: 74,5% en 2,0 años

Evalúe sus acciones favoritas, como ELF, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

e.l.f. Beauty (ELF) cayeron un 15,1% esta semana, y el movimiento se produjo durante un período difícil para las acciones de belleza en general. El 24 de marzo, Reuters informó de que Estée Lauder estaba en conversaciones con Puig sobre una posible fusión, lo que mantuvo la atención de los inversores en un panorama de belleza cambiante. e.l.f. también se presentó en Shoptalk ese día, pero la compañía no anunció una nueva actualización financiera allí.

La mayor presión se debió probablemente a las lecturas del sector, más que a un nuevo fallo específico de la empresa. El 13 de marzo, Reuters informó de que Ulta Beauty se desplomó tras advertir de que el aumento de los costes estaba afectando a los márgenes, lo que llevó a los inversores a revisar el riesgo de beneficios en el sector de la belleza. En el caso de ELF, esto es importante porque el valor sigue cotizando como una marca de crecimiento, por lo que el sentimiento puede oscilar rápidamente cuando sus homólogos destacan la presión de los costes.

Los titulares sobre aranceles también se mantuvieron en un segundo plano. Reuters informó en febrero que e.l.f. era una de las acciones a vigilar a medida que regresaba la incertidumbre arancelaria, y el mismo mes, Reuters también informó que las acciones minoristas subieron después de que la Corte Suprema de Estados Unidos anulara los aranceles globales de Trump. Eso no cambia el impulso de la marca e.l.f., pero ayuda a explicar por qué la acción reacciona a los titulares macro en torno a los bienes importados y los precios al consumidor.

Es importante destacar que la última actualización fundamental importante de la compañía fue positiva. Reuters informó el 4 de febrero de que e.l.f. superó las estimaciones de ventas del tercer trimestre, elevó sus perspectivas de ventas netas para el ejercicio fiscal 2026 y afirmó que la demanda de sus productos asequibles seguía siendo fuerte. Así que la caída de esta semana parece más un reajuste de las expectativas que una reacción al deterioro de los resultados empresariales.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para ELF (Es gratis) >>>

¿Están infravaloradas las acciones de ELF?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 20%.

- Márgenes operativos: 18.6%

- Múltiplo PER de salida: 18,6x

Sobre la base de estos datos, el modelo estima un precio objetivo de 106,56 dólares, lo que implica un recorrido al alza total del 74,5% desde el precio actual de la acción y una rentabilidad anualizada del 31,9% en los próximos 2 años.

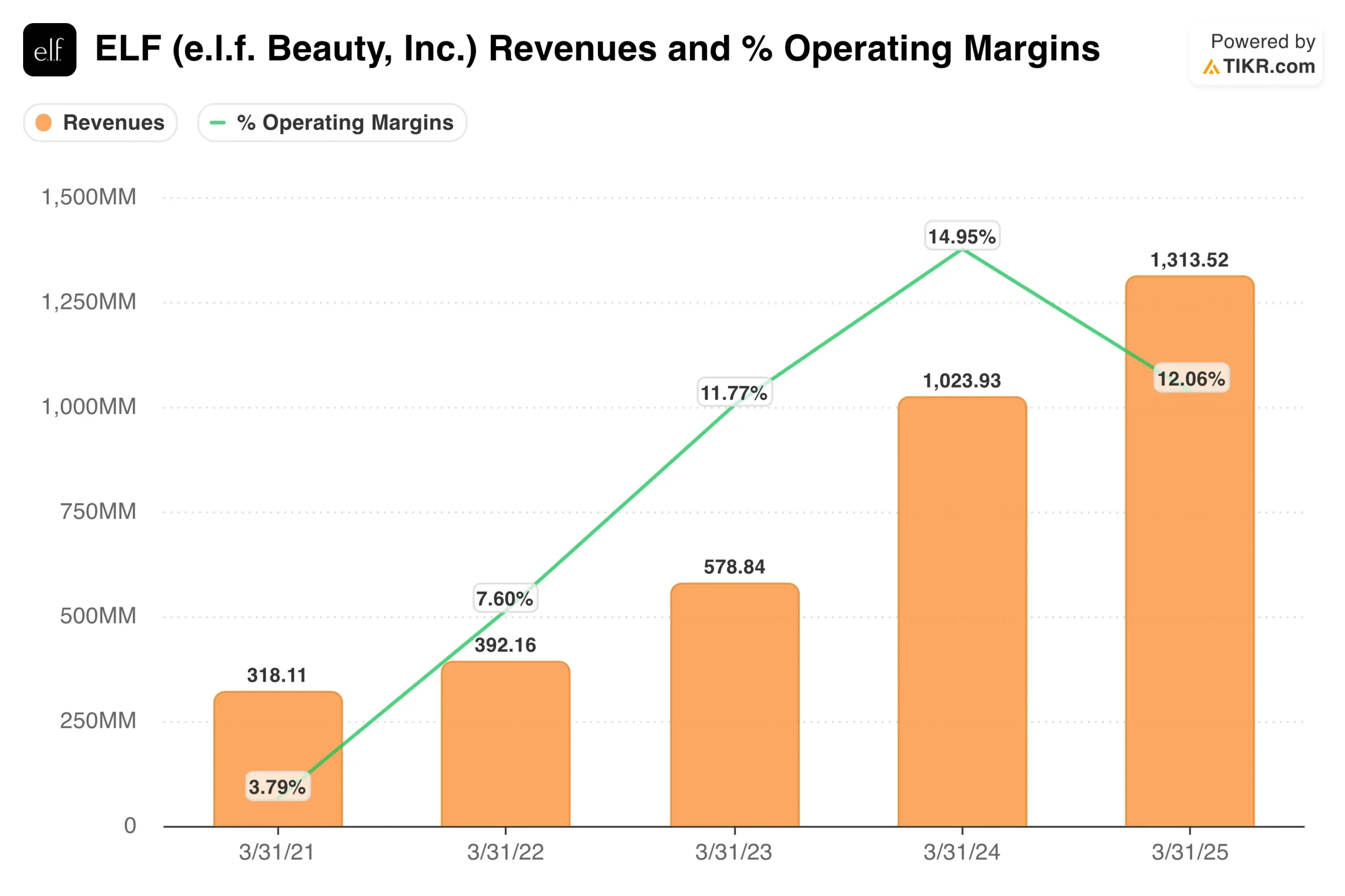

Estos supuestos parten de un negocio que sigue creciendo más deprisa que la mayoría de las marcas de consumo. Los ingresos aumentaron un 28,3%, hasta 1.310 millones de dólares, en el ejercicio fiscal 2025, y los ingresos en los últimos doce meses alcanzaron los 1.520 millones de dólares. El margen bruto también se mantuvo fuerte en el 70,3% en el periodo LTM, lo que demuestra que la marca todavía tiene poder de fijación de precios y una economía de producto favorable.

La rentabilidad es sólida, pero ya no crece tan rápido como los ingresos. El margen operativo fue del 15,0% en el ejercicio 2025 y del 11,5% en términos LTM, mientras que el margen EBIT LTM en la visión terminal fue también del 11,5%. Esta diferencia ayuda a explicar por qué el mercado se está planteando preguntas más difíciles sobre cuánto puede repuntar el margen a partir de ahora.

El balance también es importante para el debate sobre la valoración. La empresa cerró el periodo LTM con unos 197 millones de dólares de efectivo, pero la deuda neta subió a 729,3 millones tras el aumento de la deuda y el incremento del fondo de comercio y los activos intangibles. Esto significa que los inversores no sólo están pagando por el crecimiento orgánico, sino también por que la dirección convierta las adquisiciones y la expansión de la marca en un crecimiento duradero de los beneficios.

A los niveles actuales, la acción parece más barata que cerca de sus máximos anteriores, pero no se valora como un minorista sin crecimiento. El precio objetivo medio de Street es de 111,71 $, mientras que la visión terminal muestra 18,56 veces el PER NTM y 12,24 veces el EV/EBITDA NTM. Así pues, la valoración depende de que e.l.f. mantenga un fuerte crecimiento de las ventas y reconstruya los márgenes hacia el supuesto del 18,6% del modelo.

¿Qué impulsa a las acciones de ELF ELF en el futuro?

Se espera que e.l.f. Beauty presente sus resultados del cuarto trimestre fiscal de 2026 el 22 de mayo, y los inversores querrán ver si la empresa puede mantener el impulso que mostró en febrero. El trimestre pasado, la dirección elevó la previsión de ventas netas para todo el año a entre 1.600 y 1.610 millones de dólares y la previsión de EBITDA ajustado a entre 323 y 326 millones de dólares.

Los comentarios de la dirección siguen apuntando a una fuerte ejecución de la marca. En su comunicado del tercer trimestre, Tarang Amin, presidente y consejero delegado, afirmó: "Seguimos ganando cuota de mercado en cosmética y cuidado de la piel y estamos satisfechos con la amplia fortaleza de nuestra cartera". Esto es importante porque la historia de crecimiento de e.l.f. depende de la repetición de las ganancias de cuota, no sólo de un ciclo de belleza favorable.

El liderazgo y las señales internas también se mantendrán en el punto de mira. La empresa nombró al ex consejero delegado de Church & Dwight, Matthew Farrell, para el consejo de administración en febrero, y Reuters informó más tarde de que Farrell compró acciones ordinarias el 20 de febrero. Eso no elimina la volatilidad a corto plazo, pero es una señal objetiva de que un nuevo miembro del consejo comprometió capital personal tras su incorporación.

Las condiciones del sector importarán tanto como la ejecución de la empresa. La advertencia sobre los márgenes de Ulta en marzo, los continuos titulares sobre aranceles y los cambios de la competencia en el sector de la belleza demuestran que los inversores están sopesando la resistencia de la demanda frente al riesgo de los costes. Por tanto, el próximo movimiento de las acciones de e.l.f. dependerá probablemente de si la empresa puede demostrar que las fuertes ventas, los elevados márgenes brutos y el crecimiento del flujo de caja pueden contrarrestar la cautela del sector.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en e.l.f. Beauty?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a ELF y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir ELF junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice las acciones de e.l.f. Beauty en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!