Estadísticas clave de las acciones de Charter Communications

- Rango de 52 semanas: $180 a $437

- Precio actual: $237

- Objetivo medio de Street: 275 $.

- Objetivo máximo de Street: 455 $.

- Objetivo modelo TIKR (Dic. 2030): $418

¿Qué ha ocurrido?

Las acciones de Charter Communications(CHTR) han caído más de un 46% desde su máximo de 52 semanas, ya que la marca Spectrum, que presta servicio a unos 32 millones de clientes de banda ancha, telefonía móvil y vídeo en 41 estados, absorbe simultáneamente los picos de gasto de capital y las pérdidas sostenidas de abonados de banda ancha.

Los resultados del cuarto trimestre de 2025 reflejaron tanto el problema como el giro en un solo trimestre: Charter perdió 119.000 clientes de Internet, pero sumó 428.000 líneas móviles, aumentó en 44.000 los clientes de vídeo por primera vez en años y registró un crecimiento del EBITDA del 0,6% para todo el año, al tiempo que invertía 11.660 millones de dólares en gastos de capital, el pico reconocido de un ciclo de inversión en redes de dos generaciones.

Ese pico de 11.660 millones de dólares es la cifra sobre la que se construye el caso bajista, y también es la cifra que está a punto de desaparecer: la dirección guió los gastos de capital por debajo de los 8.000 millones de dólares anuales para 2028, una reducción equivalente a aproximadamente 28 dólares por acción en flujo de caja libre anual en el recuento actual de acciones.

El mecanismo que subyace a esta liberación de efectivo son dos grandes programas de construcción que están llegando a su fin: la expansión de la fibra rural con el objetivo de 1,7 millones de nuevos pases subvencionados estará prácticamente terminada a finales de 2026, y la evolución de la red que actualiza la planta existente a velocidades multigigabit simétricas alcanzará el 50% de su finalización este año antes de terminar en 2027.

El Consejero Delegado Chris Winfrey declaró en la llamada de resultados del cuarto trimestre de 2025 que "el flujo de caja libre despegará a partir de una cantidad ya significativa", vinculando el descenso del CapEx directamente a un cambio radical en la generación de efectivo que la dirección cree que el precio actual de las acciones no refleja.

La adquisición de Cox Communications, que ampliaría el alcance de Spectrum a más de 70 millones de hogares estadounidenses, ha superado la revisión de la FCC y el DOJ y está a la espera de la aprobación final de la CPUC de California, y la dirección mantiene un calendario de cierre para mediados de 2026, cuando la penetración de la telefonía móvil y el vídeo en la huella de Cox sea materialmente inferior a la base actual de Charter.

Charter también ha contratado a Nick Jeffery, antiguo consejero delegado de Frontier Communications, que impulsó un cambio de tendencia documentado en su Net Promoter Score, como director de operaciones entrante a partir de septiembre de 2026, centrándose en las dos áreas específicas que la dirección identificó como un freno a la recuperación de la banda ancha: los mensajes de valor y la reputación del servicio al cliente.

La opinión de Wall Street sobre las acciones de CHTR

Las acciones de Charter Communications han sido revalorizadas como una trampa de valor por una base de analistas dividida, pero la revalorización se ha excedido: el mercado está descontando el negocio a aproximadamente 9,5 veces el flujo de caja libre futuro en el preciso momento en que la inflexión de FCF que ha estado esperando años para ver finalmente está llegando.

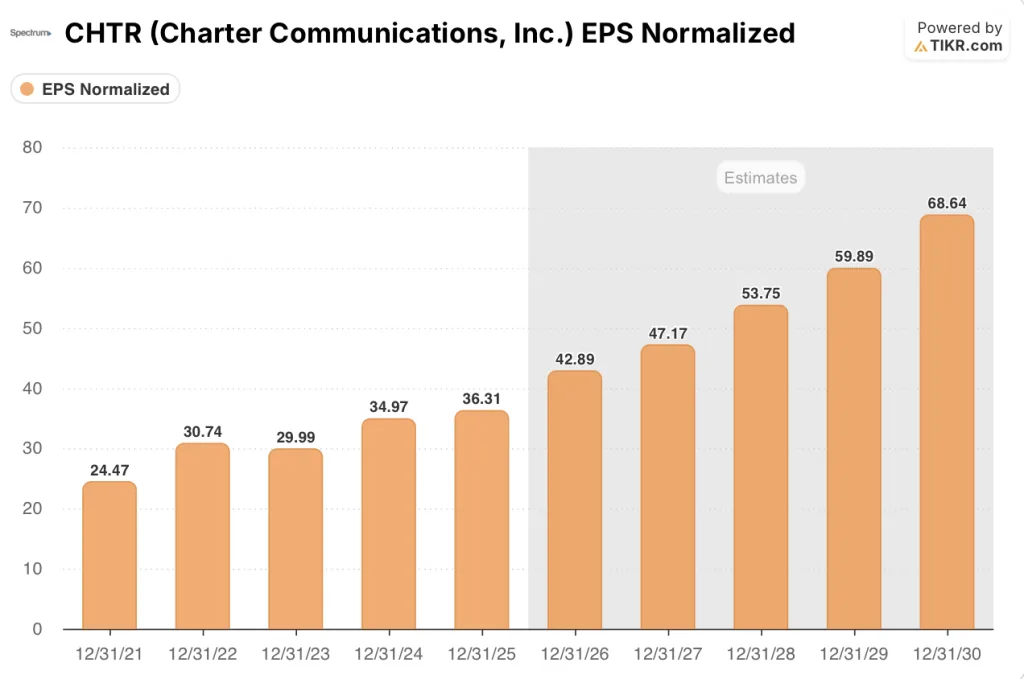

El consenso prevé que el BPA normalizado de Charter crezca un 18% hasta 42,9 $ en 2026 y otro 10% hasta alrededor de 47 $ en 2027, impulsado totalmente por la recompra de acciones y la disciplina de costes más que por el crecimiento de los ingresos, mientras que se prevé que el FCF se acelere de 5.000 millones de dólares en 2025 a alrededor de 6.800 millones de dólares en 2027 y aproximadamente 7.900 millones de dólares en 2028 a medida que el plan de CapEx se ejecute según lo previsto.

Cinco compras, nueve retenciones, dos resultados por debajo de lo esperado y tres ventas entre 15 analistas reflejan un auténtico desacuerdo en la calle: los alcistas suscriben la normalización del FCF, mientras que los bajistas valoran simultáneamente el deterioro de los abonados de banda ancha y el riesgo de integración de Cox.

El diferencial entre el objetivo máximo de 455 $ y el objetivo mínimo de 150 $ recoge toda la gama de ese debate, anclado en cada extremo por si la reducción de CapEx es real y si la adquisición de Cox crea escala o agrava el riesgo de apalancamiento.

Con un precio de aproximadamente 9,5 veces el flujo de caja libre futuro frente a un rango histórico de cinco años de 15 a 20 veces y con un crecimiento del 34% del FCF de consenso en 2027, las acciones de Charter Communications parecen muy infravaloradas para los inversores que creen que el ciclo de CapEx ha alcanzado realmente su punto máximo y que la inflexión de la generación de efectivo es creíble.

Si las pérdidas de abonados de banda ancha se aceleran en 2026 en lugar de estabilizarse, el compromiso de crecimiento del EBITDA se rompe antes de que llegue la normalización del FCF, y el ratio de apalancamiento de 4,15x deja un margen de error limitado.

Los resultados del primer trimestre de 2026, el 24 de abril, son la primera prueba: vigile las adiciones netas de abonados a Internet, donde cualquier mejora en la trayectoria desafía directamente la narrativa de declive perpetuo actualmente incrustada en el precio de las acciones.

¿Qué dice el modelo de valoración?

El modelo TIKR construye tres trayectorias distintas a partir del precio actual: el caso bajo apunta a unos 504 dólares, un rendimiento total del ~113% basado en una CAGR de ingresos del 0,8% y unos márgenes de ingresos netos del ~12%, donde la normalización del CapEx justifica por sí sola una valoración de más del doble de la actual.

El caso medio apunta a unos 418 dólares, una rentabilidad total del ~77%, donde la construcción rural y el gasto en evolución de la red concluyen y liberan aproximadamente 3.500 millones de dólares en efectivo anual; y el caso alto apunta a unos 746 dólares, una rentabilidad del ~215%, donde las sinergias de Cox, el crecimiento móvil y la estabilización de la banda ancha reaceleran la línea superior precisamente cuando los costes de construcción de la red disminuyen.

En los tres escenarios, la diferencia entre el precio actual e incluso el objetivo conservador es la misma: una empresa que se prevé que genere aproximadamente 8.000 millones de dólares en flujo de caja libre en 2028, con una capitalización de mercado cercana a los 45.000 millones de dólares. A aproximadamente 6 veces el FCF de 2028, incluso en el caso medio, las acciones de Charter Communications están infravaloradas, y el caso bajo hace que ese veredicto se mantenga incluso si los ingresos no vuelven a crecer de forma significativa.

Todo el caso se derrumba si la reducción de CapEx no se materializa en la fecha prevista, porque sin ella la inflexión de FCF que impulsa los tres escenarios nunca llega.

Lo que tiene que salir bien

- El CapEx se ejecuta en la senda de planeo guiada de 11.400 millones de dólares en 2026 a menos de 8.000 millones de dólares en 2028, liberando los aproximadamente 28 dólares por acción en FCF anual que la dirección ha señalado explícitamente como el principal impulsor del valor para el accionista.

- Cox cierra a mediados de 2026 y Charter despliega con éxito la tarificación y el empaquetado de Spectrum en la huella de Cox, donde la penetración de la telefonía móvil es significativamente inferior a la base existente de Charter, creando un aumento inmediato de los ingresos por hogar sin inversiones adicionales en la red.

- Las pérdidas de abonados a Internet de banda ancha se estabilizan a medida que se estabiliza la competencia en el acceso inalámbrico fijo, la construcción de viviendas se recupera de los mínimos de varios años y la red simétrica multigig proporciona a Charter una diferenciación de producto que aún no comercializa a escala.

- Spectrum Mobile mantiene un crecimiento de líneas de dos dígitos, con unos márgenes de servicio móvil que siguen aumentando desde el 34% a medida que la descarga de tráfico del ~90% en la propia red WiFi y CBRS de Charter impulsa la eficiencia de costes a escala.

Lo que podría ir mal

- La competencia inalámbrica fija de T-Mobile y AT&T no se estabiliza, y las pérdidas de abonados de banda ancha se aceleran hasta 2026 y 2027, impidiendo que el EBITDA crezca aunque disminuya el CapEx y rompiendo el modelo financiero antes de que llegue la normalización del FCF.

- La CPUC de California retrasa o bloquea el cierre de la adquisición de Cox, lo que retrasa las sinergias de integración de Cox entre 12 y 18 meses y deja a Charter absorbiendo los costes de transición frente a unos ingresos planos sin ningún beneficio de escala compensatorio.

- El ratio de apalancamiento de 4,15 veces deja una flexibilidad limitada si el EBITDA decepciona, y el compromiso de reducir el apalancamiento a 3,5 o 3,75 veces en los tres años posteriores al cierre limita el ritmo de recompra de acciones justo en el momento en que las acciones se sitúan cerca de mínimos de varios años.

- Las mejoras operativas de Nick Jeffery, centradas en la recuperación de los NPS y la claridad de los mensajes de valor, tardan más en manifestarse de lo que implica la fecha de inicio de septiembre de 2026, lo que retrasa las mejoras de la experiencia del cliente que la dirección identifica como el eslabón perdido entre la superioridad del producto y la retención de la banda ancha.

Debería invertir en Charter Communications, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CHTR y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Charter Communications, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CHTR en TIKR →.