Estadísticas clave de las acciones PEP

- Rendimiento en la última semana: -10

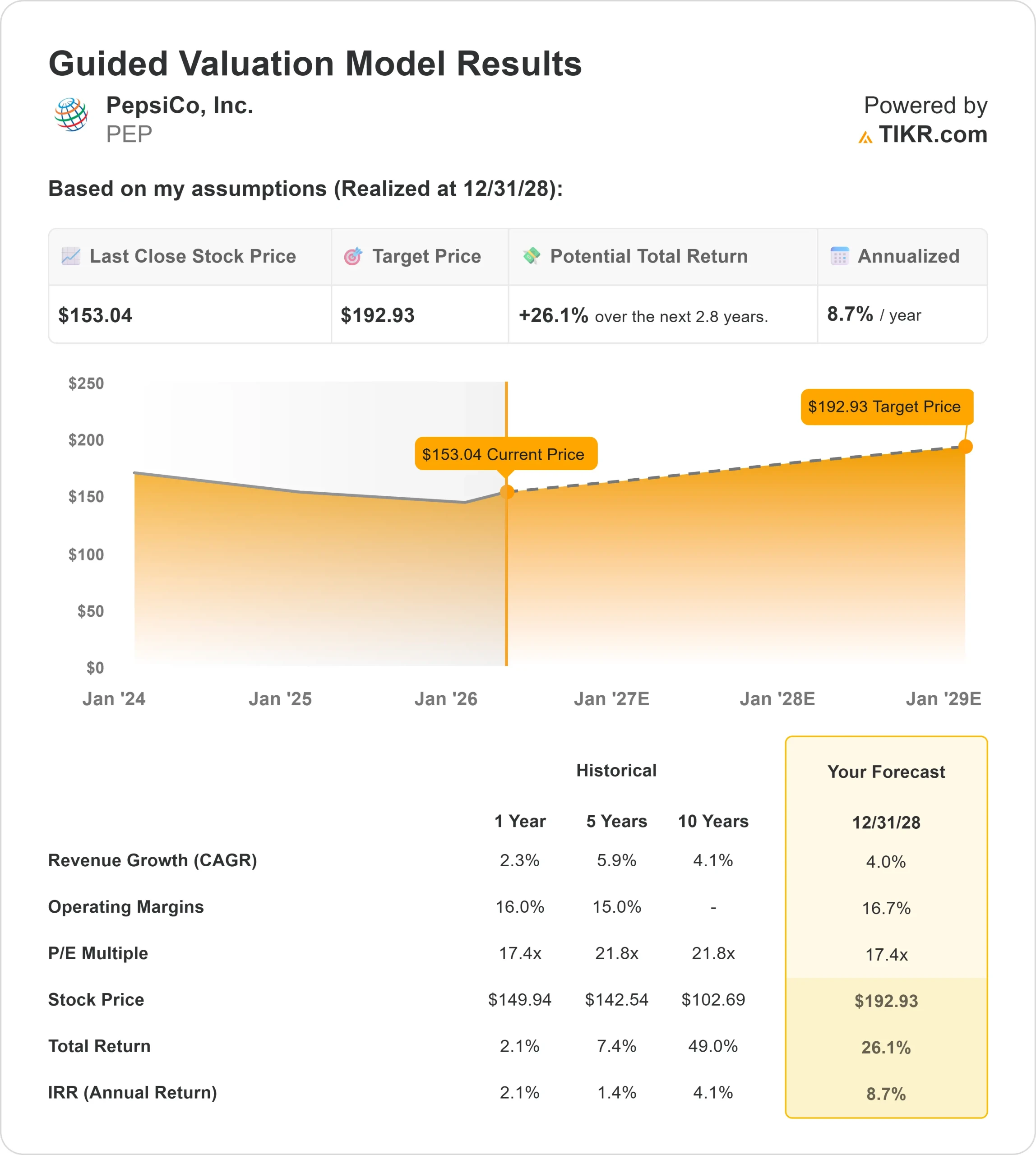

- Rango de 52 semanas: $128 a $171

- Precio objetivo del modelo de valoración: $193

- Aumento implícito: 26

Analice sus acciones favoritas como PepsiCo con TIKR (Es gratis) >>>

¿Qué ha pasado?

PepsiCo se enfrenta a una creciente presión en 2026 a medida que los inversores cambian el enfoque del crecimiento impulsado por los precios hacia la recuperación del volumen y la estabilidad de los márgenes, y la empresa se ha convertido en parte de ese debate junto a competidores como Coca-Cola y Mondelez International.

El negocio de aperitivos de PepsiCo, liderado por Frito-Lay, es un motor clave de beneficios con márgenes más altos, mientras que su segmento de bebidas compite más directamente con Coca-Cola y tiende a ser más sensible a los cambios en la demanda.

Las acciones de PepsiCo cayeron alrededor de un 10% en los últimos 6 meses, hasta situarse cerca de los 153 dólares por acción, principalmente porque a los inversores les preocupa que las tendencias más débiles del volumen y las continuas presiones sobre los costes puedan limitar el crecimiento de los beneficios, incluso aunque el crecimiento de los ingresos se mantenga estable.

La dependencia de la empresa de las subidas de precios en los últimos años está encontrando resistencia a medida que se reduce la demanda, lo que plantea dudas sobre hasta qué punto los precios pueden seguir sosteniendo los márgenes, lo que ha lastrado las acciones.

Los últimos informes 13F muestran un posicionamiento institucional mixto, lo que refuerza una perspectiva más equilibrada que una fuerte acumulación. Assenagon Asset Management recortó su participación en un 63%, Nordea Investment Management redujo sus participaciones en torno a un 10% y Davenport & Co recortó su posición en un 6%, mientras que SG Americas Securities aumentó su participación en más de un 400% hasta cerca de 1,79 millones de acciones por un valor aproximado de 257 millones de dólares y Murphy Middleton Hinkle & Parker elevó su posición en más de un 600%.

En general, la participación institucional sigue siendo alta, en torno al 73%, lo que sugiere que el valor sigue siendo una participación fundamental a pesar del reposicionamiento en curso.

En su reciente presentación a los inversores, PepsiCo destacó el impulso subyacente del negocio, con unos ingresos de 94.000 millones de dólares y unos beneficios de explotación de 15.000 millones de dólares, con unos márgenes de explotación básicos que aumentaron más de 100 puntos básicos y un crecimiento del BPA de dos dígitos tras unos resultados más sólidos en el cuarto trimestre.

El director financiero, Steve Schmitt, señaló que el crecimiento mejoró de alrededor del -2% a principios de año a más del 5,5% a finales de año, mientras que el consejero delegado, Ramón Laguarta, dijo que "el año pasado fue un año récord de productividad", reforzando que la productividad y la eficiencia de costes serán fundamentales para apoyar los márgenes y el crecimiento de los beneficios en 2026.

Valore PepsiCo al instante (gratis con TIKR) >>>

¿Está infravalorada PEP?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 4,0%.

- Márgenes operativos: 16.7%

- Múltiplo PER de salida: 17,4x

Se espera queel crecimiento de los ingresos se mantenga en el rango medio de un dígito, impulsado por los precios, la mezcla de productos y la expansión internacional, particularmente en los mercados emergentes donde PepsiCo continúa ganando escala. Esto refleja un negocio maduro en el que la ejecución constante es más importante que la expansión rápida.

Este crecimiento está respaldado por el segmento de aperitivos de la empresa, que genera un fuerte flujo de caja, mientras que el segmento de bebidas proporciona escala global pero se enfrenta a una competencia más directa con Coca-Cola, especialmente en cuanto a precios y sensibilidad de la demanda.

Esta combinación crea estabilidad, pero también hace que el rendimiento global dependa más del mantenimiento de los márgenes.

La expansión de los márgenes dependerá probablemente del aumento de la productividad, la eficiencia de la cadena de suministro y la capacidad de la empresa para mantener los precios sin una mayor ralentización de la demanda, que sigue siendo la cuestión clave en la que se centran hoy los inversores.

La innovación continua en snacks más saludables, productos hidratantes y porciones más pequeñas podría ayudar a estabilizar los volúmenes con el tiempo.

A los niveles actuales, PepsiCo parece modestamente infravalorada, con un rendimiento futuro impulsado por la estabilidad de los márgenes, la disciplina de precios y un crecimiento internacional constante, en lugar de una fuerte aceleración de los ingresos.

¿Cuánto pueden subir las acciones de PEP a partir de ahora?

Los inversionistas pueden estimar el precio potencial de las acciones de PepsiCo, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta New Valuation Model de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no estás seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, proporcionándote un punto de partida rápido y fiable.

Valora PepsiCo en menos de 60 segundos con TIKR (es gratis) >>>