Estadísticas clave de GOOGL Stock

- Rentabilidad de la semana pasada: -9,2

- Rango de 52 semanas: $141 a $349

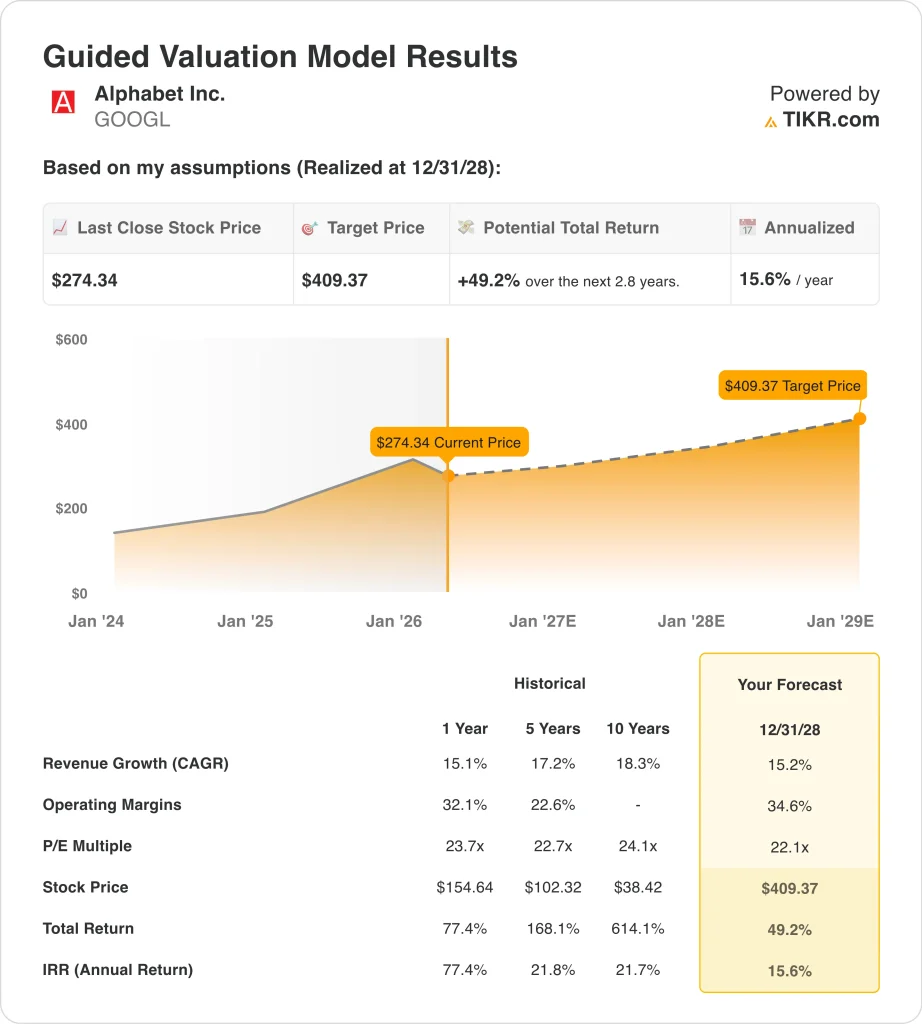

- Precio objetivo del modelo de valoración: 409 $.

- Alza implícita: 49,2% en 2,8 años

Evalúe sus acciones favoritas, como GOOGL, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Alphabet (GOOGL) cayeron alrededor de un 9,2% durante la semana pasada, y las ventas parecían más un reajuste del riesgo que un colapso fundamental. La noticia más destacada fue el veredicto de un jurado de Los Ángeles que declaró a Google y Meta responsables en un caso de adicción a las redes sociales por parte de jóvenes. Esa sentencia suscitó la preocupación de que más demandas pudieran dirigirse contra las características de diseño de YouTube y aumentar el riesgo legal en las grandes plataformas de Internet.

La presión también se produjo en un momento de debilidad para las grandes tecnológicas. Reuters informó de que el Nasdaq entró en territorio de corrección, ya que los inversores sopesaron las tensiones en Oriente Medio, el riesgo de veredicto en las redes sociales y si el enorme gasto en inteligencia artificial de las grandes tecnológicas producirá suficientes beneficios. Alphabet figuró directamente entre los valores bajo presión en ese movimiento más amplio.

Al mismo tiempo, los inversores siguen debatiendo el desarrollo de la IA de Alphabet. La compañía dijo en febrero que se espera que los gastos de capital de 2026 sean de 175.000 a 185.000 millones de dólares, un fuerte aumento desde los 91.400 millones de dólares de 2025, a medida que amplía servidores y centros de datos. Ese nivel de gasto puede respaldar Google Cloud, Gemini y Search, pero también mantiene el mercado centrado en la rentabilidad a corto plazo.

En el trasfondo también había una cuestión política más específica de la empresa. Google declaró el 18 de marzo que estaba trabajando con la Autoridad de Competencia y Mercados del Reino Unido sobre nuevas normas del mercado digital y sobre opciones que podrían permitir a los usuarios renunciar a algunas funciones de búsqueda de IA. Esto no cambia el negocio principal hoy en día, pero recuerda a los inversores que Alphabet está equilibrando el rápido lanzamiento de productos de IA con el creciente escrutinio regulatorio.

¿Están infravaloradas las acciones de GOOGL?

Bajo las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 15,2%.

- Márgenes operativos: 34.6%

- Múltiplo PER de salida: 22,1x

Sobre la base de estos datos, el modelo estima un precio objetivo de 409,37 $, lo que implica una revalorización total del 49,2% desde el precio actual de la acción y una rentabilidad anualizada del 15,6% en los próximos 2,8 años.

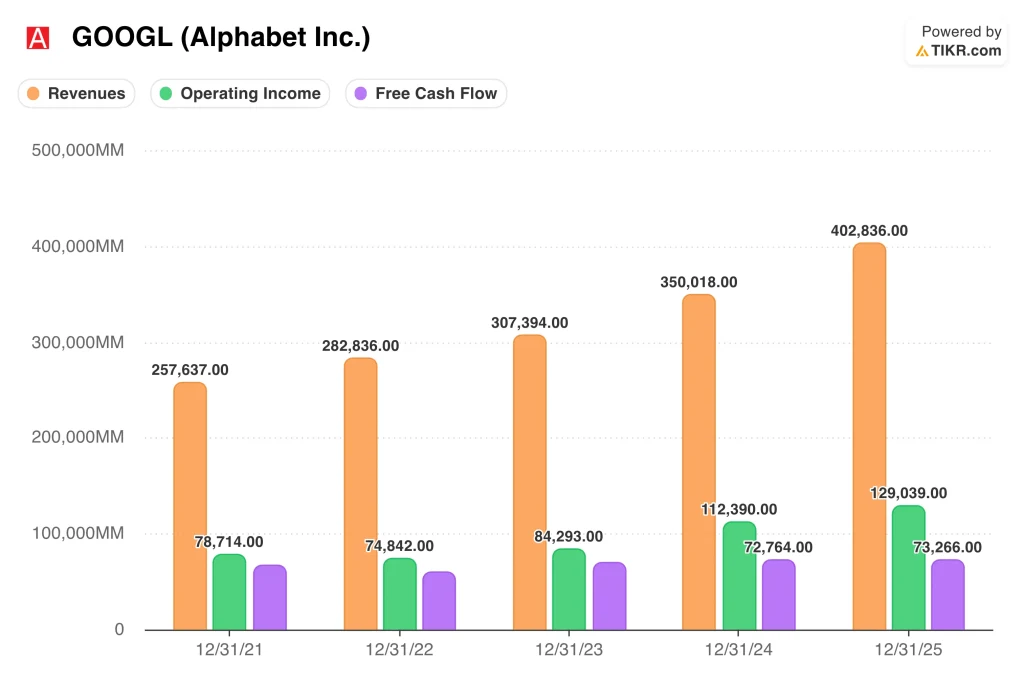

Esa configuración parece exigente, pero no extrema, si se compara con los recientes resultados empresariales de Alphabet. Los ingresos aumentaron un 15,1% en 2025, hasta 402.800 millones de dólares, mientras que los ingresos de explotación subieron un 14,8%, hasta 129.000 millones de dólares. El flujo de caja libre alcanzó los 73.300 millones de dólares, por lo que el modelo pide un crecimiento cercano al actual rendimiento ajustado a escala de Alphabet, no una drástica reaceleración.

Los márgenes también son fundamentales para la valoración. El modelo asume unos márgenes operativos del 34,6%, por encima de la cifra del 32,0% LTM y por encima del nivel histórico de un año del 32,1% que se muestra en la imagen de valoración. Esto significa que el caso alcista depende de que Alphabet convierta la demanda de IA en ingresos con márgenes más elevados más rápidamente de lo que aumentan los costes, especialmente en la nube y la búsqueda.

El múltiplo no parece exagerado en comparación con el propio historial de la empresa. El modelo utiliza un PER de salida de 22,1 veces, que está por debajo del PER histórico a un año de 23,7 veces y cerca del nivel histórico a cinco años de 22,7 veces que se muestra en la imagen de valoración. Con las acciones a 23,7 veces los beneficios a un año y con un precio objetivo de 376,93 dólares, el mercado está valorando a Alphabet más como una empresa madura de capitalización que como un valor de impulso de IA puro.

Alphabet también tiene una flexibilidad de balance que muchos competidores no tienen. Terminó el periodo con 126.800 millones de dólares en efectivo e inversiones a corto plazo y con un efectivo neto de 59.800 millones de dólares. Esto es importante porque la empresa puede financiar la infraestructura de IA, recomprar acciones y absorber impactos legales o regulatorios sin depender de capital externo.

¿Qué impulsa a GOOGL en el futuro?

El siguiente catalizador importante son las ganancias del primer trimestre de 2026, que se esperan para el 21 de abril de 2026. Los inversores querrán ver si Google Cloud puede mantener el impulso que ayudó a impulsar el 4T y si los productos de IA están elevando la demanda tanto en el software empresarial como en la publicidad principal. También buscarán cualquier cambio en el enorme plan de capex para 2026.

La dirección ya ha enmarcado claramente la oportunidad a largo plazo. En el comunicado de ganancias del 4T 2025, el CEO Sundar Pichai dijo: "Fue un trimestre tremendo para Alphabet y los ingresos anuales superaron los 400 mil millones de dólares por primera vez." También dijo que Gemini 3 fue un hito importante y que Cloud y YouTube terminaron el año con un fuerte impulso, lo que importa porque esos son dos de los motores de monetización de IA más visibles de Alphabet.

Cloud sigue siendo uno de los motores empresariales más importantes. En el cuarto trimestre, los ingresos de Google Cloud aumentaron un 48%, hasta 17.700 millones de dólares, y Reuters informó de que el crecimiento se vio impulsado por la demanda de IA y por las continuas limitaciones de computación. Esto es importante porque los ingresos de la nube son más incrementales para la tesis de la IA de Alphabet que los ingresos maduros de las búsquedas, y pueden justificar márgenes más altos si la utilización se mantiene fuerte.

Sin embargo, la búsqueda sigue siendo lo más importante para las cifras, y es ahí donde los riesgos regulatorios y de producto son más sensibles. Alphabet tiene que hacer frente a los remedios del mercado digital británico, a un nuevo escrutinio legal en torno al diseño de la plataforma y a las constantes preguntas de los inversores sobre si las respuestas de la IA reconfigurarán la economía de la publicidad en las búsquedas. Por tanto, es probable que la acción necesite tanto un crecimiento duradero como una monetización visible de la IA para recuperar el impulso a partir de ahora.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Alphabet Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a GOOGL y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir GOOGL junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice las acciones en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!