Wichtige Erkenntnisse zur Pinterest-Aktie (Stand: Juni 2026)

- Analysten stufen die Pinterest-Aktie mit 17 „Kaufen“-Empfehlungen, 2 „Outperform“-Empfehlungen, 19 „Halten“-Empfehlungen und 1 „Underperform“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 28 US-Dollar, was ein Aufwärtspotenzial von rund 47 % gegenüber dem aktuellen Kurs von 19 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Pinterest bis Dezember 2030 mit 43 US-Dollar, was einer Gesamtrendite von rund 122 % gegenüber dem aktuellen Niveau oder einer annualisierten Rendite von etwa 19 % über 4,5 Jahre entspricht.

- Pinterest hat sich bis 2031 zu Ausgaben in Höhe von 4 Milliarden US-Dollar bei Amazon Web Services verpflichtet – dem bislang größten Infrastrukturvertrag des Unternehmens –, um die KI-Modelle zu betreiben, die hinter 80 Milliarden Suchanfragen pro Monat stehen, wobei etwa die Hälfte aller Suchaktivitäten kommerzieller Natur ist.

Pinterest schließt 4-Milliarden-Dollar-AWS-Vertrag ab, nachdem das Unternehmen im Quartal einen Umsatzanstieg von 18 % verzeichnete

Pinterest, Inc. (PINS) hat am 4. Juni 2026 einen Vertrag über 4 Milliarden US-Dollar mit Amazon Web Services bis 2031 abgeschlossen – sein bislang größter Infrastrukturvertrag –, einen Monat nachdem der Umsatz im ersten Quartal mit 1,008 Milliarden US-Dollar die Analystenschätzungen um rund 4 % übertroffen hatte.

Die Plattform bedient 631 Millionen angemeldete monatlich aktive Nutzer – ein Allzeithoch –, die eine KI-gestützte visuelle Suche und einen proprietären „Taste Graph“ nutzen, der auf der Grundlage von Hunderten von Milliarden von Nutzerinteraktionen trainiert wurde, um Produkte zu entdecken und konkrete Kaufentscheidungen zu treffen.

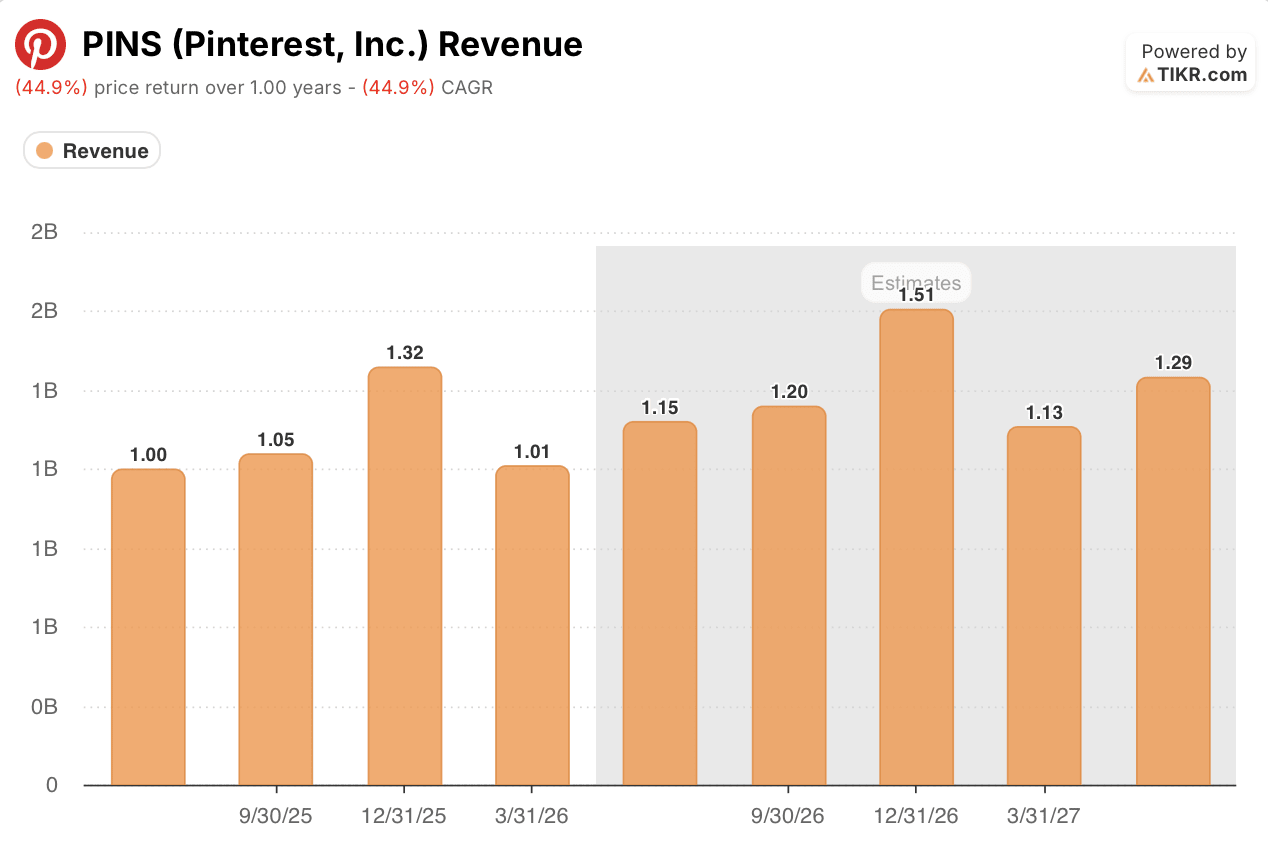

Der Umsatz im ersten Quartal stieg im Vergleich zum Vorjahreszeitraum um 18 % auf 1,008 Mrd. US-Dollar und lag damit über der Konsensschätzung von 968 Mio. US-Dollar, während das bereinigte EBITDA von 207 Mio. US-Dollar die Schätzung von 176 Mio. US-Dollar übertraf und die EBITDA-Marge auf 20,5 % ausweitete, wobei Europa im Vergleich zum Vorjahreszeitraum um 27 % und der Rest der Welt um 59 % wuchs.

Pinterest prognostiziert für das 2. Quartal einen Umsatz von 1,133 bis 1,153 Milliarden US-Dollar, was einem Wachstum von 14 % bis 16 % im Vergleich zum Vorjahreszeitraum entspricht und über der Konsensschätzung der Analysten von 1,11 Milliarden US-Dollar liegt.

Durch die AWS-Vereinbarung werden Amazons Graviton- und Trainium-Chips in die KI-Infrastruktur von Pinterest integriert, was „PinRec“ beschleunigt – das firmeneigene generative Abrufsystem, das im ersten Quartal die Suchergebnisse verbessert und die CPA- sowie CPC-Kosten für Werbekunden um jeweils etwa 180 Basispunkte gesenkt hat.

Matt Madrigal, Chief Technology Officer, sagte in der Telefonkonferenz zum ersten Quartal: „Dieses erweiterte Engagement mit AWS verschafft uns die Rechenflexibilität, die Hardware-Wahlmöglichkeiten und die Infrastruktureffizienz, um unsere KI-Vision voranzutreiben.“

Pinterest schloss im ersten Quartal zudem Aktienrückkäufe im Wert von 2 Milliarden US-Dollar ab, kaufte 109 Millionen Aktien zu einem Preis von etwa 18 US-Dollar und reduzierte damit die Anzahl der im Umlauf befindlichen Aktien um rund 16 %. Dabei stützt die 1-Milliarde-US-Dollar-Beteiligung des aktivistischen Investors Elliott ein neu genehmigtes Rückkaufprogramm in Höhe von 3,5 Milliarden US-Dollar, von dem noch 2 Milliarden US-Dollar verfügbar sind.

Nach den über den Erwartungen liegenden Ergebnissen des ersten Quartals stufte die Zephirin Group die Pinterest-Aktie von „Verkaufen“ auf „Kaufen“ hoch und hob ihr Kursziel von 17 auf 30 US-Dollar an – die deutlichste Anpassung der Analystenbewertung für die Aktie im Zeitraum nach der Veröffentlichung der Ergebnisse.

Wall-Street-Analysten setzen das durchschnittliche Kursziel für die Pinterest-Aktie nach den über den Erwartungen liegenden Ergebnissen des ersten Quartals auf 28 US-Dollar fest

Stand 25. Juni 2026 decken 35 Analysten die Pinterest-Aktie ab und stufen sie wie folgt ein: 17 „Kaufen“, 2 „Outperform“, 19 „Hold“ und 1 „Underperform“ bewerten, bei einem durchschnittlichen Kursziel von 28 US-Dollar und einem Höchstkursziel von 42 US-Dollar, was gegenüber dem aktuellen Kurs von 19 US-Dollar ein Aufwärtspotenzial von rund 47 % bzw. rund 121 % impliziert.

Die Anzahl der Kaufempfehlungen sank von 26 im Dezember auf heute 17, da die Aktie im ersten Quartal von 26 $ auf 18 $ fiel, wobei sich das durchschnittliche Kursziel im gleichen Zeitraum von 37 $ auf 28 $ verringerte.

Die Heraufstufung der Zephirin Group nach dem ersten Quartal von „Verkaufen“ auf „Kaufen“ mit einer Anhebung des Kursziels von 17 $ auf 30 $ markiert die deutlichste Verschiebung in die andere Richtung, und die 19 „Halten“-Empfehlungen in der aktuellen Verteilung stellen den Pool potenzieller Heraufstufungen dar, die durch eine anhaltende Umsatzentwicklung im mittleren Zehnerbereich ausgelöst werden könnten.

Kann die KI-Werbeplattform der Pinterest-Aktie im Jahr 2026 ein Umsatzwachstum von 15 % erzielen?

Die Wall Street erwartet, dass der Umsatz der Pinterest-Aktie im 2. Quartal 2026 rund 1,15 Milliarden US-Dollar erreichen wird, was einem Wachstum von rund 15 % gegenüber dem Vorjahreszeitraum entspricht. Diese Erwartung stützt sich darauf, dass die Nutzung von „Performance+“ über die derzeitigen 30 % der Umsätze im unteren Trichter hinaus weiter zunimmt und das Ausgabenwachstum kleiner und mittlerer Unternehmen (SMB) die anhaltende Zurückhaltung der größten Einzelhandelswerbetreibenden der Plattform ausgleicht.

Der Konsens prognostiziert für das 3. Quartal 2026 einen Umsatz von rund 1,20 Milliarden US-Dollar (etwa 14 % Wachstum) und für das 4. Quartal 2026 von rund 1,51 Milliarden US-Dollar (etwa 14 % Wachstum), eine Basis im mittleren Zehnerbereich, die die Einschätzung der Marktteilnehmer widerspiegelt, dass der KI-getriebene Monetarisierungswandel bei Pinterest zwar auf Kurs ist, die Lücke zwischen der starken Nutzerbindung der Plattform und ihrer Werbeeinnahmenquote jedoch noch nicht vollständig geschlossen wurde.

Die Umsatzzahlen für das zweite Quartal, für die ein Zielbereich von 1,133 bis 1,153 Milliarden US-Dollar angestrebt wird, werden zeigen, ob sich die im ersten Quartal erzielten Fortschritte bei der KI-Plattform in einen nachhaltigen Wachstumskurs im mittleren Zehnerbereich umsetzen lassen und ob Pinterest das obere Ende des Zielbereichs erreicht, während die EBITDA-Margen nahe bei 24 % bleiben. die 19 „Holds“ in der aktuellen Analystenbewertung ihren Auslösepunkt für eine Umstufung noch vor dem dritten Quartal finden.

Ist die Pinterest-Aktie im Jahr 2026 unterbewertet? Das „Mid-Case“-Szenario von TIKR mit 43 US-Dollar sagt Ja

Das Mid-Case-Modell von TIKR bewertet Pinterest bis Dezember 2030 mit rund 43 US-Dollar, was eine Gesamtrendite von rund 122 % gegenüber dem aktuellen Kurs von 19 US-Dollar impliziert, bzw. etwa 19 % annualisiert über 4,5 Jahre.

Die annualisierte Rendite von rund 19 % macht die Pinterest-Aktie zu einer der renditestärksten Anlagemöglichkeiten unter den Large-Cap-Social-Media-Titeln, wo etablierte Plattformen mit hohen Bewertungskennzahlen gehandelt werden und dabei jährliche Renditen im mittleren einstelligen Bereich erzielen, und die Differenz zwischen 19 und 43 US-Dollar spiegelt eine Marktbewertung der Pinterest-Aktie wider, die diese eher als stagnierende Werbeplattform denn als eine noch nicht voll monetarisierte Plattform mit einer funktionierenden KI-Engine einstuft.

Das Kursziel von 43 US-Dollar erfordert keine unrealistischen Umsatzannahmen, sondern stützt sich auf eine Plattform, auf der die Zahl der angemeldeten monatlichen aktiven Nutzer (MAUs) mit 631 Millionen einen Rekordwert erreicht hat, ein über den Erwartungen liegendes Ergebnis im ersten Quartal bestätigte, dass die KI-Werbe-Engine messbare Erträge für Werbekunden generiert, eine AWS-Infrastrukturzusage in Höhe von 4 Milliarden US-Dollar die Rechenkapazität sichert, um diese Gewinne auf einen größeren Werbekundenstamm auszuweiten, und ein Rückkaufprogramm in Höhe von 3,5 Milliarden US-Dollar die Überzeugung des Managements signalisiert, dass das Unternehmen bei 19 US-Dollar erheblich unterbewertet ist.

Sollten Sie in Pinterest, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Pinterest, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Pinterest, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der PINS-Aktie auf TIKR →