Wichtige Statistiken für die Qualys-Aktie

- Performance in der letzten Woche: -5%

- 52-Wochen-Spanne: $85 bis $155

- Aktueller Kurs: $87

Was ist passiert?

Die Qualys-Aktie(QLYS) befindet sich gefährlich nahe an ihrem 52-Wochen-Tief von 85,14 $. Am 24. Februar wurden die Aktien bei 88,25 $ gehandelt, ein Einbruch von 43,3 % gegenüber dem Höchststand von 155,47 $, der darauf hindeutet, dass der Markt die kurzfristige Wachstumsstory dieser Cybersicherheitsplattform aggressiv neu bewertet, obwohl die Gewinne im vierten Quartal bei allen wichtigen Kennzahlen übertroffen wurden.

Der Verkaufsdruck verstärkte sich nach dem Ergebnisbericht von Qualys vom 5. Februar, in dem das Management eine Umsatzprognose für das Gesamtjahr in Höhe von 717 bis 725 Mio. $ abgab, was eine Verlangsamung des Wachstums auf 7 bis 8 % gegenüber den 10 % im gesamten Geschäftsjahr 2025 bedeutete, was Analysten mit 16 "Hold"-Ratings dazu veranlasste, die Aktie nicht zu verteidigen, sondern zu halten.

Die Bedenken bezüglich der Verlangsamung rühren daher, dass die Netto-Dollar-Expansionsrate von Qualys im vierten Quartal auf 103 % gesunken ist, gegenüber 104 % im Vorquartal, wobei das Management ausdrücklich keine wesentliche Verbesserung für 2026 erwartet, was darauf hindeutet, dass die Upsell-Bewegung von Enterprise TruRisk Management in den bestehenden VMDR-Kundenstamm noch keinen bedeutenden Wendepunkt erreicht hat.

Trotz des Ausverkaufs verschiebt sich das mentale Modell des Marktes in Bezug auf Qualys von einem Anbieter von Schwachstellenmanagement hin zu einer agentenbasierten, KI-gestützten Plattform für Risikooperationen, da die ETM-Buchungen, das Patch Management, das 8 % der Gesamtbuchungen erreicht, und der neue Agent Val-Exploit-Bestätigungs-Workflow Qualys als Unternehmen für die Automatisierung vor einem Sicherheitsverstoß und nicht als Scanner neu definieren.

CEO Sumedh Thakar erklärte im Q4 Earnings Call, dass "die Zukunft des Pre-Breach-Risikomanagements herstellerunabhängigen, agentenbasierten KI-Lösungen gehört, die kontinuierlich Risiken in On-Prem- und Multi-Cloud-Umgebungen vorhersagen, bewerten, bestätigen, quantifizieren, priorisieren und beseitigen", und positionierte Qualys damit direkt gegen Single-Vendor-Plattformen und rein theoretische Exposure-Management-Tools, die durch Deals wie die Übernahme von Armis durch ServiceNow an Aufmerksamkeit gewinnen.

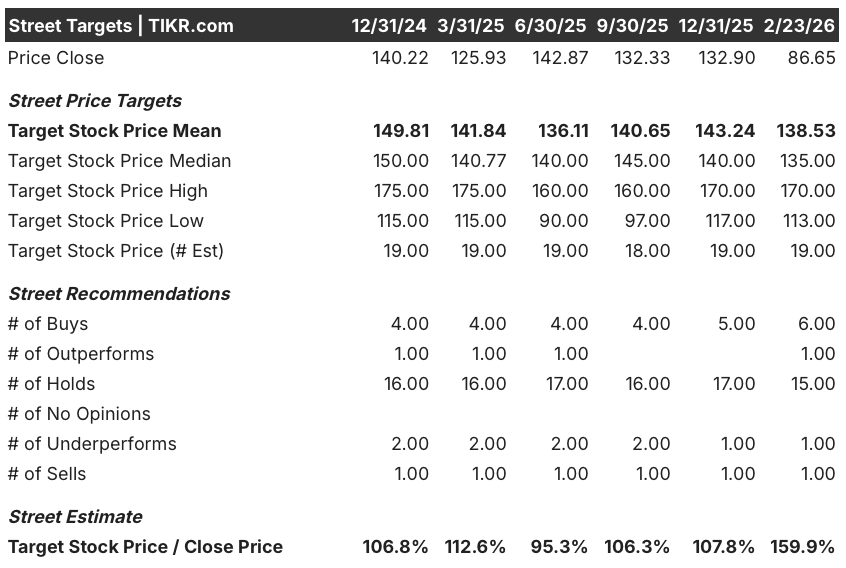

Das mittlere 12-Monats-Kursziel der Wall Street liegt bei 140,6 $ und damit etwa 59,3 % über dem aktuellen Kurs von 88,25 $. Sechs Analysten halten an ihrer Kaufempfehlung fest, obwohl die Aktie nur 3 $ unter ihrem 52-Wochen-Boden notiert, was auf eine professionelle Überzeugung hindeutet, dass der Ausverkauf die Fundamentaldaten überholt hat.

Auf Sicht von drei bis fünf Jahren ist Qualys dank seiner FedRAMP-High-Autorisierung, seines wachsenden mROC-Partner-Ökosystems und seiner Vorreiterposition bei der agentenbasierten KI-Exploit-Validierung in der Lage, einen wachsenden Anteil am 53-Mrd.-US-Dollar-Markt für Cybersicherheits-Risikomanagement zu erobern, da Unternehmen ihre fragmentierten Sicherheitslösungen in einheitlichen, autonomen Abhilfeplattformen konsolidieren.

Die Meinung der Wall Street zur QLYS-Aktie

Diese Wachstumsverlangsamung ist zwar real, wird aber jetzt mit einem Abschlag von 43,3 % gegenüber dem 52-Wochen-Hoch gehandelt. Dies schafft eine Situation, in der der Aufbau der agentenbasierten KI-Plattform von Qualys und die FedRAMP-High-Autorisierung zu einer bedeutenden Neubewertung führen könnten, wenn sich die ETM-Einführung bis 2026 beschleunigt.

Unterhalb des Ausverkaufs bleibt der fundamentale Motor intakt, wobei die Konsensschätzungen einen Umsatz von 720 Mio. USD für das im Dezember endende Geschäftsjahr prognostizieren, was einem Anstieg von 7,8 % entspricht, während das normalisierte EPS auf 7,4 USD steigt und die EBITDA-Margen bei 44,5 % bleiben, was die Beständigkeit des Geschäftsmodells während des Übergangs beweist.

An der Wall Street wird Qualys derzeit von 19 Analysten mit einem durchschnittlichen Kursziel von 138,5 $ bewertet, was einem Aufwärtspotenzial von 59,9 % gegenüber dem Schlusskurs vom 23. Februar von 86,7 $ entspricht. 6 Käufe und 1 Outperform-Bewertung deuten darauf hin, dass eine wachsende Minderheit von Analysten den Ausverkauf eher als Fehlbewertung denn als faires Urteil ansieht.

Die Zielspanne reicht von einem Tiefststand von 113 $ bis zu einem Höchststand von 170 $, eine Spanne von 57 $, die eine echte Meinungsverschiedenheit darüber widerspiegelt, ob die ETM-Upsell-Bewegung von Qualys im Jahr 2026 einen bedeutenden Aufschwung erfahren wird oder ob es sich weiterhin um eine langsam verlaufende Geschichte handelt, die ein weiteres volles Jahr der Umsetzung benötigt, um sich zu bestätigen.

Was sagt das Bewertungsmodell aus?

Selbst wenn man die fortgesetzte Kompression des KGV-Multiplikators um 8,6 % pro Jahr berücksichtigt, bewertet das Mid-Case-Bewertungsmodell von TIKR Qualys bis Dezember 2030 mit 114,6 $, was einer Gesamtrendite von 32,3 % und einer annualisierten IRR von 5,9 % gegenüber dem aktuellen Niveau entspricht.

Das Hauptrisiko bleibt die Konvertierung der Pipeline, da das Management ausdrücklich keine wesentliche Verbesserung der 103%igen Netto-Dollar-Expansionsrate erwartet, was bedeutet, dass die ETM-Upsell-These vollständig von der unbewiesenen Beschleunigung durch ein Partner-Ökosystem und ein QFlex-Preismodell abhängt, das sich noch im Beta-Stadium befindet.

Bei 88,3 USD mit einem annualisierten IRR von 5,9 % im Basisfall und einem Aufwärtspotenzial von 59,9 % gegenüber dem mittleren Ziel der Wall Street scheint Qualys für geduldige Anleger unterbewertet zu sein, die glauben, dass die Geschichte der agentenbasierten KI-Risikooperationen noch in den Kinderschuhen steckt und nicht gebrochen ist.Qualys hat gerade die Schätzungen für das vierte Quartal in allen wichtigen Kennzahlen übertroffen, aber die eigentliche Geschichte ist nicht das, was im Quartal passiert ist, sondern ob die ETM-Adoption im Jahr 2026 eintritt und eine vollständige Neubewertung einer Aktie erzwingt, die sich gefährlich nahe an ihrem 52-Wochen-Boden befindet.

Sollten Sie in Qualys, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Qualys-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Qualys, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der Qualys-Aktie auf TIKR → kostenlos