Kennzahlen zur Aktie der Westlake Corporation

- Performance der letzten Woche: +11%

- 52-Wochen-Spanne: $56,3 bis $113,5

- Aktueller Kurs: $102,9

Was ist passiert?

Der Drei-Säulen-Restrukturierungsplan vonWestlake zielt auf eine EBITDA-Verbesserung in Höhe von 600 Mio. $ bis 2026 ab - eine Selbsthilfegeschichte, die stark genug ist, um WLK in einer einzigen Woche um 11 % auf 102,92 $ zu steigern, trotz eines Nettoverlustes von 544 Mio. $ im vierten Quartal aufgrund von 511 Mio. $ an Kosten für die Stilllegung von Anlagen.

Der unmittelbare Auslöser waren die Q4-Ergebnisse vom 24. Februar, bei denen ein bereinigtes EPS von -$0,25 die Konsensschätzung von -$1,43 sprengte, da die Westlake Corporation begann, Einsparungen aus der Schließung von drei nordamerikanischen Chlorvinylanlagen, einer Styrolanlage und der Epoxidanlage in Pernis zu realisieren.

Die Verbesserung in Höhe von 600 Mio. USD setzt sich aus drei gleichwertigen Beiträgen in Höhe von 200 Mio. USD zusammen: die bereits laufende Optimierung der Produktionsfläche, die Erhöhung der Anlagenzuverlässigkeit durch eine drastische Verringerung der Stillstandszeiten im Jahr 2026 und zusätzliche strukturelle Kostensenkungen, die zu den bereits im Jahr 2025 erzielten 170 Mio. USD hinzukommen.

Unabhängig davon schloss Westlake im Januar die ACI-Akquisition ab und fügte dem HIP-Segment Silizium und vernetztes Polyethylen hinzu, während es für 2026 einen HIP-Umsatz von 4,4 bis 4,6 Mrd. USD bei einer EBITDA-Marge von 19 bis 21 % prognostizierte.

CEO Jean-Marc Gilson erklärte auf der Telefonkonferenz zum vierten Quartal, dass "2026 einen Wendepunkt darstellt, nachdem wir Maßnahmen zur Optimierung unserer Produktionsbasis ergriffen haben", und stellte einen direkten Zusammenhang mit der Abschaffung der 13%igen Rückerstattung der PVC-Exportzölle durch China am 1. April her, was bereits zu einem Anstieg der weltweiten Exportpreise geführt hat.

Mit einer durchschnittlichen Verschuldungsdauer von 16 Jahren, 2,9 Mrd. USD an Barmitteln, einer vertikal integrierten Chlorvinyl- und Polyethylenkette, die mit höherer Auslastung läuft, und der Positionierung von HIP als bevorzugter Lieferant für große nationale Hausbauer tritt die Westlake Corporation in einen mehrjährigen Kostenvorteilszyklus ein, den Konkurrenten ohne integrierte Rohstoffpositionen nicht ohne weiteres wiederholen können.

Die Meinung der Wall Street zur WLK-Aktie

Der 600-Millionen-Dollar-EBITDA-Verbesserungsplan und die Gewinnüberschreitung vom 24. Februar unterstützen direkt eine künftige Erholung, wobei der Konsens für 2026 einen Anstieg des EBITDA um 38,1 % auf 1,58 Mrd. US-Dollar prognostiziert, nachdem es 2025 um 50 % eingebrochen war, verankert durch die drei Säulen, die bereits umgesetzt werden.

Die fundamentalen Argumente werden noch stärker, wenn man diese EBITDA-Erholung mit einem normalisierten EPS verbindet, das von -$0,90 im Jahr 2025 auf voraussichtlich $1,39 im Jahr 2026 ansteigt, was einer Erholung von 254 % entspricht, die auf die Rationalisierung der Produktionsflächen, weniger geplante Abstellungen und zusätzliche Kosteneinsparungen zurückzuführen ist.

An der Wall Street gibt es derzeit 6 Käufe, 1 Outperform und 8 Holds mit einem durchschnittlichen Kursziel von 108,21 $, was ein Aufwärtspotenzial von nur 5,1 % gegenüber 102,92 $ bedeutet, was darauf hindeutet, dass die Analysten die Umstrukturierung für glaubwürdig halten, aber vor einer Heraufstufung den Beweis für die Umsetzung erwarten.

Die Zielspanne reicht von 80,00 $ am unteren Ende bis 129,00 $ am oberen Ende, wobei die Baisse-Position die anhaltende PEM-Überkapazität und die globale Preisschwäche einpreist, während die Hausse-Position die vollständige Umsetzung des 600 Mio. $ umfassenden Drei-Säulen-Plans und die Aufhebung der Zollrückerstattung durch China am 1. April belohnt.

Was sagt das Bewertungsmodell?

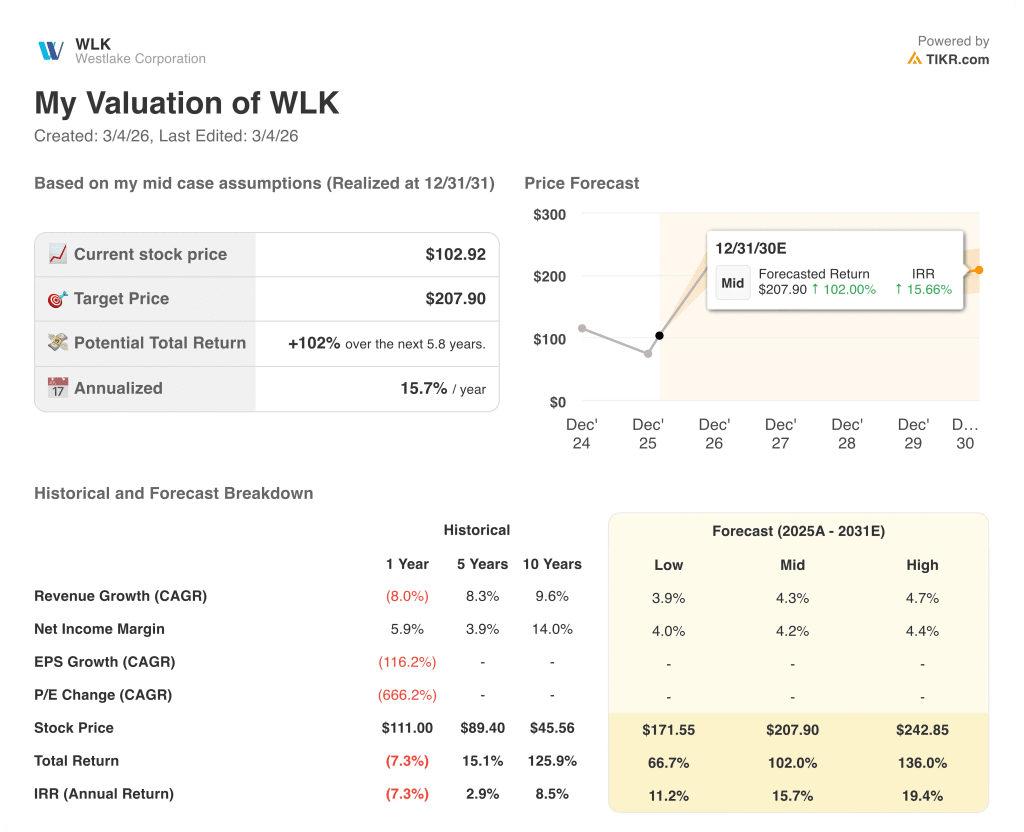

Das Bewertungsmodell sieht bis Dezember 2031 einen Wert von 207,90 $ vor, was eine Gesamtrendite von 102 % gegenüber dem aktuellen Niveau bedeutet. Dieser mittlere IRR von 15,7 % pro Jahr steht in scharfem Kontrast zu einer Aktie, die an der Wall Street derzeit nur 5,1 % über dem fairen Wert bewertet wird.

Der Markt scheint jedoch Westlakes 10-Jahres-Umsatz-CAGR von 9,6 % und seine historisch nachgewiesene Fähigkeit, Nettogewinnspannen von 14 % auf dem Höhepunkt des Zyklus zu erzielen, zu unterschätzen.

Mit 102,92 $ wird WLK auf der Basis eines Gewinntiefs gehandelt, während das Prognosemodell eine Rückkehr auf 207,90 $ anstrebt, eine Lücke, die der 600-Millionen-Dollar-Selbsthilfeplan strukturell erreichbar und nicht konjunkturabhängig macht.

Die Zuversicht des Managements wird durch $2,9 Mrd. an Barmitteln, eine durchschnittliche Laufzeit der Schulden von 16 Jahren und $170 Mio. an strukturellen Einsparungen, die bereits auf der Bank liegen, untermauert, was darauf hindeutet, dass es sich um ein Unternehmen handelt, das einen Plan ausführt und nicht auf eine Markterholung hofft.

Das Risiko, das die These zunichte macht, ist eine anhaltende globale PEM-Überkapazität, insbesondere bei Polyethylen und Chlorvinyl, die verhindern könnte, dass die 200 Mio. $ für Zuverlässigkeit und 200 Mio. $ für die Stellfläche in eine realisierte Margenverbesserung umgewandelt werden.

Die deutlichste Bestätigung des Bullenfalls werden die PEM-Margen im zweiten Quartal 2026 sein, wo die kombinierte Wirkung der Abschaffung der Zollrückerstattung in China am 1. April und der geringeren Anzahl geplanter Umstellungen erstmals in den berichteten Ergebnissen sichtbar werden sollte.

Insgesamt geht Westlake mit 2,9 Mrd. $ an Barmitteln und einem konkreten Plan zur Gewinnverbesserung in Höhe von 600 Mio. $ in das Jahr 2026; ob die Trendwende tatsächlich eintritt, wird sich in den Margen der chemischen Industrie im zweiten Quartal zeigen.

Sollten Sie in Westlake Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die WLK-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Westlake Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WLK-Aktie auf TIKR → kostenlos