Wichtigste Erkenntnisse:

- Starke Leistung in Q4: Capital One meldete einen bereinigten Gewinn von 3,86 US-Dollar pro Aktie, der durch Synergien aus der Integration von Discover erzielt wurde.

- Kursprognose: Auf der Grundlage der aktuellen Ausführung könnte die COF-Aktie bis Dezember 2028 einen Wert von 253 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 30 % gegenüber dem aktuellen Kurs von 194 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,8 Jahren ein Wachstum von etwa 10 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Capital One Financial(COF) beendete das Jahr 2025 mit starken Q4-Ergebnissen, einem Gewinn von $3,26 pro verwässerter Aktie und dem Abschluss des strategischen Verkaufs des $8,8 Milliarden schweren Discover Home Loans-Portfolios.

Für das Gesamtjahr erwirtschaftete das Unternehmen einen bereinigten Gewinn von 19,61 US-Dollar pro Aktie, während es die Geschäfte von Discover integrierte und eine transformative Übernahme von Brex, dem Pionier im Geschäftszahlungsverkehr, in Höhe von 5,15 Milliarden US-Dollar ankündigte.

CEO Richard Fairbank hob die Position des Unternehmens in einem entscheidenden Moment hervor.

- Capital One hat das drittgrößte Kreditkartengeschäft für kleine Unternehmen in den USA aufgebaut, während die Übernahme von Discover die Möglichkeit bietet, ein eigenes Zahlungsnetzwerk aufzubauen.

- Die Brex-Übernahme beschleunigt die Expansion von Capital One im Bereich der Firmenkreditkarten und der integrierten Zahlungslösungen für Unternehmen und schafft neue Einnahmequellen in den Bereichen Small Business Banking und Geschäftsreisen.

- Das Wachstum des Einkaufsvolumens im inländischen Kartengeschäft (ohne Discover) erreichte 6,2 % im Jahresvergleich.

- Am stärksten war das Wachstum bei den ausgabefreudigen Kunden an der Spitze des Marktes, wo Capital One weiterhin aggressiv in Premium-Vorteile investiert.

- Das kombinierte inländische Kartenportfolio generiert nun eine Umsatzmarge von 17,3 %, wobei sich die Kreditkennzahlen nach fast einem Jahr der Verbesserung stabilisieren.

Trotz des intensiven Wettbewerbs durch Großbanken und Fintechs sieht Capital One ein diszipliniertes Verhalten in der gesamten Branche.

Fairbank merkte an, dass die Investitionsanforderungen zwar höher sind, die Wettbewerber aber keine rücksichtslosen Kreditpraktiken anwenden, die für vergangene Zyklen charakteristisch waren.

Was das Modell über die Capital One-Aktie aussagt

Wir haben Capital One analysiert, als es sich zu einem integrierten Bank- und Zahlungsverkehrsunternehmen mit führenden Positionen in den Bereichen Kreditkarten, Privatkundengeschäft und gewerbliche Kredite entwickelte.

Das Unternehmen profitiert von mehreren strukturellen Rückenwindfaktoren.

- Bei den Geschäftskarten treibt die anhaltende Umstellung von Bargeld auf digitale Zahlungen das Branchenwachstum von etwa 9 % jährlich an.

- Capital One hat einen unverhältnismäßig hohen Anteil am Premiumsegment des Marktes, wo die Kunden ein höheres Kaufvolumen und Engagement aufweisen.

- Die Integration des Discover-Netzwerks bringt Vorteile für die vertikale Integration.

- Capital One hat die Migration von Debitkarten auf das Discover-Netzwerk fast abgeschlossen, wodurch unmittelbare Synergien erzielt werden.

- Die Migration von Kreditkarten wird in diesem Jahr durch Tests beginnen, so dass bis Mitte 2026 neue Capital One-Karten im Discover-Netzwerk ausgegeben werden können.

- Brex fügt eine umfassende Plattform für den Geschäftszahlungsverkehr hinzu, um das Wachstum im Bereich der Firmenkreditkarten zu beschleunigen, in dem Capital One derzeit weniger präsent ist als im Bereich der Privatkreditkarten.

- Die Übernahme bringt eine moderne, von Grund auf neu aufgebaute Technologieinfrastruktur mit sich, die es Capital One ermöglicht, seine Bank für kleine Unternehmen landesweit auszubauen und sein Reiseportal mit Funktionen für Geschäftsreisen zu erweitern.

Bei einem prognostizierten jährlichen Umsatzwachstum von 9,3 % und einer operativen Marge von 50 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,8 Jahren auf 253 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 8,4x voraus.

Das bedeutet eine Verringerung der historischen KGV-Durchschnittswerte von Capital One von 11,7 (ein Jahr) und 9,1 (fünf Jahre).

Der niedrigere Multiplikator spiegelt die kurzfristigen Investitionen in die Netzwerkakzeptanz, die Brex-Integration und die Vorteile von Premium-Karten wider, die die Effizienzkennzahlen unter Druck setzen werden, bevor sie zu einem langfristigen Umsatzwachstum führen.

Der eigentliche Wert liegt in der einzigartigen Position von Capital One, die ein skaliertes Kundengeschäft, ein eigenes Zahlungsnetzwerk und ein modernes Technologiepaket kombiniert, das für KI-gesteuerte Lösungen gut positioniert ist.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die COF-Aktie verwendet:

1. Ertragswachstum: 9,3

Das Wachstum von Capital One basiert auf drei Säulen.

- Das inländische Kartengeschäft verzeichnete ein organisches Wachstum von 6,2 % mit einer stärkeren Performance in den Premiumsegmenten. Das Management geht davon aus, dass sich diese Dynamik fortsetzen wird, da das Unternehmen in die Akquisition von Kunden mit hohen Ausgaben investiert und die Kundenbeziehungen vertieft.

- Die Integration von Discover trägt durch Netzwerksynergien zum Wachstum bei, da das Debit- und schließlich auch das Kreditvolumen in das unternehmenseigene Netzwerk migriert. Die Ausweitung der internationalen Akzeptanz und der Markenaufbau werden zusätzliche Möglichkeiten zur Erfassung von Zahlungsströmen eröffnen.

- Brex beschleunigt das Wachstum im geschäftlichen Zahlungsverkehr mit Corporate Liability Cards und Small-Business-Banking. Das Management erwartet, dass diese Investitionen auf der anderen Seite der Integration zu einem erheblichen Umsatzwachstum führen werden, was den ursprünglichen Erwartungen für die Discover-Übernahme entspricht.

2. Operative Margen: 50%

Die operativen Margen von Capital One spiegeln ein diszipliniertes Kostenmanagement sowie strategische Investitionen wider.

Das Unternehmen investiert stark in Technologie, Marketing und Integrationskosten.

Das Management räumte ein, dass Investitionen in Brex, Netzwerkakzeptanz, Prämienvorteile und KI kurzfristig Druck auf die Effizienzkennzahlen ausüben werden.

Diese Investitionen zielen jedoch direkt auf Umsatzwachstumschancen mit attraktiver langfristiger Wirtschaftlichkeit ab.

3. Exit P/E Multiple: 8,4x

Der Markt bewertet Capital One mit dem 9,6-fachen des Gewinns. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf 8,4x sinken wird.

Kurzfristige Investitionsausgaben und der Druck auf das Effizienzverhältnis belasten den Multiplikator.

Da sich jedoch das Ertragswachstum aufgrund der Synergien von Discover und der Brex-Fähigkeiten beschleunigt, sollte Capital One aufgrund seiner differenzierten Position, die die Größe des Bankensektors mit dem Besitz von Zahlungsnetzwerken kombiniert, eine erstklassige Bewertung erhalten.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

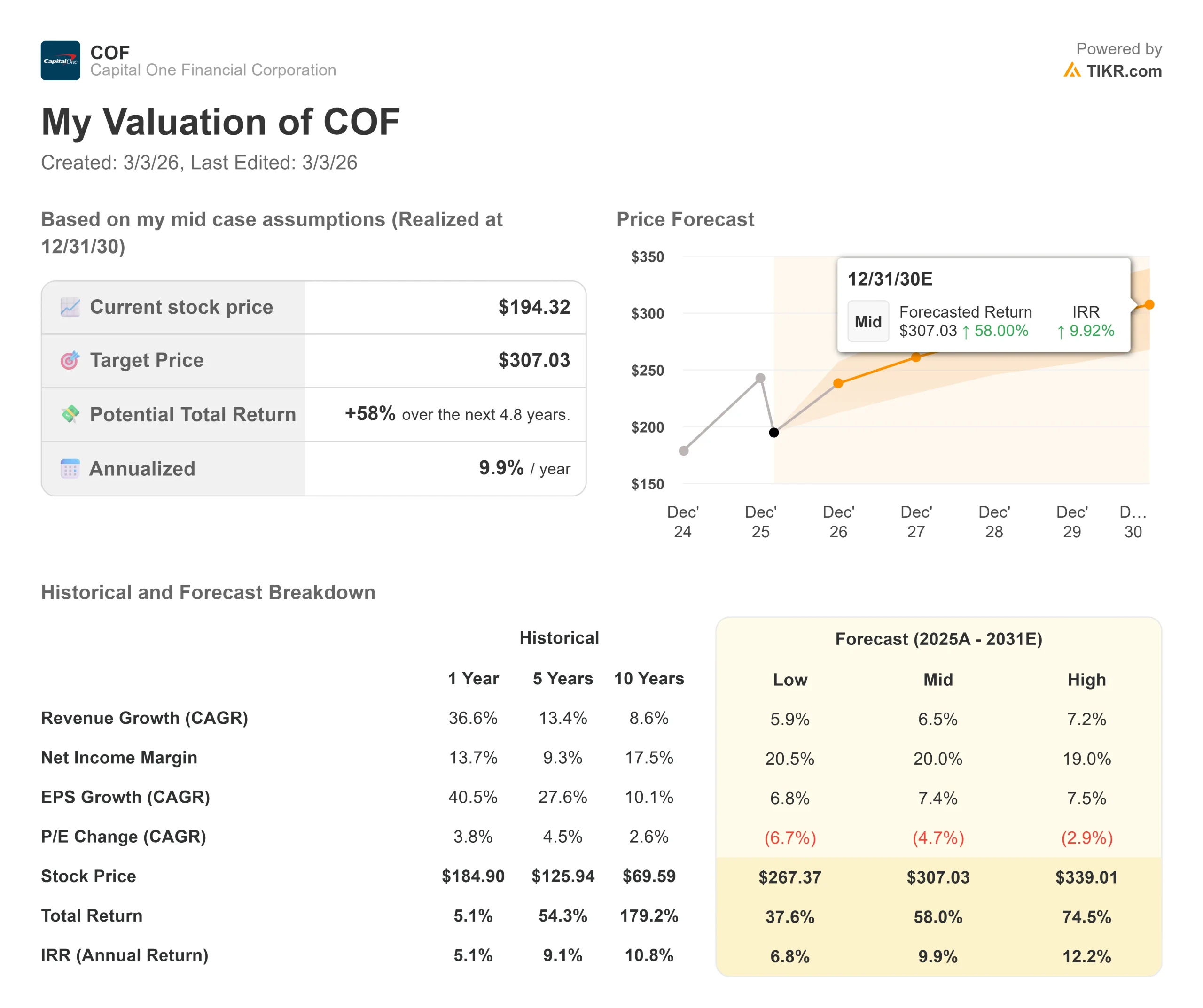

Bankunternehmen sind mit Kreditzyklen und intensivem Wettbewerb konfrontiert. Hier sehen Sie, wie sich die Capital One-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 5,9 % abschwächt und die Nettogewinnspanne auf 20,5 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 37,6 % (6,8 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 6,5 % und einer Marge von 20,0 % erwarten wir eine Gesamtrendite von 58,0 % (9,9 % jährlich).

- High Case: Wenn die Brex-Integration und das Netzwerkwachstum zu einem Umsatzwachstum von 7,2 % führen, während Capital One 19,0 % Margen beibehält, könnte die Gesamtrendite 74,5 % erreichen (12,2 % jährlich).

Sehen Sie, was Analysten derzeit über die COF-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Discover-Integration, die erfolgreiche Skalierung des Zahlungsnetzwerks und die Fähigkeit von Brex wider, Marktanteile auf dem Markt für Geschäftszahlungen zu erobern.

Im unteren Fall wird das Wachstum durch die Wettbewerbsintensität oder die Verschlechterung der Kreditwürdigkeit eingeschränkt.

Im oberen Fall sorgen Netzwerkeffekte und die moderne Plattform von Brex für eine schneller als erwartete Umsatzbeschleunigung bei verbesserten Effizienzkennzahlen.

Wie viel Aufwärtspotenzial hat die Capital One-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!