Wichtigste Erkenntnisse:

- Wachstum im Wealth Management: Netto-Neugelder in Höhe von 31 Mrd. USD in Q1 2026, was einem annualisierten Wachstum von 8 % entspricht - das zweitbeste Quartal aller Zeiten.

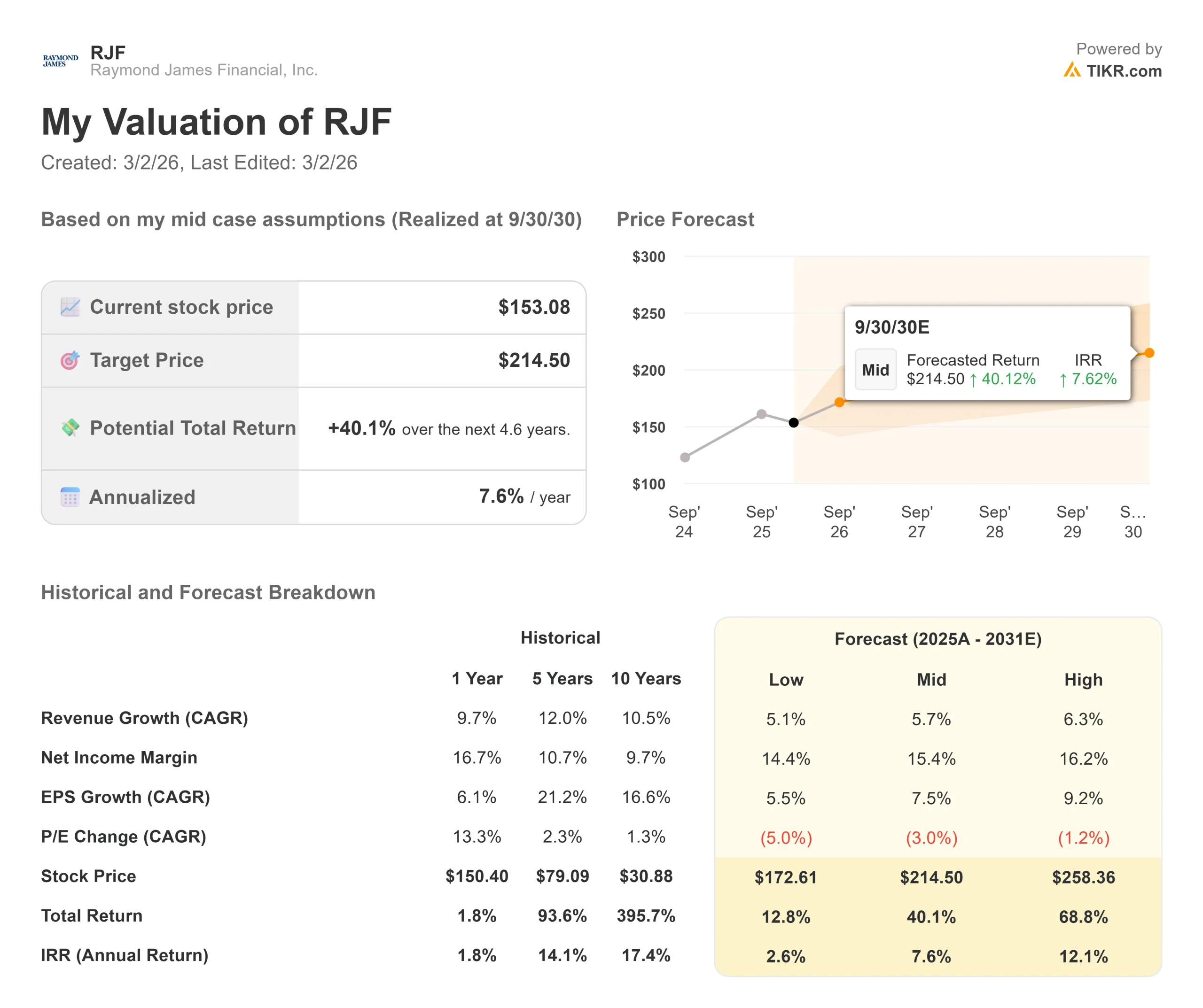

- Kursprognose: Basierend auf der aktuellen Ausführung könnte die RJF-Aktie bis September 2028 185 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 21 % gegenüber dem aktuellen Kurs von 153 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,6 Jahren ein Wachstum von etwa 8 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Raymond James Financial(RJF) meldete für das erste Quartal 2026 einen Rekordumsatz von 3,7 Mrd. US-Dollar, 6 % mehr als im Vorjahr. Das Unternehmen erzielte einen bereinigten Gewinn pro Aktie von $2,86 und hielt an seinem Ziel einer bereinigten Vorsteuermarge von 20% fest, trotz des Gegenwinds durch niedrigere Zinssätze und schwächere Erträge im Investmentbanking.

CEO Paul Shoukry betonte den Fokus des Unternehmens auf "The Power of Personal" - tiefe Kundenbeziehungen, die nachhaltiges Wachstum fördern.

Dieser Ansatz findet bei den Finanzberatern weiterhin Anklang, was sich in einer starken Rekrutierungsdynamik und einem Wachstum des Kundenvermögens von 15 % gegenüber dem Vorjahr auf einen Rekordwert von 1,71 Billionen US-Dollar widerspiegelt.

Das Unternehmen rekrutierte in den letzten 12 Monaten Berater mit einem Umsatz von 460 Millionen US-Dollar, was einer bedeutenden Akquisition entspricht.

CFO Butch Oorlog hob hervor, dass 89 % der Gewinne durch Dividenden und 1,45 Mrd. USD an Aktienrückkäufen im Laufe des Jahres an die Aktionäre zurückgegeben wurden.

Mobile Vermögensverwaltungsplattformen und KI-Tools wie Rai - der firmeneigene Operations Agent von Raymond James - helfen den Beratern, Zeit zu sparen und die Kundenbeziehungen zu stärken.

Das Unternehmen hat in diesem Jahr fast 1,1 Milliarden US-Dollar in Technologie investiert und sich damit einen Wettbewerbsvorteil verschafft, mit dem kleinere Unternehmen nur schwer mithalten können.

Was das Modell über die Raymond James-Aktie aussagt

Wir haben Raymond James im Rahmen seiner Umwandlung in eine führende unabhängige Vermögensverwaltungsplattform mit diversifizierten Ertragsströmen in den Segmenten Private Client Group, Capital Markets, Asset Management und Banking analysiert.

Das Unternehmen profitiert von strukturellem Rückenwind in der Vermögensverwaltung.

- Die Rekrutierung von Beratern ist nach wie vor robust: 31 Milliarden US-Dollar an neuen Vermögenswerten im Quartal stellen das zweitbeste Quartal in der Unternehmensgeschichte dar.

- Dieses Wachstum ist breit gefächert und erstreckt sich über die Vertriebskanäle für unabhängige Berater, Angestellte und RIA-Custody.

- Das Bankensegment von Raymond James bietet zusätzlichen Aufschwung. Die wertpapierbasierten Kreditsalden stiegen im Jahresvergleich um 28 % und allein im ersten Quartal um 10 %, was auf Synergien mit dem wachsenden Privatkundengeschäft zurückzuführen ist.

- Das Management erwartet weiterhin ein starkes Kreditwachstum, da niedrigere Zinssätze variabel verzinsliche Produkte attraktiver machen.

Bei einem prognostizierten jährlichen Umsatzwachstum von 7,8 % und einer operativen Marge von 20 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,6 Jahren auf 185 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 11,3 voraus.

Das ist ein Rückgang gegenüber den historischen P/E-Durchschnittswerten von Raymond James von 14x (ein Jahr) und 12,9x (fünf Jahre).

Der niedrigere Multiplikator berücksichtigt den kurzfristigen Gegenwind durch die Zinssenkungen, die zu einer Verringerung der nicht anrechenbaren Erträge geführt haben, sowie die zeitabhängige Natur der Investmentbanking-Gebühren.

Der eigentliche Wert liegt in der Erzielung eines langfristigen Wachstums in der Vermögensverwaltung durch eine überdurchschnittliche Bindung und Rekrutierung von Beratern bei gleichzeitiger Ausweitung der gebührenbasierten Vermögenswerte und dem Einsatz der starken Bilanz im Wertpapierkreditgeschäft.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die RJF-Aktie verwendet:

1. Ertragswachstum: 7,8

Das Wachstum von Raymond James basiert auf der strukturellen Nachfrage nach hochwertigen Vermögensverwaltungsdienstleistungen.

Das Unternehmen verzeichnete im Vorjahresquartal ein Umsatzwachstum von 6 %, das auf ein Rekordvermögen der Kunden und einen kontinuierlichen Netto-Neuzugang an Vermögenswerten zurückzuführen ist.

Das Management erwartet, dass sich diese Dynamik fortsetzen wird, da die Rekrutierungspipelines der Berater robust bleiben.

Das gebührenpflichtige Vermögen von 1,04 Billionen US-Dollar wuchs im Jahresvergleich um 19 %, mit starken Nettozuflüssen von fast 10 % auf Jahresbasis.

Die kürzlich bekannt gegebene Übernahme von Clark Capital führt zu einem zusätzlichen Vermögen von 46 Milliarden US-Dollar und stärkt das Modellportfolio und die Managed-Account-Fähigkeiten des Unternehmens.

2. Operative Margen: 20%

Raymond James hat sein Ziel einer bereinigten Vorsteuermarge von 20 % im ersten Quartal trotz des Gegenwinds durch niedrigere Zinssätze und eine schwächere Kapitalmarktaktivität erreicht.

Diese Leistung spiegelt die Stabilität der diversifizierten Ertragsströme und das disziplinierte Kostenmanagement wider.

Die Geschäftsleitung geht davon aus, dass die nicht vergütungsbezogenen Aufwendungen im Geschäftsjahr 2026 um etwa 8 % steigen werden, was in erster Linie auf anhaltende Technologieinvestitionen zurückzuführen ist.

Die Fokussierung des Unternehmens auf Qualität statt Quantität bei der Rekrutierung von Beratern unterstützt die Nachhaltigkeit der Margen, da die Akquisition von Kunden mit höherem Nettovermögen die Erträge ohne proportionale Kostensteigerungen erhöht.

3. Exit P/E Multiple: 11,3x

Der Markt bewertet Raymond James mit dem 12,3-fachen Gewinn. Wir gehen davon aus, dass das KGV im Prognosezeitraum leicht auf 11,3x sinken wird und damit unter den historischen Durchschnittswerten von 13-14x liegt.

Kurzfristige Unsicherheiten in Bezug auf die Zinspolitik und das Timing im Investmentbanking belasten das KGV.

Die differenzierte Unternehmenskultur, die führende Technologieplattform und die starke Bilanz des Unternehmens sind jedoch eine gute Grundlage für nachhaltiges Wachstum.

Da Raymond James weiterhin eine robuste Ausführung über Marktzyklen hinweg unter Beweis stellt, sollte die Aktie von einer Ausweitung des Multiplikators zurück in Richtung historischer Normen profitieren.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Vermögensverwaltungsunternehmen sind mit Marktschwankungen und dem Wettbewerb um Beratertalente konfrontiert. Hier sehen Sie, wie sich die Aktie von Raymond James unter verschiedenen Szenarien bis September 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 5,1 % verlangsamt und die Nettogewinnspanne auf 14,4 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 12,8 % (2,6 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 5,7 % und einer Gewinnspanne von 15,4 % erwarten wir eine Gesamtrendite von 40,1 % (7,6 % pro Jahr).

- High Case: Wenn die Rekrutierungsbeschleunigung zu einem Umsatzwachstum von 6,3 % führt, während Raymond James 16,2 % Margen beibehält, könnte die Gesamtrendite 68,8 % erreichen (12,1 % jährlich).

Sehen Sie, was Analysten derzeit über die RJF-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung bei der Rekrutierung von Beratern, die erfolgreiche Integration von Akquisitionen wie Clark Capital und die Fähigkeit des Banksegments wider, das wertpapierbasierte Kreditgeschäft bei gleichbleibender Kreditqualität zu steigern.

Im unteren Fall verschärft sich der Wettbewerbsdruck durch Private-Equity-gestützte Unternehmen, oder die anhaltend niedrigen Zinsen drücken die Rentabilität des Bankgeschäfts.

Im oberen Fall wird die Investmentbanking-Pipeline stärker als erwartet umgesetzt, Technologieinvestitionen führen schneller als erwartet zu einem operativen Leverage, und die Zufriedenheit der Berater führt zu einer beschleunigten Rekrutierung und Bindung.

Wie viel Aufwärtspotenzial hat die Raymond James-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!