Wichtigste Erkenntnisse:

- Mako Momentum: Die Zahl der installierten Systeme hat weltweit die Marke von 3.000 überschritten, und zwei Drittel der Knieeingriffe in den USA werden inzwischen mit Robotern durchgeführt.

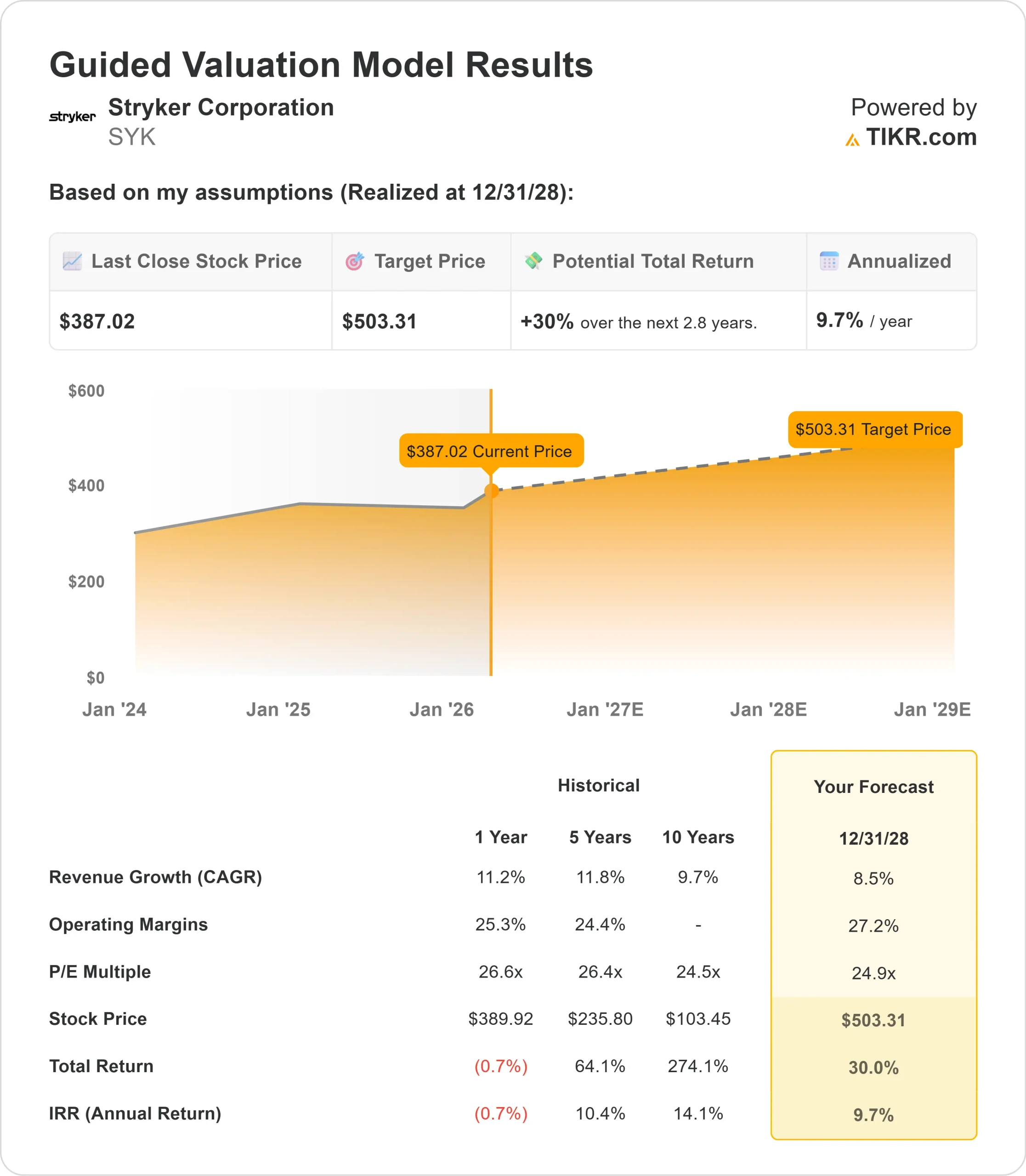

- Kursprognose: Auf der Grundlage der aktuellen Ausführung könnte die SYK-Aktie bis Dezember 2028 503 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 30 % gegenüber dem aktuellen Kurs von 387 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,8 Jahren ein Wachstum von etwa 9,7 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Die Stryker Corporation(SYK) lieferte im vierten Quartal außergewöhnliche Ergebnisse mit einem organischen Umsatzwachstum von 11 % und krönte damit ein bemerkenswertes Jahr, in dem die Umsätze zum ersten Mal die Marke von 25 Mrd. USD überschritten und das vierte Jahr in Folge ein zweistelliges Wachstum verzeichneten.

Das Unternehmen geht nun davon aus, dass es seine Dynamik beibehalten wird und prognostiziert für 2026 ein organisches Wachstum von 8 bis 9,5 %.

CEO Kevin Lobo hob die strukturellen Wachstumstreiber des Unternehmens hervor: außergewöhnliche Talente und eine außergewöhnliche Unternehmenskultur, aktive Fusionen und Übernahmen, eine stetige Kadenz von Produkteinführungen und eine systematische Spezialisierung durch neue Geschäftseinheiten und die Aufteilung des Außendienstes.

- Der herausragende Leistungsträger war die Mako-Roboterplattform von Stryker. Das Unternehmen verzeichnete im 4. Quartal eine Rekordzahl an Installationen und baute seine weltweite installierte Basis auf mehr als 3.000 Systeme aus.

- Zum Jahresende wurden mehr als zwei Drittel der Knieeingriffe in den USA und ein Drittel der Hüfteingriffe mit Mako durchgeführt.

- Die Umstellung auf Mako 4 erwies sich als äußerst erfolgreich, und die Chirurgen lobten die neuen Anwendungsmöglichkeiten, einschließlich der Revisionsmöglichkeiten für Hüften.

- Die internationalen Märkte bieten ein noch größeres Wachstumspotenzial, vor allem, wenn die behördlichen Zulassungen mit der Einführung in den USA gleichziehen.

- Strykers MedSurg-Geschäft verzeichnete ebenfalls beeindruckende Ergebnisse. Das Instrumentengeschäft wuchs in den USA organisch um 19,1 %, angetrieben von der Nachfrage nach Elektrowerkzeugen und Investitionsgütern.

- Die Endoskopie verzeichnete in den USA ein Wachstum von 11,1 %, wobei die 1788-Videoplattform des Unternehmens auch Jahre nach ihrer Markteinführung weiter an Zugkraft gewann.

Trotz eines tarifbedingten Gegenwinds in Höhe von 400 Millionen US-Dollar für das Gesamtjahr gelang es Stryker, die bereinigten operativen Margen das zweite Jahr in Folge um 100 Basispunkte zu steigern.

Dies beweist die operative Effizienz und Ertragskraft, die das Unternehmen im Laufe der Zeit aufgebaut hat.

Was das Modell über die Stryker-Aktie aussagt

Wir haben Stryker aus mehreren Blickwinkeln analysiert: seine marktführende Position in der Robotik, sein diversifiziertes MedSurg-Portfolio und seine Fähigkeit zur kontinuierlichen Margensteigerung.

Das Unternehmen profitiert von mehreren strukturellen Rückenwindfaktoren.

- Die Akzeptanz der robotergestützten Chirurgie nimmt weiter zu, und eine Obergrenze für die Durchdringungsrate ist nicht in Sicht.

- Das Management ist der Ansicht, dass die Robotik im Gegensatz zu anderen chirurgischen Techniken, die natürliche Grenzen für die Akzeptanz haben, schließlich zum Standard der Versorgung werden könnte.

- Das MedSurg-Segment von Stryker liefert außergewöhnliches Wachstum durch ein bewährtes Konzept.

- Das Unternehmen hält einen dominanten Marktanteil, entwickelt seine Produkte kontinuierlich weiter, tätigt strategische Akquisitionen und teilt seine Vertriebskräfte auf, um die Spezialisierung voranzutreiben.

- Zu den jüngsten Beispielen gehören die Schaffung eines eigenen Brustpflegeteams innerhalb der Endoskopie und die Aufteilung des CMF-Vertriebs in die Abteilungen Mund-, Kiefer- und Gesichtschirurgie und Neurochirurgie.

Die Bilanz ist nach wie vor solide und bietet die nötige Kraft für Fusionen und Übernahmen im Jahr 2026.

Mit jeder Akquisition eröffnet sich Stryker neue Wachstumsmöglichkeiten, sei es im Bereich Health IT nach Vocera oder im Bereich periphere Gefäße nach Inari.

Bei einem prognostizierten jährlichen Umsatzwachstum von 8,5 % und einer operativen Marge von 27,2 % prognostiziert unser Modell, dass die Aktie innerhalb von 2,8 Jahren auf 503 $ steigen wird. Dabei wird von einem Kurs-Gewinn-Verhältnis von 24,9x ausgegangen.

Dies stellt eine leichte Kompression gegenüber den historischen KGV-Durchschnittswerten von Stryker von 26,6x (ein Jahr) und 26,4x (fünf Jahre) dar. Die leichte Kompression trägt dem kurzfristigen Tarifdruck und der inhärenten Schwierigkeit Rechnung, ein zweistelliges Wachstum bei zunehmender Größe aufrechtzuerhalten.

Der eigentliche Wert liegt in der Erfassung der langfristigen strukturellen Nachfrage nach robotergestützter Chirurgie bei gleichzeitiger Erweiterung des margenstarken MedSurg-Portfolios durch kontinuierliche Innovation und strategische Fusionen.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die SYK-Aktie verwendet:

1. Umsatzwachstum: 8,5%

Stryker erzielte 2025 ein organisches Wachstum von 10,3 %, gegenüber 10,2 % im Jahr 2024.

Für 2026 rechnet das Management mit 8 bis 9,5 %, wobei CEO Lobo anmerkte, dass der starke Auftragsbestand und die Dynamik von Mako für Zuversicht sorgen, auch wenn Vergleiche schwieriger werden.

Die internationalen Märkte des Unternehmens dürften sich beschleunigen, da Schlüsselprodukte wie Insignia-Hüftschäfte und Pangea-Plattensysteme in Europa die Zulassung erhalten.

Diese Produkte haben sich in den USA bereits gut bewährt, mussten aber aufgrund der MDR-Vorschriften der EU Verzögerungen hinnehmen.

Da Europa an einer Straffung des Zulassungsverfahrens arbeitet, dürfte sich das internationale Wachstum von Stryker verbessern.

2. Operative Margen: 27,2%

Diese Leistung spiegelt die Initiativen zur operativen Exzellenz wider, darunter die schlanke Produktion, die Optimierung der Lieferkette und die Ausweitung der gemeinsamen Dienstleistungen.

Das Management strebt bis 2028 eine zusätzliche Margenausweitung um mindestens 150 Basispunkte an, auch wenn das Unternehmen erhebliche Tarifkosten absorbiert.

Das Unternehmen hat diese Fähigkeit im Jahr 2025 unter Beweis gestellt, indem es trotz tarifbedingter Gegenwinde in Höhe von 200 Millionen US-Dollar eine deutliche Margenverbesserung erzielte.

3. Exit P/E Multiple: 24,9x

Der Markt bewertet Stryker derzeit mit dem 25,8-fachen des Gewinns. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf 24,9x sinken wird, was die natürlichen Herausforderungen widerspiegelt, die mit der Aufrechterhaltung hoher Wachstumsraten in größerem Maßstab verbunden sind.

Da Stryker in den Bereichen Robotik, MedSurg und auf den internationalen Märkten weiterhin eine dauerhafte Umsetzung unter Beweis stellt, sollte das Unternehmen ein Premium-Multiple erreichen.

Das unternehmerische Betriebsmodell mit spezialisierten Vertriebskräften bietet die Flexibilität, Wachstumschancen zu nutzen und gleichzeitig die Marktdynamik zu steuern.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

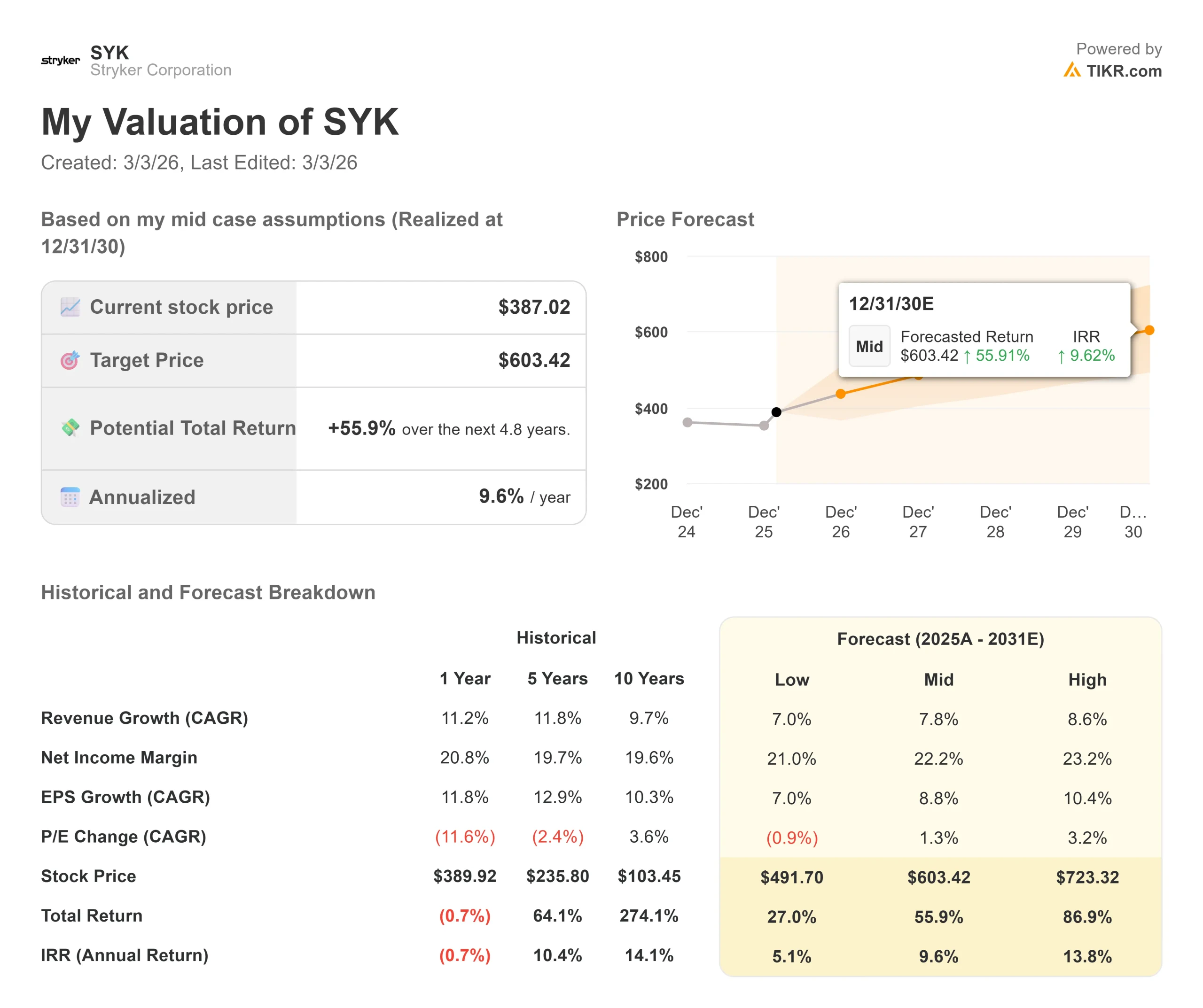

Medizintechnikunternehmen sind mit Technologieeinführungszyklen und Schwankungen bei den Investitionsausgaben konfrontiert. Hier sehen Sie, wie sich die Stryker-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 7 % abschwächt und die Nettogewinnspanne auf 21 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 27 % (5,1 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 7,8 % und Gewinnspannen von 22,2 % erwarten wir eine Gesamtrendite von 56 % (9,6 % jährlich).

- High Case: Wenn die Einführung von Robotern die Erwartungen übertrifft und zu einem Umsatzwachstum von 8,6 % führt, während Stryker seine Margen von 23,2 % beibehält, könnte die Gesamtrendite 87 % erreichen (13,8 % pro Jahr).

Sehen Sie, was Analysten derzeit über die SYK-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Mako-Expansion, die erfolgreiche Navigation bei internationalen Markteinführungen und die Fähigkeit des Unternehmens wider, die Margen durch operative Exzellenz zu verbessern und gleichzeitig den externen Kostendruck zu absorbieren.

Wie viel Aufwärtspotenzial hat die Stryker-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!