Wichtigste Erkenntnisse:

- KI-Führerschaft: Microsofts Cloud-Umsatz erreichte im ersten Quartal 2026 49 Milliarden US-Dollar, ein Plus von 26 % im Vergleich zum Vorjahr, angetrieben durch die massive Einführung von KI.

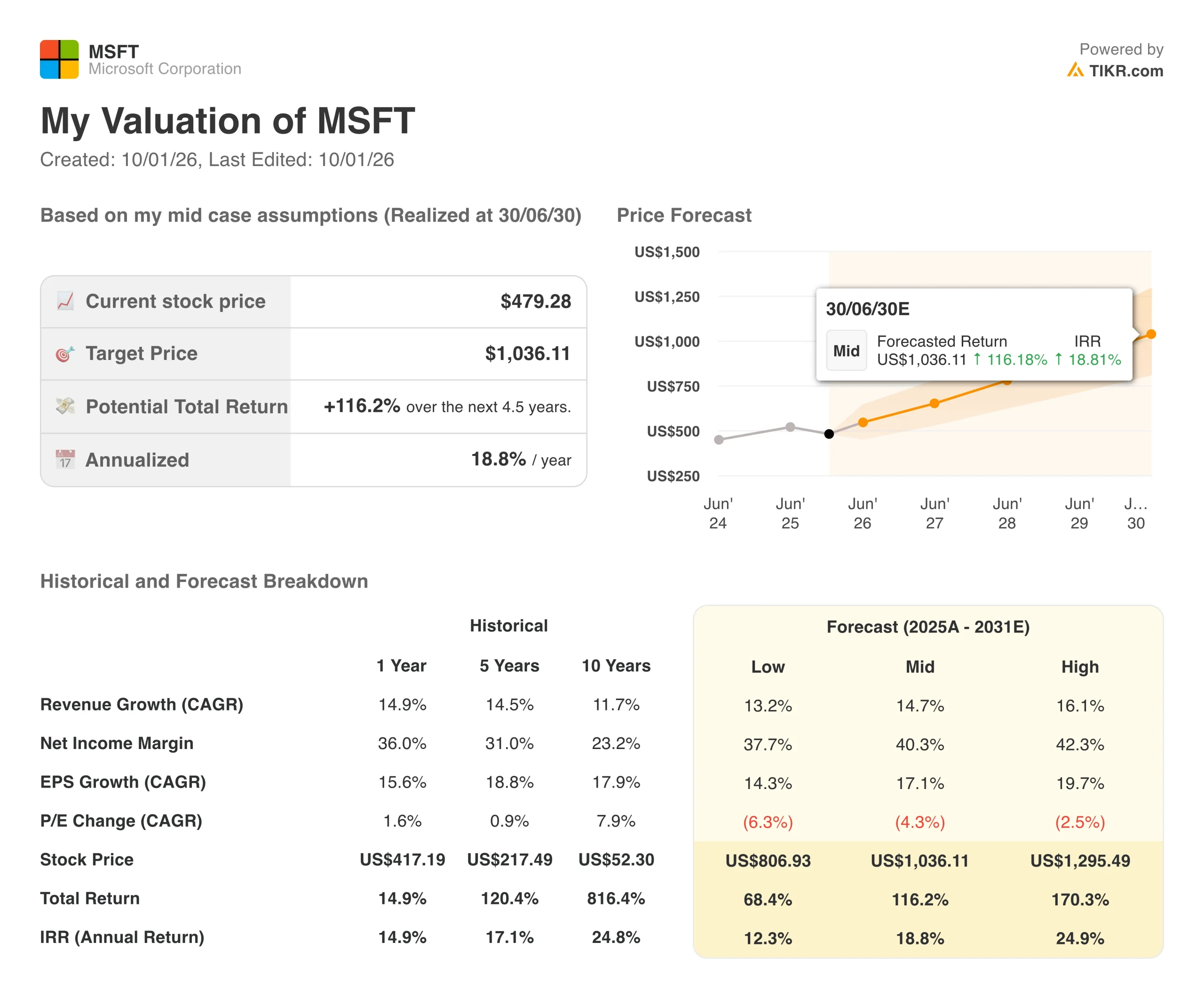

- Kursprognose: Bei der derzeitigen Dynamik könnte die Aktie bis Juni 2030 1.036 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 116 % gegenüber dem aktuellen Kurs von 479 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 4,5 Jahren ein jährliches Wachstum von etwa 19 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Microsoft(MSFT) reitet nicht nur auf der KI-Welle, sondern baut auch die Infrastruktur, die sie antreibt. Mit 90 % der Fortune-500-Unternehmen, die jetzt Microsoft 365 Copilot nutzen, und einem Anstieg der kommerziellen Buchungen um 112 % im ersten Quartal 2026 hat sich der Tech-Gigant von einem Softwareunternehmen in ein KI-Plattform-Powerhouse verwandelt.

Die Ergebnisse sprechen für sich. Der Cloud-Umsatz von Microsoft überstieg im letzten Quartal 49 Milliarden US-Dollar und wuchs damit im Vergleich zum Vorjahr um 26 %.

Noch beeindruckender ist, dass sich die verbleibenden Leistungsverpflichtungen des Unternehmens auf fast 400 Milliarden US-Dollar beliefen, was einem Anstieg von 51 % gegenüber dem Vorjahr entspricht. Dabei handelt es sich nicht nur um Zahlen, sondern um unterzeichnete Verträge mit Kunden, die KI in großem Umfang einsetzen wollen.

Trotz dieser Dynamik wird die MSFT-Aktie bei 479 USD gehandelt und liegt damit weit unter dem Wert, den sie unserer Analyse zufolge haben sollte. Diese Diskrepanz bietet Anlegern, die verstehen, wohin sich Microsoft bewegt, eine Chance.

Was das Modell über die MSFT-Aktie aussagt

Wir haben die Zukunft von Microsoft durch die Linse seiner "KI-Fabrik"-Strategie analysiert. Durch den Aufbau einer Infrastruktur im Weltmaßstab und den Einsatz von Copilot-Agenten in den Bereichen Informationsarbeit, Codierung und Sicherheit wird Microsoft zur wesentlichen Schicht zwischen KI-Modellen und Unternehmenskunden.

Bei einem prognostizierten jährlichen Umsatzwachstum von 15 % und einer operativen Marge von 47 % prognostiziert unser Modell, dass die Aktie innerhalb von 4,5 Jahren auf 1.036 $ steigen wird. Dabei gehen wir von einem 25-fachen Kurs-Gewinn-Verhältnis (KGV) aus.

Das mag angesichts des aktuellen Kurs-Gewinn-Verhältnisses von 29 von Microsoft konservativ erscheinen. Da das Unternehmen jedoch die KI-Infrastruktur skaliert und sein Copilot-Geschäft reift, ist eine gewisse Kompression des Multiplikators durchaus angemessen. Der wahre Wert ergibt sich aus dem nachhaltigen Gewinnwachstum, nicht aus der Ausweitung des Multiplikators.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die MSFT-Aktie verwendet:

1. Ertragswachstum: 15,6%

Microsoft verlagert sich erfolgreich von Lizenzverkäufen zu wiederkehrenden Cloud-Einnahmen. Diese Umstellung in Verbindung mit der Einführung von KI sorgt für ein vorhersehbares Wachstum.

Azure-Dynamik: Die Cloud-Plattform wuchs im ersten Quartal 2026 um 40 %, obwohl die Kapazitäten begrenzt sind. Das Management erwartet, dass das Angebot bis zum Geschäftsjahr 2026 begrenzt bleiben wird.

Copilot Expansion: Die Zahl der täglich aktiven Nutzer verdoppelte sich im Vergleich zum Vorquartal. Großkunden wie PwC stellten 200.000 Arbeitsplätze bereit und bescheinigten Microsoft, Millionen von Mitarbeiterstunden eingespart zu haben.

Multi-Produkt-Strategie: Kunden, die mehrere Produkte nutzen (M365, Azure, Dynamics, Security), schaffen festere Beziehungen und einen höheren Lebenszeitwert.

2. Operative Margen: 46.7%

Microsofts Margenprofil verbessert sich mit der Skalierung der KI-Workloads, trotz massiver Infrastrukturinvestitionen.

Effizienzgewinne: Das Unternehmen steigerte den Token-Durchsatz für GPT-4.1 und GPT-5 durch Softwareoptimierung um über 30 % pro GPU. Dies bedeutet mehr Umsatz pro Dollar an Infrastruktur.

Intelligente Kapitalallokation: Etwa die Hälfte der Ausgaben im ersten Quartal floss in kurzlebige Anlagen (GPUs und CPUs), die den Vertragslaufzeiten entsprechen. Die andere Hälfte wurde für langlebige Rechenzentren mit einer Nutzungsdauer von über 15 Jahren ausgegeben.

Einflussnahme der ersten Partei: Microsofts eigene Anwendungen (Copilot, GitHub, Security) laufen auf derselben Infrastruktur wie Azure-Kunden von Drittanbietern. Diese gemeinsam genutzte Flotte sorgt für eine höhere Auslastung und höhere Margen.

3. Exit P/E Multiple: 25x

Der Markt bewertet Microsoft derzeit mit dem 29-fachen des Gewinns. Wir haben das 25-fache für unser Exit-Multiple gewählt, um konservativ zu bleiben.

Qualitätsprämie: Microsoft verdient aufgrund seines wiederkehrenden Umsatzmodells, seiner Margenexpansion und seiner Führungsposition im Bereich der künstlichen Intelligenz eine Prämie gegenüber dem Marktdurchschnitt.

Faktor der Verlangsamung: Da das Unternehmen reift und sich das Umsatzwachstum gegenüber dem aktuellen Niveau abschwächt, ist eine gewisse Kompression des Multiplikators normal.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Wachstum von Software kann unbeständig sein. Hier sehen Sie, wie die Microsoft-Aktie in verschiedenen Szenarien bis 2030 aussehen könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 13 % verlangsamt und die Gewinnspannen bei 38 % verharren, bietet die Aktie immer noch eine jährliche Rendite von 12 %.

- Mittlerer Fall: Bei einem Wachstum von 15 % und Margen von 47 % (unsere Basisannahmen) erwarten wir eine jährliche Rendite von 19 %.

- High Case: Wenn sich die Einführung von KI beschleunigt und Microsoft bei einem Wachstum von 16 % eine Marge von 40 % erzielt, könnte die Rendite 25 % pro Jahr erreichen.

Sehen Sie, was Analysten derzeit über die MSFT-Aktie denken (kostenlos mit TIKR) >>>

Die Bandbreite der Ergebnisse spiegelt die unterschiedlichen Kurven der KI-Einführung wider. Im unteren Fall führen Unternehmen KI aufgrund von Bedenken hinsichtlich der Unternehmensführung oder enttäuschendem ROI nur langsam ein.

Im oberen Fall werden agentenbasierte Workflows zum neuen Standard für die Wissensarbeit, und Microsoft holt sich den größten Teil dieses Wertes über seine Plattform.

Wie viel Aufwärtspotenzial hat die Microsoft-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!