Kennzahlen zur Ulta Beauty Aktie

- Aktueller Kurs: ~$471 (3. Juni 2026)

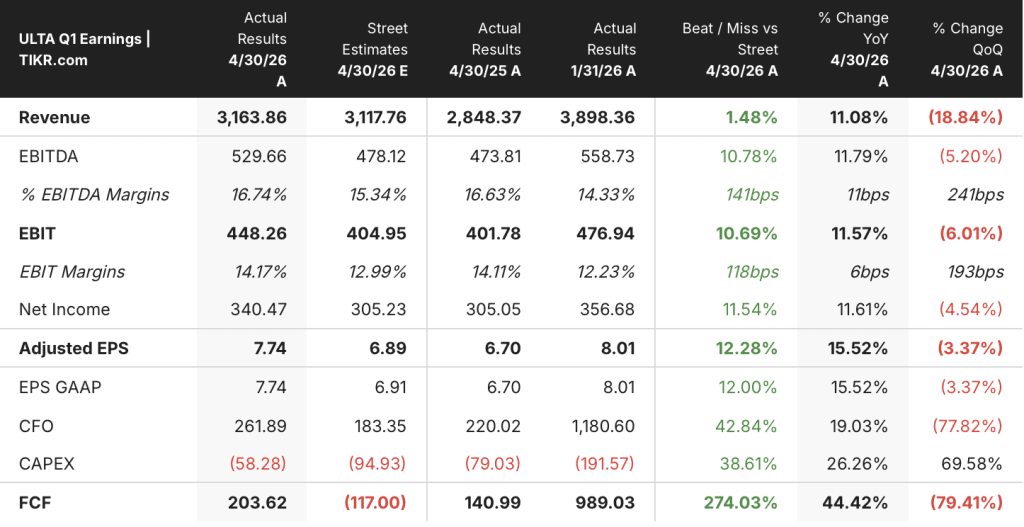

- Q1 FY2026 Umsatz: $3.2B, +11.1% YoY

- Q1 GJ2026 Bereinigtes EPS: $7,74, +15,5% YoY

- Q1 GJ2026 Bruttomarge: 40% (+100bps YoY)

- Q1 FY2026 EBIT: $448M, +11% gegenüber der Straßenschätzung von $405M

- FY2026 Diluted EPS Guidance (angehoben): $28.36-$28.80, +10.6%-12.3%

- TIKR-Modell-Kursziel (Januar 2031): ~$706

- Implizites Aufwärtspotenzial: ~50%

Die Ulta Beauty-Aktie hat in Q1 einen sauberen Schlag gelandet - und ist dann trotzdem gefallen

Ulta Beauty(ULTA) lieferte in diesem Quartal einen der saubersten Gewinnabzüge in seiner jüngeren Geschichte, mit einem Nettoumsatzwachstum von 11,1%, einer Ausweitung der Bruttomarge um 100 Basispunkte und einem Anstieg des verwässerten Gewinns pro Aktie um 15,5%, der die Schätzungen der Straße um 12% übertraf.

Der Gewinn pro Aktie war die stärkste Zahl auf dem Blatt: Die tatsächliche Gewinnspanne von 7,74 USD gegenüber einer Schätzung von 6,89 USD, ist nicht das Ergebnis von Finanz-Engineering, sondern von operativer Umsetzung in allen wichtigen Bereichen der Gewinn- und Verlustrechnung.

Das vergleichbare Umsatzwachstum belief sich im Quartal auf 5,3 %, was auf einen Anstieg der durchschnittlichen Ticketpreise um 3,7 % und eine Zunahme der Transaktionen um 1,6 % zurückzuführen ist - eine Kombination, die von Bedeutung ist, da sie zeigt, dass sowohl die Preisgestaltung als auch das Verkehrswachstum gleichzeitig funktionieren.

Die Ausweitung der Bruttomarge auf 40,1 % ist auf zwei spezifische Quellen zurückzuführen: eine breit angelegte Reduzierung des Lagerbestandsschwunds in allen Kategorien und Regionen sowie eine Verbesserung des Lagerumschlags in Verbindung mit einem vorteilhaften Kategorienmix bei Space NK.

Kecia Steelman, Chief Executive Officer, erklärte in der Telefonkonferenz zum 1. Quartal des Geschäftsjahres 2016, dass sich die Stärke unseres Geschäfts fortsetzt, da wir im ersten Quartal ein Nettoumsatzwachstum von 11,1 %, ein vergleichbares Umsatzwachstum von 5,3 % und ein verwässertes EPS-Wachstum von 15,5 % erzielten", und führte das Ergebnis auf die unermüdliche Konzentration auf das Kundenerlebnis, neue Markteinführungen und breit angelegte Kategoriebeiträge zurück.

Die Kategorie Parfüm stach mit einem vergleichbaren Umsatzwachstum von 15 % und einem Anstieg von 11 % auf 12 % des Gesamtumsatzes am deutlichsten hervor, angetrieben durch neue Luxusmarken wie YSL, Carolina Herrera und Valentino, einen frühen Vorsprung von Balmain sowie Innovationen der Exklusivmarke NOYZ und deren neues Mylk de Parfum-Format.

Das Management hob die Prognose für den verwässerten Gewinn pro Aktie für das Gesamtjahr auf 28,36 bis 28,80 US-Dollar an, was in der Mitte ein Wachstum von etwa 11,5 % bedeutet, und erhöhte gleichzeitig das Ziel für den Aktienrückkauf im Geschäftsjahr 2026 von 1 Milliarde US-Dollar auf 1,5 Milliarden US-Dollar, wobei allein im ersten Quartal 555 Millionen US-Dollar für Rückkäufe eingesetzt wurden.

Mit der Einführung des TikTok Shops wurde ein strukturell neuer Kanal zur Kundenakquise geschaffen, der auf 17 exklusiven Marken und 30 exklusiven Paketen basiert und bei der ersten Live-Stream-Veranstaltung der Ulta Beauty World im April mehr als 5 Millionen Impressions erzielte und nach Angaben des Managements einen GMV generierte, der mit den Live-Stream-Leistungen von Top-Partnern konkurrierte.

Das Kundenbindungsprogramm erreichte fast 47 Millionen Mitglieder, ein Plus von 4 % im Vergleich zum Vorjahr, und das Unternehmen eröffnete ein neues regionales Vertriebszentrum in Salt Lake City und kündigte gleichzeitig einen Flagship-Standort am Times Square an, der Ende 2027 eröffnet werden soll - zwei Investitionen, mit denen das Unternehmen seine operative und markenbezogene Reichweite in den nächsten drei bis fünf Jahren ausbauen wird.

Ist die Ulta Beauty-Aktie unterbewertet? Das TIKR-Modell zeigt ~50% Aufwärtspotenzial bis 2031

Das TIKR-Basismodell bewertet Ulta Beauty bis Januar 2031 mit ca. 706 $, was eine Gesamtrendite von ca. 50 % gegenüber dem aktuellen Kurs von 471 $ oder ca. 9 % auf Jahresbasis über 4,7 Jahre bedeutet.

Wenn Ulta Beauty das Umsatzwachstum im mittleren einstelligen Bereich beibehält und gleichzeitig die im ersten Quartal gezeigte Margendisziplin beibehält und die im mittleren Fall prognostizierte Nettogewinnmarge von 9,5 % erreicht, ergibt das Modell einen Aktienkurs von fast 706 $ und eine annualisierte Rendite von etwa 8 %.

Ein Abwärtsszenario, bei dem sich das Umsatzwachstum in Richtung des Low-Case-Szenarios von etwa 3,7 % CAGR verlangsamt und sich die Nettomargen bei 8,9 % einpendeln, impliziert bis 2031 immer noch einen Aktienkurs von etwa 715 $ und eine annualisierte Rendite von etwa 5 %, eine Untergrenze, die die Qualität des zugrunde liegenden Geschäfts widerspiegelt.

Die Haussevariante, die eine jährliche Umsatzsteigerung von etwa 4,6 % und eine Nettogewinnspanne von 10 % voraussetzt, führt bis 2031 zu einem Aktienkurs von etwa 1.148 $, einer annualisierten Rendite von etwa 11 % und einer Gesamtrendite von etwa 144 %.

Wie hat sich Ulta Beauty in Q1 FY2026 entwickelt?

Ulta Beauty lieferte ein bereinigtes EPS von $7,74 und übertraf damit die Straßenschätzung von $6,89 um etwa 12 %.

Der Umsatz erreichte 3,2 Mrd. $, ein Plus von 11,1 % im Jahresvergleich, während der vergleichbare Umsatz aufgrund von Ticket- und Transaktionsgewinnen um 5,3 % stieg.

Die Bruttomarge stieg um 100 Basispunkte auf 40,1 %, angetrieben durch eine breit angelegte Reduzierung des Warenschwunds in allen Kategorien und Regionen.

Das Management erhöhte die EPS-Prognose für das Gesamtjahr auf $28,36-$28,80, was ein Wachstum von etwa 11,5 % in der Mitte bedeutet, und hob das Ziel für den Aktienrückkauf im Geschäftsjahr 2026 von $1 Milliarde auf $1,5 Milliarden an.

Ist die Aktie von Ulta Beauty im Jahr 2026 unterbewertet?

Der Basisfall von TIKR bewertet die Ulta Beauty-Aktie bis Januar 2031 mit ca. 706 $, was eine Gesamtrendite von ca. 50 % gegenüber dem aktuellen Kurs bzw. ca. 9 % auf Jahresbasis bedeutet.

Das Unternehmen erwirtschaftet ein zweistelliges EPS-Wachstum, hat 47 Millionen treue Mitglieder, die einen dauerhaften First-Party-Datenvorteil bieten, und erwirtschaftete allein im ersten Quartal einen freien Cashflow von 204 Millionen US-Dollar.

Die Schlüsselvariable ist die Nachhaltigkeit der Bruttomarge: Wenn das Management die Bruttomarge für das Jahr wie geplant in etwa halten kann, während sich das SG&A-Wachstum in der zweiten Jahreshälfte verlangsamt, ist der Basisfall gut unterstützt.

Sollten Sie in Ulta Beauty, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Ulta Beauty-Aktie auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Ulta Beauty, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ULTA-Aktie auf TIKR → kostenlos