Wichtige Statistiken für die Adobe-Aktie

- 52-Wochen-Spanne: $224 bis $421

- Aktueller Kurs: $256

- Mittleres Kursziel: $327

- Höchstes Kursziel: $487

- Analystenkonsens: 12 Kaufen, 3 Outperform, 20 Halten, 4 Verkaufen

- TIKR Modellziel (Nov. 2030): $501

Adobe-Aktie erholt sich um 8% durch Software-Rotation vor den Q2-Ergebnissen

Adobe(ADBE), der Hersteller von Photoshop, Acrobat und der generativen KI-Suite Firefly, verzeichnete Anfang Juni 2026 einen Kursanstieg von rund 8 %, da Privatanleger und institutionelle Investoren nach den Äußerungen von Nvidia-CEO Jensen Huang, wonach KI-Agenten die Nachfrage nach Software erhöhen und nicht verringern werden, wieder in angeschlagene Software investierten.

Der iShares Expanded Tech-Software Sector ETF stieg seit seinem Tiefstand im April um fast 42 %, und die Adobe-Aktie gehörte zu den Titeln, die von dieser Bewegung erfasst wurden. Die Aktien sprangen zwischen 6 % und 8 % als Teil einer breiteren Software-Erholung, die auch ServiceNow, Salesforce und Workday umfasste.

Die Adobe-Aktie war eines der sichtbareren Opfer der KI-Disruption und fiel seit Jahresbeginn um rund 30 %, was zum Teil auf Befürchtungen zurückzuführen war, dass Tools wie Claude Design von Anthropic die Nachfrage nach der Kreativsoftware des Unternehmens untergraben würden.

Der Zeitpunkt ist wichtig: Adobe wird am 11. Juni die Ergebnisse für das zweite Quartal des Geschäftsjahres 2026 vorlegen, wobei das Unternehmen einen Umsatz von 6,43 bis 6,48 Milliarden US-Dollar und ein Non-GAAP EPS von 5,80 bis 5,85 US-Dollar erwartet.

Der Ausverkauf erfolgte, obwohl Adobe ein starkes erstes Quartal mit einem Umsatz von 6,40 Mrd. US-Dollar, der im Jahresvergleich um 12 % wuchs, einem Non-GAAP-Gewinn je Aktie von 6,06 US-Dollar, der um 19 % stieg, und einem operativen Cashflow von 2,96 Mrd. US-Dollar, einem Q1-Rekord, verzeichnete.

"Wir haben großartige Innovationen", sagte CFO Dan Durn in der Telefonkonferenz zum ersten Quartal und erläuterte den Rahmen für die Kapitalallokation des Unternehmens: "Wir haben einen organischen Motor, mit dem wir zufrieden sind, weil wir Innovationen einbringen und unsere Strategie umsetzen."

Mit derÜbernahme von Semrush, einer Plattform für Markensichtbarkeit und Suchmaschinenoptimierung, positioniert sichAdobe im aufstrebenden Bereich der generativen Suchmaschinenoptimierung, in dem Unternehmenskunden zunehmend darauf angewiesen sind, den Auftritt ihrer Marken über KI-gesteuerte Suchkanäle zu steuern.

Das Unternehmen übertraf im ersten Quartal die Marke von 850 Millionen monatlich aktiven Nutzern für Acrobat, Creative Cloud, Express und Firefly und verzeichnete damit einen Zuwachs von 17 % gegenüber dem Vorjahr - ein Datenpunkt, den das Unternehmen als führenden Indikator für zukünftige ARR-Konversionen verwendet.

Firefly, Adobes generatives KI-Studio, steigerte seine ARR auf über 250 Millionen US-Dollar, wobei die ARR für Abonnements und Credit Packs gegenüber dem Vorquartal um 75 % stiegen, während der generative Kreditverbrauch gegenüber dem Vorquartal um mehr als 45 % zunahm.

Ein kleiner Wermutstropfen: Das traditionelle Stockfotogeschäft verzeichnete im ersten Quartal einen unerwartet starken Rückgang, der nach Angaben des Managements schneller als geplant eintrat. Auf vergleichbarer Basis verringerte sich das gesamte ARR-Wachstum dadurch jedoch nur um etwa 30 Basispunkte.

Analysten senken die Ziele für die Adobe-Aktie, bleiben aber von der EPS-Entwicklung von ADBE überzeugt

Die Beziehung der Wall Street zur Adobe-Aktie ist im Jahr 2026 offenkundig unangenehm geworden.

Das durchschnittliche Kursziel der Analysten ist von 565 $ Anfang 2025 auf heute rund 327 $ gesunken, was einem Einbruch der Kursziele um 42 % entspricht, obwohl das zugrunde liegende Geschäft weiterhin ein zweistelliges Wachstum aufweist.

Zwölf Analysten halten an einer Kauf- oder gleichwertigen Bewertung fest, drei stufen die Aktie mit Outperform ein, zwanzig halten sie auf Neutral und vier empfehlen den Verkauf.

Der stärkste negative Katalysator kam Ende April, als Mizuho sein Rating auf Neutral senkte und das Kursziel auf ca. 270 $ reduzierte, wobei sie auf den Wettbewerbsdruck durch Canva im Prosumer- und SMB-Segment hinwiesen und feststellten, dass Adobes erster wiederkehrender Jahresumsatz mit KI weniger als 2 % der gesamten ARR-Basis von rund 26 Mrd. $ ausmachte.

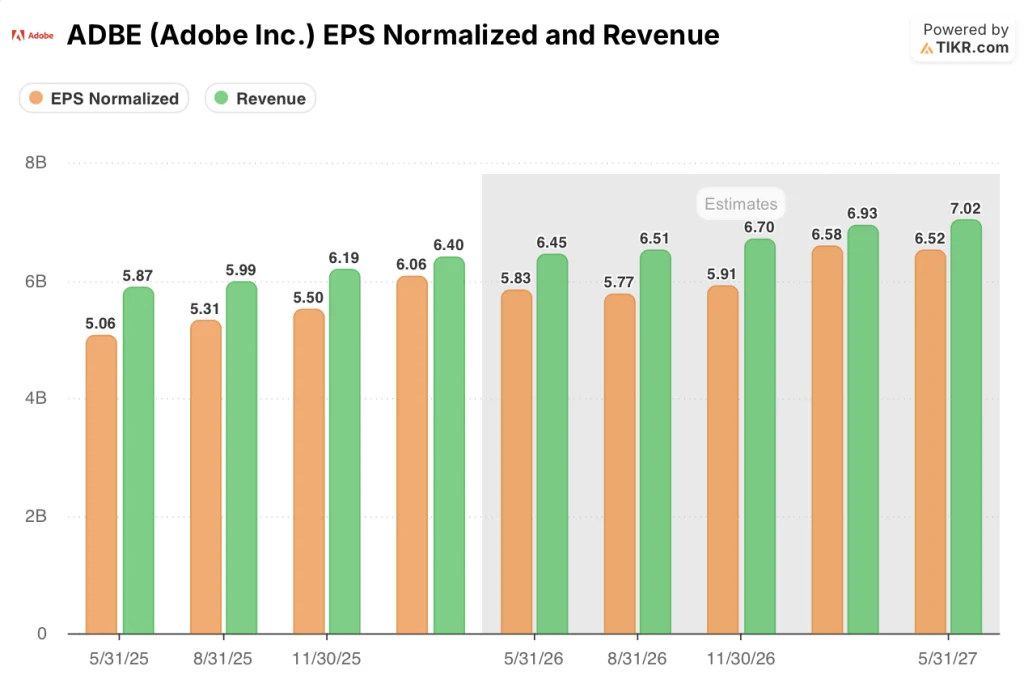

Das EPS-Bild ist das, was die Bullen beschäftigt: Adobe lieferte im ersten Quartal ein Non-GAAP-EPS von 6,06 USD, was einem Anstieg von 19,3 % gegenüber dem Vorjahr entspricht, und der Konsens erwartet nun für das zweite Quartal einen Wert von 5,83 USD, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht, wobei die Schätzungen für das Gesamtjahr weiterhin ein Wachstum im mittleren Zehnerbereich aufweisen.

Der Straßenkonsens erwartet ein normalisiertes EPS von etwa 5,83 $ für das zweite Quartal des Geschäftsjahres 2026, 5,77 $ für das dritte Quartal und 5,91 $ für das vierte Quartal, wobei die Schätzung für das nächste Geschäftsjahr etwa 6,58 $ im ersten Quartal des Geschäftsjahres 2027 erreicht.

Die Umsatzentwicklung ist ähnlich konstruktiv: Die Konsensschätzungen liegen bei etwa 6,45 Mrd. $ für Q2 und bei etwa 6,51 Mrd. $ für Q3, was ein Wachstum von etwa 10 % gegenüber dem Vorjahr in jedem Quartal bedeutet, was mit dem vom Unternehmen bekräftigten Wachstumsziel von 10,2 % für das Gesamtjahr übereinstimmt.

Bei einem Kurs von 256 $ und einem Mittelwert von 327 $ liegt das implizite Aufwärtspotenzial gegenüber dem Konsens allein bei etwa 28 %. In Anbetracht der Tatsache, dass der Gewinn pro Aktie um 19 % wächst, während der Kurs der Aktie auf den niedrigsten Stand seit der Zeit vor der Pandemieerholung gesunken ist, ist ADBE im Verhältnis zu seiner heutigen Gewinnentwicklung unterbewertet.

Wenn Firefly und die AI-first-Produktsuite ihre 850 Millionen MAU niemals in sinnvolle ARR umwandeln, ist der Abschlag dauerhaft, nicht vorübergehend.

ADBE-Umsatzwachstum bleibt hinter Oracle und Salesforce zurück, und die Lücke wird immer größer

Adobes Umsatz wuchs im letzten Quartal um 9,90 % im Vergleich zum Vorjahr, während Oracle(ORCL) im gleichen Zeitraum ein Wachstum von 20,08 % verzeichnete und die Konsensschätzungen für Oracle eine Beschleunigung auf rund 27 % im nächsten Quartal erwarten.

Salesforce(CRM) liegt mit einem Umsatzwachstum von 9,90 % derzeit näher an Adobe, aber die beiden Unternehmen unterscheiden sich in der weiteren Entwicklung, wobei der Konsens von Salesforce bis zum Geschäftsjahr 2027 bei 9 % liegt, während die Schätzungen von Oracle auf etwa 37 % steigen.

Die Konkurrenzsituation für die Adobe-Aktie ist unangenehm, aber nicht fatal: Adobe verliert beim Umsatzwachstum nicht an Boden gegenüber Salesforce, aber der Rückenwind der KI-Infrastruktur von Oracle zieht das Kapital in Richtung eines schnelleren Wachstums in demselben Ausgabenzyklus für Unternehmenssoftware, den Adobe zu gewinnen versucht.

Ist die Adobe-Aktie im Jahr 2026 unterbewertet? Das 501-Dollar-Modell von TIKR sagt, dass der Ausverkauf zu weit gegangen ist

Das TIKR-Basismodell bewertet Adobe bis November 2030 mit ca. 501 $, was einer Gesamtrendite von 96 % gegenüber dem aktuellen Kurs von ca. 256 $ oder ca. 16 % auf Jahresbasis über einen Zeitraum von ca. 4,5 Jahren entspricht.

Das TIKR-Modell basiert auf Mid-Case-Annahmen von ca. 11 % CAGR beim Umsatz von 2025 bis 2035, einer Nettogewinnmarge von ca. 36 % und einem EPS-CAGR von ca. 15 %, wobei das KGV jährlich um ca. 3 % gegenüber dem aktuellen Niveau sinkt.

In Anbetracht der Tatsache, dass Adobe in den letzten 10 Jahren eine Umsatzwachstumsrate von 17,4 % und eine Gewinnwachstumsrate pro Aktie von 26 % erzielt hat, ist der mittlere Fall ein deutlicher Rückschritt gegenüber der Vergangenheit.

Der Markt hat die Verlangsamung bereits eingepreist; was er nicht eingepreist hat, ist, dass die Verlangsamung immer noch einen zweistelligen Zinseszinseffekt erzeugt. Mit einem Kurs von ca. 256 $ gegenüber einem mittelfristigen Ziel von ca. 501 $ scheint ADBE für ein so langlebiges Unternehmen zu niedrig bewertet zu sein.

Wenn sich Adobe näher an das hohe Kursziel hält, ergibt sich nach dem TIKR-Modell bis November 2034 ein Aktienkurs von etwa 1.144 $ mit einem IRR von etwa 19 %. Wenn das Wachstum am unteren Ende enttäuschend ausfällt, ergibt das Modell immer noch einen Aktienkurs von etwa 642 $ mit einem IRR von etwa 11 % - immer noch deutlich über dem aktuellen Kurs.

Das Szenario, das den aktuellen Kurs rechtfertigt, setzt im Wesentlichen voraus, dass das Wachstum sogar unter den niedrigen Wert fällt, was bedeuten würde, dass das Unternehmen bei drei verschiedenen milliardenschweren Produktlinien gleichzeitig an Wettbewerbsfähigkeit verliert.

Wie hoch ist das Kursziel für die Adobe-Aktie?

Das mittlere Kursziel liegt bei etwa 327 $, was ein Aufwärtspotenzial von etwa 28 % gegenüber dem aktuellen Kurs von etwa 256 $ bedeutet. Das höchste Kursziel liegt bei etwa 487 $.

Das Mid-Case-Bewertungsmodell von TIKR sieht bis November 2030 ein Kursziel von 501 $ vor, was einer Gesamtrendite von rund 96 % entspricht.

Ist die Adobe-Aktie im Moment ein Kauf?

Zwölf Analysten stufen die Adobe-Aktie mit "Buy" ein und drei mit "Outperform" von insgesamt 39 Analysten, die die Aktie derzeit beobachten.

Die Bullen stützen sich auf ein Non-GAAP EPS-Wachstum von 19 % im ersten Quartal, eine ARR-Basis von 26 Mrd. USD und eine Rückkaufsgenehmigung von 25 Mrd. USD.

Der Bärenfall konzentriert sich auf die KI-Konkurrenz durch Tools wie Claude Design von Anthropic und Canva im SMB-Segment.

Warum ist die Adobe-Aktie im Jahr 2026 gefallen?

Die Adobe-Aktie fiel in den ersten Monaten des Jahres 2026 um etwa 30 %, da die Anleger das Risiko im Softwaresektor neu bewerteten, nachdem Anthropic im April Claude Design auf den Markt gebracht hatte, das die Design-Erstellung automatisiert und als direkte Konkurrenz angesehen wurde. Die Aktie geriet auch durch die Befürchtung einer branchenweiten KI-Disruption nach den schwachen Ergebnissen von IBM und ServiceNow unter Druck.

Sollten Sie in Adobe Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Adobe Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Adobe Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ADBE-Aktie auf TIKR → kostenlos