Wichtige Kennzahlen zur Tesla-Aktie

- 52-Wochen-Spanne: 288,77 $ – 498,83 $

- Aktueller Kurs: 379,71 $

- Durchschnittliches Kursziel der Analysten: ~421 $

- TIKR-Modellzielkurs: ~1.643 $

- Annualisierte IRR: ~38 %

- Umsatz im 1. Quartal 2026: 22,4 Mrd. $ (+16 % im Jahresvergleich)

- Bruttomarge im 1. Quartal 2026: 21,1 %

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Der Umsatz ist 2025 zwar gesunken, doch die Erholung der Marge sorgt für eine neue Perspektive

Tesla (TSLA) entwickelt und produziert Elektrofahrzeuge, Energiespeichersysteme und Solarprodukte und arbeitet zudem an Software für autonomes Fahren sowie an humanoider Robotik.

Das Automobilsegment ist nach wie vor die mit Abstand größte Umsatzquelle, doch das Unternehmen hat in den letzten zwei Jahren bewusst argumentiert, dass das Autogeschäft eine Grundlage für etwas Größeres sei und nicht das Ziel an sich.

Die Ergebnisse des ersten Quartals 2026 lieferten den Optimisten konkrete Anhaltspunkte. Der Umsatz belief sich auf 22,4 Milliarden US-Dollar, was einem Anstieg von 16 % gegenüber dem Vorjahreszeitraum entspricht, da die Fahrzeugauslieferungen um 6 % auf 358.023 Einheiten stiegen und die Serviceumsätze um 42 % zulegten.

Noch wichtiger ist, dass sich die Bruttomarge auf 21,1 % ausweitete – ein Anstieg um fast fünf Prozentpunkte gegenüber den 16,3 % des Vorjahres –, was auf niedrigere Materialkosten, höhere durchschnittliche Verkaufspreise und steigende FSD-Abonnementumsätze zurückzuführen ist.

Tesla startete im April in Dallas und Houston unbeaufsichtigte Robotaxi-Fahrten und lieferte damit die ersten echten kommerziellen Datenpunkte für das seit langem versprochene Geschäft mit autonomem Fahren.

Auf längere Sicht erzählt das Umsatzdiagramm eine komplexere Geschichte. Nach einem Anstieg von 53,8 Milliarden US-Dollar im Jahr 2021 auf 97,7 Milliarden US-Dollar im Jahr 2024 sank der Gesamtumsatz im Jahr 2025 tatsächlich auf 94,8 Milliarden US-Dollar, da aggressive Preissenkungen dem Automobilsegment zusetzten. Marktprognosen gehen nun von einer Erholung auf rund 103 Milliarden US-Dollar im Jahr 2026 aus, mit einem Anstieg auf etwa 119 Milliarden US-Dollar im Jahr 2027 und 226 Milliarden US-Dollar bis 2030.

Dieser zukünftige Kurs erfordert, dass Tesla die Projekte „Robotaxi“, „Optimus“, „Cybercab“ und Energiespeicher gleichzeitig erfolgreich vorantreibt – und das in einem Wettbewerbsumfeld, das es noch nicht gab, als das Unternehmen diese Ambitionen erstmals skizzierte.

Die Erholung der Bruttomarge im ersten Quartal ist real, doch die Betriebskostenstruktur von TSLA verschlingt jeden einzelnen Dollar davon. Rufen Sie die vollständige Gewinn- und Verlustrechnung von Tesla auf TIKR auf, um genau zu sehen, wo die Hebelwirkung liegt – und wo nicht. Greifen Sie kostenlos auf die Daten auf TIKR zu →

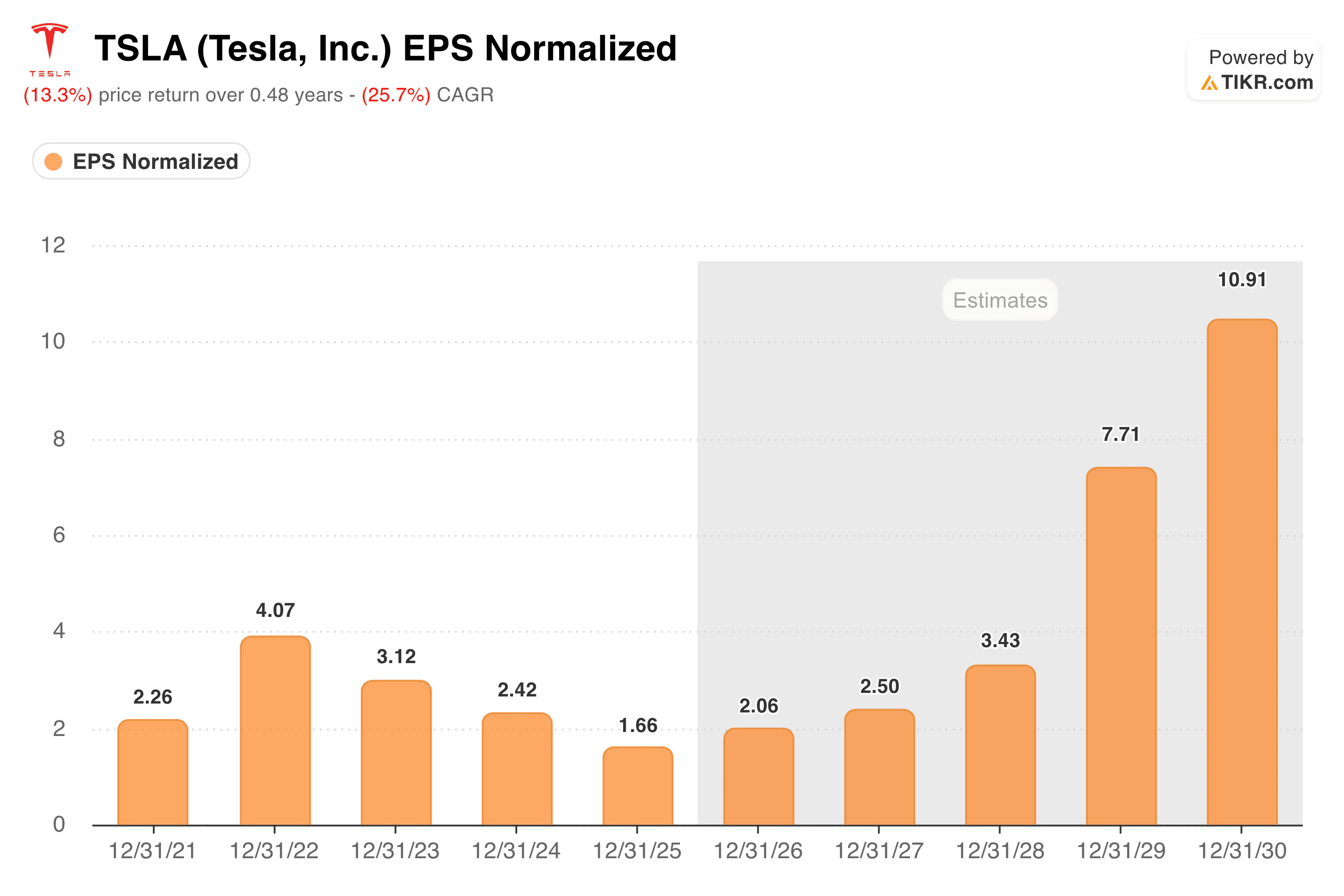

Das Ergebnis je Aktie (EPS) ist gegenüber seinem Höchststand um 59 % gefallen. Die Forward-Kurve geht von einer dramatischen Trendwende aus

Das Gewinn-Diagramm verdeutlicht die Schäden aus den Jahren des Preiskampfs und verdeutlicht, was bei dem aktuellen Erholungsversuch auf dem Spiel steht.

Das normalisierte EPS erreichte 2022 mit 4,07 $ seinen Höchststand und sank dann stetig auf 1,66 $ im Jahr 2025, als Tesla die Fahrzeugpreise aggressiv senkte, um seinen Marktanteil gegen die zunehmende Konkurrenz durch chinesische Elektroautohersteller und heimische Rivalen zu verteidigen.

Der Konsens rechnet nun mit rund 2,06 US-Dollar im Jahr 2026, einem Anstieg auf 2,50 US-Dollar im Jahr 2027 und einer starken Beschleunigung auf fast 11 US-Dollar bis 2030. Dieses Endziel erfordert eine vollständige Umgestaltung der Ertragsstruktur: Das Automobilgeschäft sorgt für ein stabiles Volumen, während Robotaxi, Optimus und Energiespeicher die margenstarken Einnahmequellen liefern, die eine deutlich höhere Ertragsbasis rechtfertigen.

Die Zahl der aktiven FSD-Abonnements stieg im ersten Quartal gegenüber dem Vorjahr um 51 % auf 1,28 Millionen, was zwar ermutigend ist, aber noch weit von der Größenordnung entfernt ist, die die Forward-EPS-Kurve erfordert.

Das Energiesegment wuchs von 2,8 Milliarden US-Dollar im Jahr 2021 auf 12,8 Milliarden US-Dollar im Jahr 2025 – eine mehr als vierfache Steigerung innerhalb von vier Jahren – und wird von Analysten häufig als der derzeit am meisten unterschätzte Teil des Geschäfts genannt.

Sehen Sie sich historische und zukunftsgerichtete Schätzungen für die Tesla-Aktie an (kostenlos!) >>>

Das TIKR-Modell zielt auf rund 1.640 US-Dollar ab, doch der IRR hängt von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 21 % bis 2035 ab

Das TIKR-Bewertungsmodell sieht für Tesla ein Kursziel von etwa 1.643 US-Dollar pro Aktie vor, was einer Gesamtrendite von rund 333 % über 4,5 Jahre und einer annualisierten IRR von etwa 38 % entspricht.

Die Annahmen für das Basisszenario sind nach den Maßstäben jedes etablierten Unternehmens aggressiv: ein jährliches Umsatzwachstum von rund 21 % bis 2035 und eine Steigerung der Nettogewinnmarge auf etwa 23 %. Zum Vergleich: Tesla erzielte in seinem besten Jahr der jüngsten Vergangenheit eine Nettogewinnmarge von 18 %.

Um Margen auf diesem Niveau zu erreichen und aufrechtzuerhalten und gleichzeitig den Umsatz auf 225 Milliarden US-Dollar zu steigern, müssten die Geschäftsbereiche Robotaxi und Optimus bei hohen Stückzahlen wirklich profitabel werden und nicht nur technisch betriebsfähig sein.

Das durchschnittliche Kursziel der Wall Street von rund 421 US-Dollar ist weitaus bescheidener, was darauf hindeutet, dass die meisten Analysten Tesla eher auf Basis seiner Ertragskraft im Automobilgeschäft bewerten – mit einem moderaten Aufschlag für Zukunftspotenzial.

Die Differenz zwischen den 1.643 $ des TIKR-Modells und den 421 $ der Analysten spiegelt die derzeitige Uneinigkeit am Markt darüber wider, welche Version von Tesla sich im Laufe des nächsten Jahrzehnts verwirklichen wird.

Sollten Sie in Tesla, Inc. investieren?

Tesla ist ein Unternehmen mit einer soliden Grundlage in den Bereichen Elektrofahrzeuge und Energiespeicherung, einer sich abzeichnenden Margenerholung sowie einer Reihe von Plattform-Investitionen in den Bereichen Autonomie und Robotik, die sich als bahnbrechend erweisen oder für immer am Horizont bleiben könnten.

Das NTM-KGV von rund 176 spiegelt großen Optimismus darüber wider, welches Szenario sich verwirklichen wird. TIKR bietet Ihnen die Werkzeuge, um die Kennzahlen, Margen und Auslieferungszahlen zu verfolgen, die darüber entscheiden, ob dieser Optimismus gerechtfertigt ist.

Sehen Sie in TIKR, wie Tesla im Vergleich zu seinen Mitbewerbern abschneidet (es ist kostenlos!) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!