Die wichtigsten Erkenntnisse zur Adobe-Aktie im Juni 2026

- Analysten stufen die Adobe-Aktie mit 9 „Kauf“-Empfehlungen, 2 „Outperform“-Empfehlungen, 24 „Halten“-Empfehlungen und 3 „Verkaufen“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 282 US-Dollar, was ein Aufwärtspotenzial von rund 39 % gegenüber dem aktuellen Kurs von 203 US-Dollar impliziert.

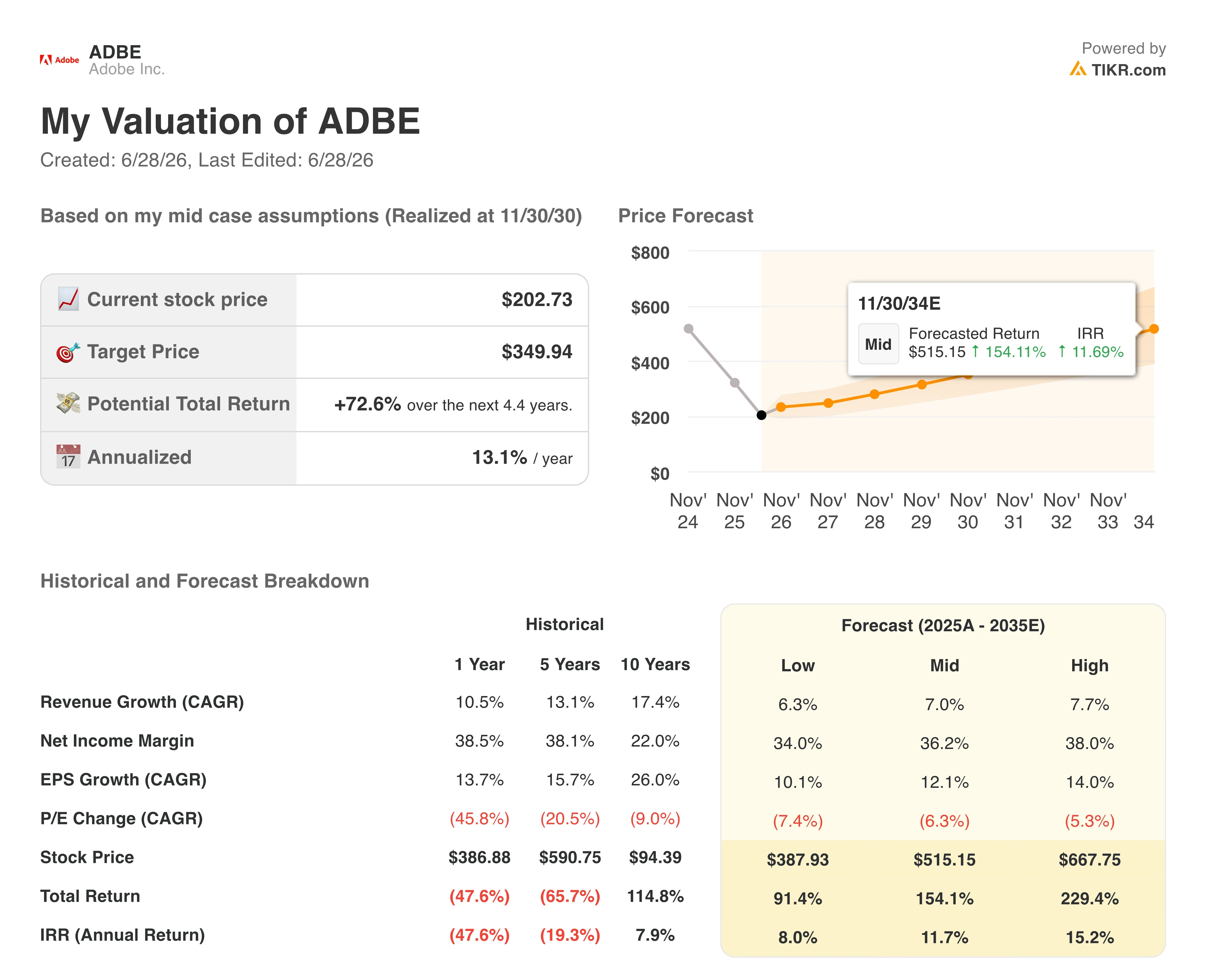

- Das Mid-Case-Modell von TIKR bewertet Adobe bis November 2030 mit rund 350 US-Dollar, was einer Gesamtrendite von rund 73 % bzw. einer annualisierten Rendite von etwa 13 % entspricht.

- Die annualisierten wiederkehrenden Umsätze im Bereich „AI-first“ haben sich im Jahresvergleich verdreifacht und liegen nun bei über 500 Millionen US-Dollar, während die Zahl der monatlich aktiven Nutzer des Creative-Freemium-Modells im Jahresvergleich um über 70 % auf 90 Millionen gestiegen ist.

Adobe übertrifft Umsatzschätzungen, doch die Freemium-Strategie und Führungswechsel belasten die ADBE-Aktie

Adobe (ADBE), der Anbieter von Lösungen für Kreativ- und digitale Erlebnisse

Softwareunternehmen, verzeichnete im zweiten Quartal des Geschäftsjahres 2026 einen Rekordumsatz von 6,62 Milliarden US-Dollar, nach 6,40 Milliarden US-Dollar im ersten Quartal. Dies entspricht einem Wachstum von 13 % gegenüber dem Vorjahr und übertrifft die Konsensschätzung von 6,45 Milliarden US-Dollar um 167 Millionen US-Dollar.

Das Ergebnis des zweiten Quartals veranlasste das Management, die Umsatzprognose für das Gesamtjahr auf 26,5 bis 26,6 Milliarden US-Dollar anzuheben und ein Ziel für das dritte Quartal von 6,67 bis 6,72 Milliarden US-Dollar festzulegen.

Dieses Wachstum war auf die starke Abonnemententwicklung in allen drei Kundengruppen zurückzuführen. Die Abonnementumsätze im Bereich „Business Professionals and Consumers“ erreichten 1,85 Milliarden US-Dollar, was einem Anstieg von 16 % gegenüber dem Vorjahr entspricht, während die Abonnementumsätze im Bereich „Creative and Marketing Professionals“ 4,54 Milliarden US-Dollar erreichten und damit um 13 % gegenüber dem Vorjahr stiegen.

In der Telefonkonferenz zum Ergebnis des zweiten Quartals des Geschäftsjahres 2026 ging CEO Shantanu Narayen auf die KI-Engine ein, die beide Segmente antreibt, und erklärte: „Adobes KI-Innovation hat zu einem beeindruckenden dreifachen Anstieg des AI -First-ARR gegenüber dem Vorjahr auf über 500 Millionen US-Dollar geführt.“ Diese Dynamik übertrug sich auch auf Firefly, wo sich der annualisierte wiederkehrende Umsatz zum Ende des zweiten Quartals auf fast 300 Millionen US-Dollar belief und durch Apps und Credit-Pakete im Vergleich zum Vorquartal um etwa 50 % stieg.

Die Zahl der monatlich aktiven Nutzer des Creative-Freemium-Modells überschritt im zweiten Quartal zudem die 90-Millionen-Marke und stieg im Jahresvergleich um über 70 %.

Die größere Geschichte ist jedoch eine strategische Neuausrichtung, die kurzfristig Druck auf den ARR ausübt. Adobe wird die ursprünglich für die zweite Jahreshälfte geplanten Preiserhöhungen für Creative Cloud zurückstellen und sein Freemium-Angebot über Firefly und Acrobat aggressiv ausbauen. Narayen erklärte gegenüber Analysten, dass etwa die Hälfte der gesenkten ARR-Wachstumsprognose auf die zurückgestellte Preiserhöhung zurückzuführen sei, während die andere Hälfte durch die beschleunigte Freemium-Expansion bedingt sei.

Das Quartal war zudem von Unsicherheiten in der Führungsspitze geprägt. Finanzvorstand Dan Durn kündigte seinen Rücktritt zum 15. Juni an; Senior Vice President Steve Day wird vorübergehend die Rolle des Finanzvorstands übernehmen. Dieser Rücktritt folgt auf die frühere Entscheidung von CEO Narayen, den Vorsitz des Verwaltungsrats zu übernehmen, wodurch die nächste Führungsphase bei Adobe in einer kritischen Phase des strategischen Wandels ungewiss bleibt.

Für Anleger bedeutet dies einen Aktienkurs nahe dem 52-Wochen-Tief von 190 US-Dollar, einen Rückgang von rund 40 % seit Jahresbeginn und ein Kurs-Gewinn-Verhältnis von etwa 8 im Vergleich zu 11 Anfang Juni. Dennoch hob Adobe seine Umsatzprognose für das Gesamtjahr auf 26,5 bis 26,6 Milliarden US-Dollar an und peilte für das dritte Quartal einen Umsatz von 6,67 bis 6,72 Milliarden US-Dollar an.

Wall Street hält an der Adobe-Aktie fest, nachdem 12 Analysten nach dem Bericht zum 2. Quartal ihre Bewertungen herabgestuft haben

Die Wall Street nimmt gegenüber der Adobe-Aktie eine vorsichtige Haltung ein: Unter den Analysten gibt es 9 Kaufempfehlungen, 2 „Outperform“-Empfehlungen, 24 „Halten“-Empfehlungen und 3 Verkaufsempfehlungen. Das durchschnittliche Kursziel von 282 US-Dollar impliziert ein Aufwärtspotenzial von rund 39 % gegenüber dem aktuellen Kurs von etwa 203 US-Dollar, obwohl mindestens 12 Brokerhäuser ihre Kursziele nach dem Ergebnisbericht für das zweite Quartal gesenkt haben.

Als Hauptgründe für diese Senkungen wurden der Weggang des Finanzvorstands und kurzfristige Gegenwinde beim ARR genannt. Das Median-Kursziel von 250 US-Dollar und eine höchste Schätzung von 460 US-Dollar deuten auf eine große Streuung bei der Bewertung des Freemium-Übergangs von Adobe durch die Wall-Street-Analysten hin.

Wall Street erwartet für Adobe ein Umsatzwachstum von über 8 % bis zum Geschäftsjahr 2027, während die ADBE-Aktie nahe ihrem 52-Wochen-Tief notiert

Für das 2. Quartal des Geschäftsjahres 2026 meldete Adobe einen Umsatz von 6,62 Mrd. US-Dollar, was einem Wachstum von fast 13 % gegenüber dem Vorjahreszeitraum entspricht und die Konsensschätzung von 6,45 Mrd. US-Dollar um rund 167 Mio. US-Dollar übertraf. Nach der Veröffentlichung der Zahlen hob Adobe seine Umsatzprognose für das Gesamtjahr auf 26,5 bis 26,6 Mrd. US-Dollar an.

Analysten prognostizieren für das 3. Quartal des Geschäftsjahres 2026 einen Umsatz von rund 6,70 Mrd. US-Dollar, was einem Anstieg von etwa 12 % gegenüber dem Vorjahr entspricht, sowie für das 4. Quartal des Geschäftsjahres 2026 einen Umsatz von rund 6,83 Mrd. US-Dollar, was einem Anstieg von rund 10 % gegenüber dem Vorjahr entspricht. Beide Schätzungen liegen im Rahmen der Umsatzentwicklung, die sich aus der angehobenen Umsatzprognose von Adobe für das Gesamtjahr ergibt.

Für das Geschäftsjahr 2027 rechnet die Wall Street im ersten Quartal mit einem Umsatz von rund 6,99 Milliarden US-Dollar, was einem Anstieg von rund 9 % gegenüber dem Vorjahr entspricht, sowie im zweiten Quartal mit einem Umsatz von rund 7,20 Milliarden US-Dollar, ebenfalls ein Anstieg von rund 9 %.

Das Management hat die Umsatzprognose für das dritte Quartal auf 6,67 bis 6,72 Milliarden US-Dollar festgelegt, womit die erste Bewährungsprobe für die Freemium-Strategie bereits in einem Quartal ansteht. Das Ergebnis des dritten Quartals wird zeigen, ob die Neuausrichtung ein zweistelliges Umsatzwachstum aufrechterhalten kann, ohne dass Adobe auf den Preishebel bei der Creative Cloud zurückgreift, den das Unternehmen für die zweite Jahreshälfte zurückgestellt hat.

Das Kursziel von TIKR für die Adobe-Aktie von 350 US-Dollar bleibt bestehen, sofern der Freemium-Trichter wie geplant konvertiert

Das Mid-Case-Modell von TIKR bewertet Adobe bis November 2030 mit rund 350 US-Dollar, was einer Gesamtrendite von rund 73 % gegenüber dem aktuellen Kurs von etwa 203 US-Dollar entspricht – oder rund 13 % annualisiert über 4,4 Jahre.

Diese annualisierte Rendite von rund 13 % positioniert die Adobe-Aktie im Vergleich zum langfristigen Durchschnitt des breiteren Software-Sektors als Kandidaten für eine überdurchschnittliche Rendite, was das durch die Freemium-Strategie bedingte komprimierte Bewertungsmultiplikator widerspiegelt.

Der Weg zu rund 350 US-Dollar beruht auf der Umsatzdynamik, die Adobe im 2. Quartal verankert hat: ein angehobenes Gesamtjahresziel von 26,5 bis 26,6 Milliarden US-Dollar, die annualisierten wiederkehrenden Umsätze von Firefly, die sich 300 Millionen US-Dollar nähern und im Quartalsvergleich um rund 50 % wachsen, sowie die „AI-first“-ARR, die sich im Jahresvergleich verdreifachen und 500 Millionen US-Dollar übersteigen.

Die Bewertung der Adobe-Aktie bei etwa dem 8-fachen des erwarteten Gewinns vor dem Hintergrund dieses Umsatzprofils ist der Punkt, an dem die Lücke zu 350 $ liegt.

Sollten Sie in Adobe Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Adobe Inc.-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn für die kommenden Quartale, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Adobe Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der ADBE-Aktie auf TIKR →