Wichtigste Erkenntnisse:

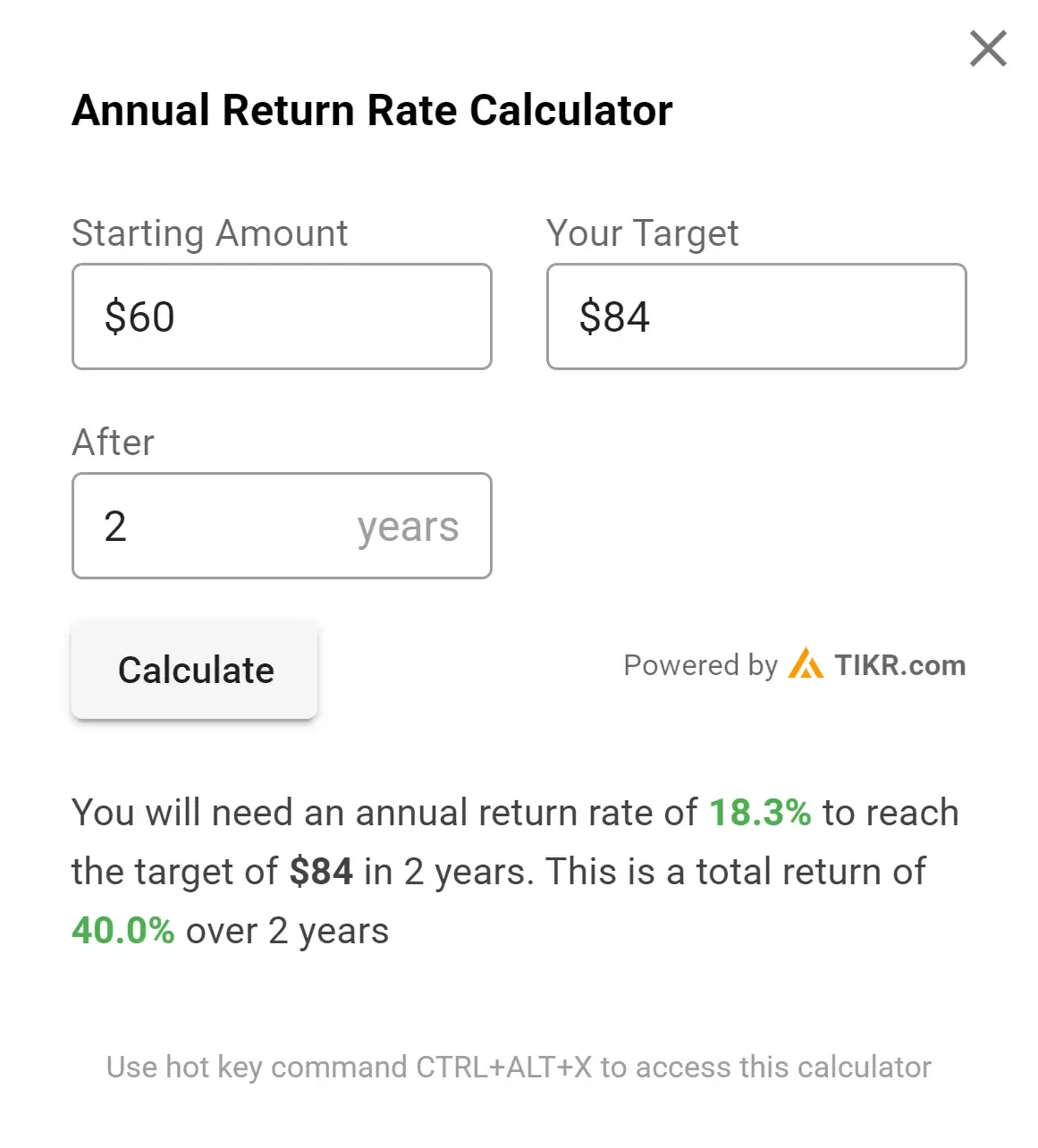

- Das 2-Minuten-Bewertungsmodell bewertet die SWK-Aktie in 2 Jahren mit $84 pro Aktie.

- Das entspricht einem potenziellen Aufwärtspotenzial von 40 % gegenüber dem heutigen Aktienkurs von 60 $.

- Analysten erwarten, dass der Gewinn pro Aktie von Stanley Black & Decker in den nächsten drei Jahren um insgesamt rund 60 % steigen wird.

- Erhalten Sie kostenlos genaue Finanzdaten zu über 100.000 globalen Aktien auf TIKR >>>

Stanley Black & Decker könnte sich mitten in einem ruhigen Turnaround befinden.

Das Unternehmen hat seine Kosten gesenkt, seine Lieferkette umgestaltet und die Preise erhöht, um die Zölle auszugleichen, was die Aktie heute unterbewertet erscheinen lässt.

Darüber hinaus bietet die Aktie eine Dividendenrendite von 5,4 %, d. h. die Anleger werden dafür bezahlt, dass sie auf die Trendwende warten.

Untersuchen wir, warum diese Aktie geduldigen Anlegern ein beträchtliches Kurspotenzial bieten könnte.

Finden Sie die besten Aktien, die Sie heute mit TIKR kaufen können. (Es ist kostenlos) >>>

Was ist das 2-Minuten-Bewertungsmodell?

Drei Kernfaktoren bestimmen den langfristigen Wert einer Aktie:

- Wachstum der Einnahmen: Wie groß das Unternehmen wird.

- Gewinnspannen: Wie viel das Unternehmen an Gewinn erwirtschaftet.

- Multiple: Wie viel Investoren bereit sind, für die Erträge eines Unternehmens zu zahlen.

Unser 2-Minuten-Bewertungsmodell verwendet eine einfache Formel zur Bewertung von Aktien:

Erwartetes normalisiertes EPS * Forward P/E ratio = Erwarteter Aktienkurs

Umsatzwachstum und Margen bestimmen den langfristigen normalisierten Gewinn pro Aktie (EPS) eines Unternehmens, und Anleger können das langfristige durchschnittliche KGV einer Aktie verwenden, um eine Vorstellung davon zu erhalten, wie der Markt ein Unternehmen bewertet.

Warum die SWK-Aktie unterbewertet erscheint

Vorhersage

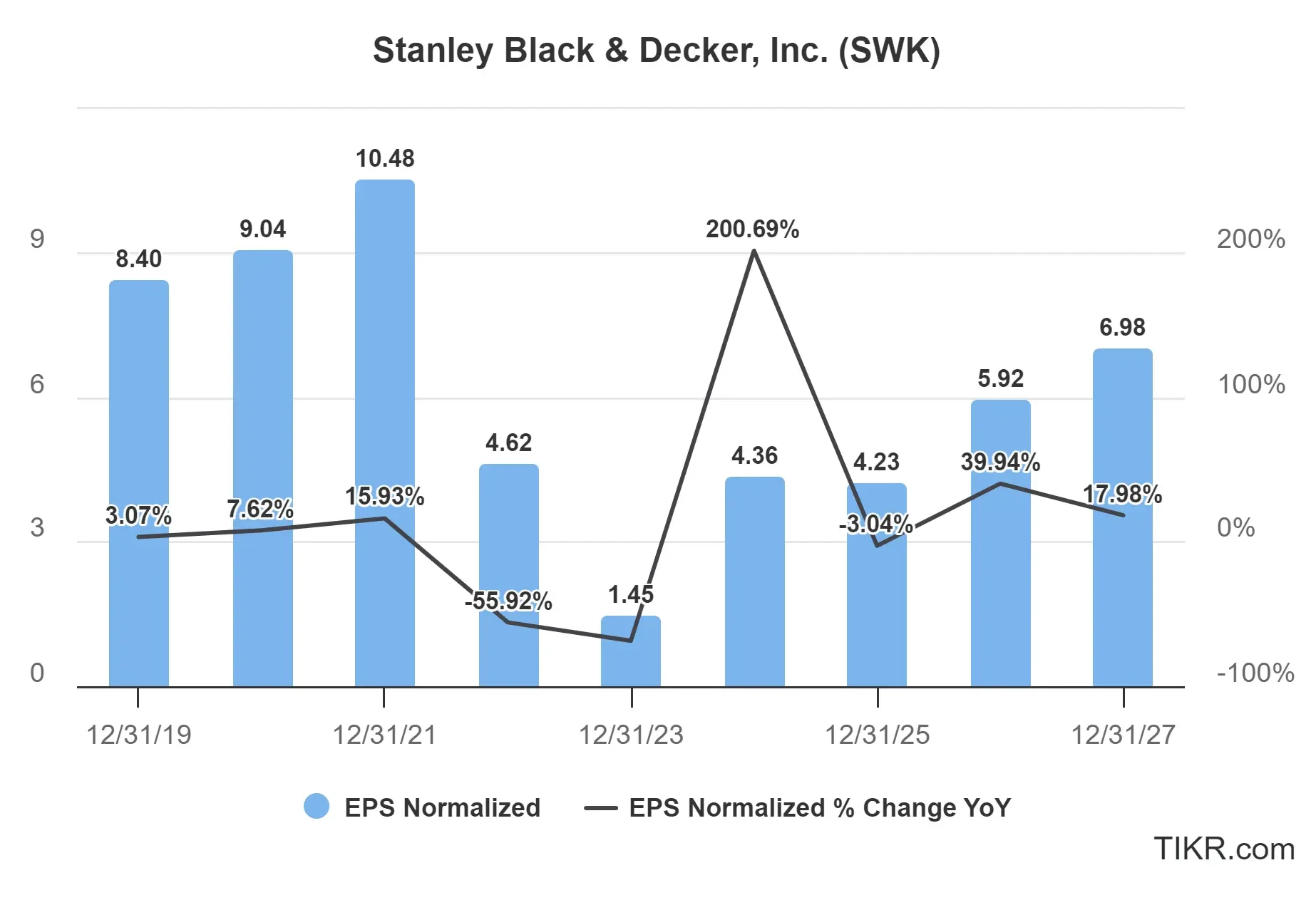

Es wird erwartet, dass sich die Gewinne von Stanley Black & Decker in den nächsten drei Jahren erholen werden, wobei ein Anstieg des normalisierten EPS von 4,36 $ im Jahr 2024 auf 6,98 $ im Jahr 2027 prognostiziert wird.

Das Unternehmen führt ein Kosteneinsparungsprogramm in Höhe von 2 Milliarden US-Dollar durch, um die betriebliche Effizienz und die Margen bis Ende 2025 zu verbessern. Diese Maßnahmen in Verbindung mit gezielten Preisanpassungen positionieren das Unternehmen für ein nachhaltiges Ertragswachstum trotz der aktuellen wirtschaftlichen Herausforderungen.

Dieses Ertragswachstum der SWK-Aktie wird wahrscheinlich von folgenden Faktoren getragen:

- Erholung von früheren Herausforderungen: Das Unternehmen hat die Probleme mit den Lagerbeständen und dem Kostendruck, die die Leistung in den letzten Jahren beeinträchtigt haben, in den Griff bekommen. Da dieser Gegenwind nachlässt, werden sich die Gewinnspannen voraussichtlich verbessern.

- Starkes Markenportfolio: Stanley Black & Decker besitzt einige der bekanntesten Marken in der Werkzeugbranche, darunter DEWALT, Craftsman und BLACK+DECKER, was dem Unternehmen Preismacht und Kundentreue verleiht.

- Potenzial für eine Erholung des Wohnungsmarktes: Jede Erholung der Bau- und Renovierungsaktivitäten im Wohnungsbau würde den SWK-Aktien zugute kommen, da Werkzeuge und Eisenwaren einen Kernbereich ihres Geschäfts darstellen.

- Kostensenkungsinitiativen: Die Unternehmensleitung hat Umstrukturierungsprogramme zur Kostensenkung und Verbesserung der betrieblichen Effizienz durchgeführt, die das Gewinnwachstum über die derzeitigen Prognosen hinaus beschleunigen könnten.

Sehen Sie sich die vollständigen Analystenschätzungen von Stanley Black & Decker an (kostenlos)>>>

Ist die Stanley Black & Decker-Aktie derzeit unterbewertet?

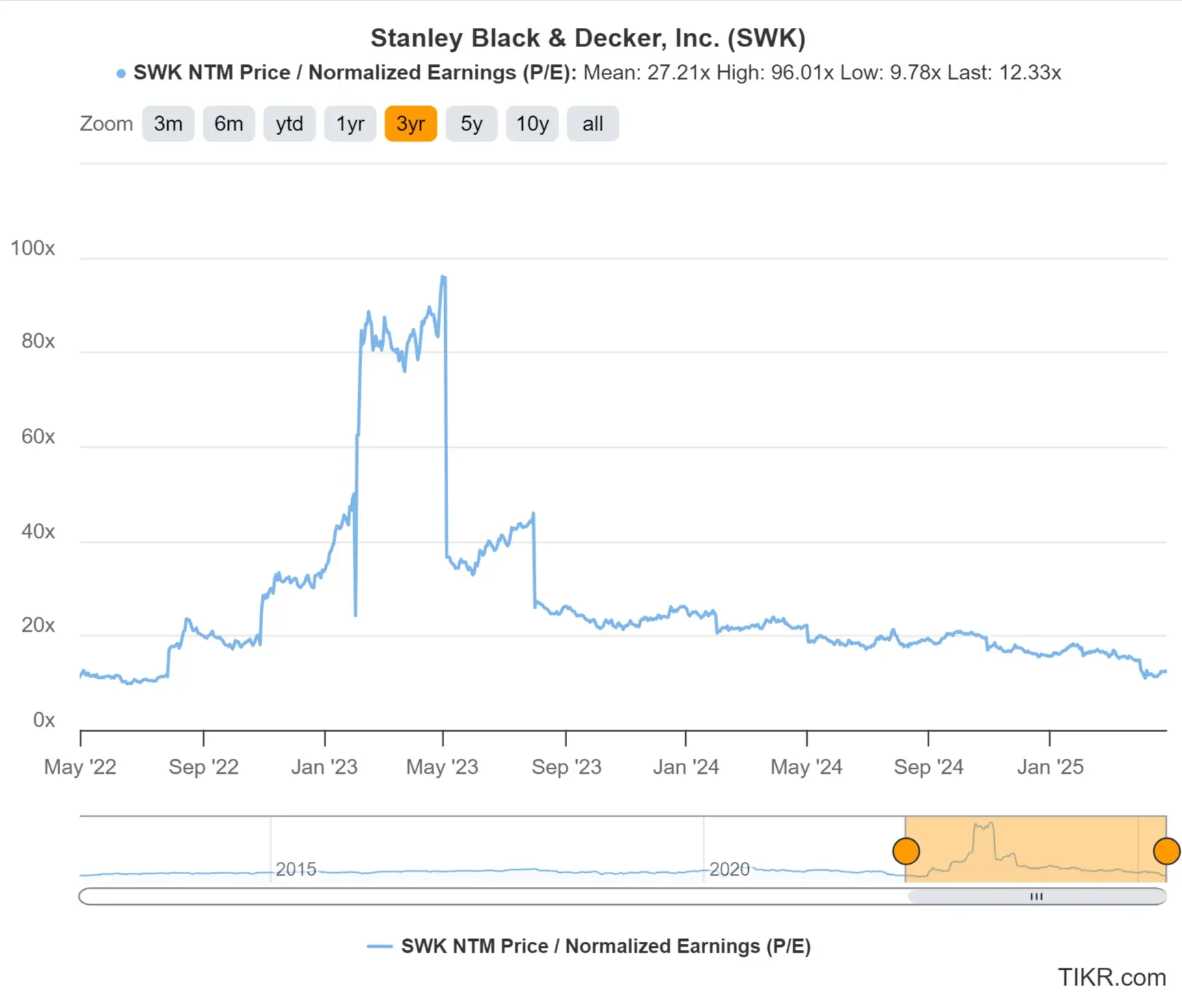

Die SWK-Aktie wird derzeit am unteren Ende ihrer historischen Bewertungsspanne gehandelt, was bedeutet, dass die Aktie unterbewertet sein könnte, wenn das Unternehmen sein erwartetes Gewinnwachstum erreicht.

Für unsere Bewertung verwenden wir ein konservatives Forward P/E von 12x, was mit dem aktuellen Multiplikator der Aktie in Einklang steht. Selbst wenn sich der Bewertungsmultiplikator in Zukunft nicht erhöht, erscheint die Aktie heute immer noch unterbewertet, da die Gewinne in den kommenden Jahren voraussichtlich deutlich steigen werden.

Beizulegender Zeitwert der SWK-Aktie

Verwendung unseres 2-Minuten-Bewertungsmodells und Anwendung eines konservativen Ansatzes:

- Konservative EPS-Schätzung für 2027: $6,50

- Konservatives Kurs-Gewinn-Verhältnis: 12x

- Erwartete Dividende in den nächsten 2 Jahren: $6

Erwartetes normalisiertes EPS ($6,50) * Forward P/E ratio (12x) + Erwartete Dividende ($6) = Erwarteter Aktienkurs ($84)

Der erwartete 2-Jahres-Kurs der SWK-Aktie, der sich aus dieser Bewertung ergibt, beträgt 84 $ pro Aktie.

Da die SWK-Aktie derzeit bei etwa 60 $ pro Aktie gehandelt wird, bedeutet dies, dass die Aktie in den nächsten zwei Jahren ein Aufwärtspotenzial von etwa 40 % haben könnte, was einer annualisierten Rendite von 18 % entspräche.

Denken Sie daran, dass es sich hier nur um eine Bewertungsübung handelt und wir nicht mit Sicherheit wissen, wie der Aktienkurs in Zukunft aussehen wird.

Schneller Aktien bewerten mit TIKR (kostenlos, keine Karte erforderlich) >>>

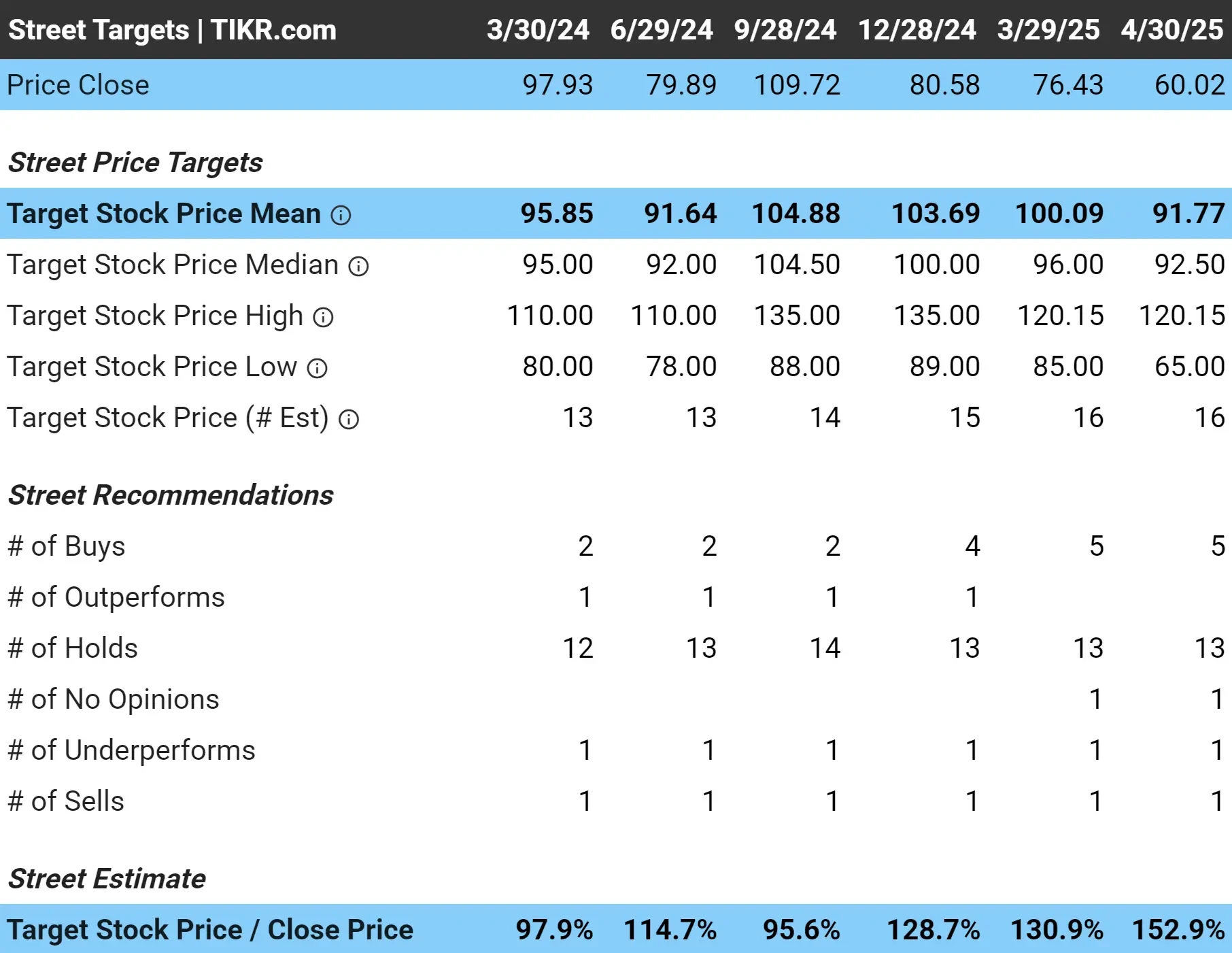

Was ist das Kursziel für die SWK-Aktie?

Das durchschnittliche Kursziel der Analysten für die SWK-Aktie liegt bei 92 $ pro Aktie. Das bedeutet, dass sie sogar noch optimistischer für die Aktie sind und im Durchschnitt ein Aufwärtspotenzial von etwa 53 % gegenüber dem aktuellen Aktienkurs sehen:

Zu berücksichtigende Risiken

Auch wenn unsere Bewertung ein deutliches Aufwärtspotenzial vermuten lässt, sollten sich die Anleger mehrerer Risiken bewusst sein:

- Als Unternehmen, das Komponenten weltweit bezieht, könnte SWK durch steigende Zölle auf importierte Waren, insbesondere aus China, unter Margendruck geraten.

- Die Produkte von SWK sind an die Bau-, Renovierungs- und Industrietätigkeit gebunden, was sie anfällig für Konjunkturabschwünge macht.

- SWK ist einem intensiven Wettbewerb ausgesetzt, der sowohl von traditionellen Konkurrenten als auch von neuen Marktteilnehmern ausgeht, insbesondere im Segment der akkubetriebenen Werkzeuge.

- Das Unternehmen hat in den letzten Jahren erhebliche Schulden für Akquisitionen aufgenommen, was seine finanzielle Flexibilität einschränken könnte, wenn sich die Geschäftsbedingungen verschlechtern.

TIKR Mitnehmen

Stanley Black & Decker bietet eine attraktive Kombination aus starkem prognostiziertem Gewinnwachstum, einem historisch niedrigen Bewertungsmultiplikator und einer aktuellen Dividendenrendite von 5,4 %.

Während die Werkzeugindustrie aufgrund von Konjunkturzyklen und Zollproblemen mit Herausforderungen konfrontiert ist, sind SWKs starkes Markenportfolio und der Weg zu verbesserten Erträgen für wert- und dividendenorientierte Anleger eine lohnende Investition.

Ist die SWK-Aktie in den nächsten 24 Monaten ein Kauf? Verwenden Sie TIKR, um die Kursziele der Analysten und die Wachstumsprognosen für die Aktie zu überprüfen und zu sehen, ob die Aktie heute unterbewertet ist.

Probieren Sie TIKR noch heute kostenlos aus!

Suchen Sie nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!